近期市場指數大幅震蕩,異常颠簸,後續走勢也撲朔迷離,但信創卻相當強勢,頻頻大漲,持續性不錯。10月26日,信創指數繼續大漲5.5%,自月初以來累計漲幅已高達23%,其中,核心標的當屬老龍頭中國軟件(600536.SH)。

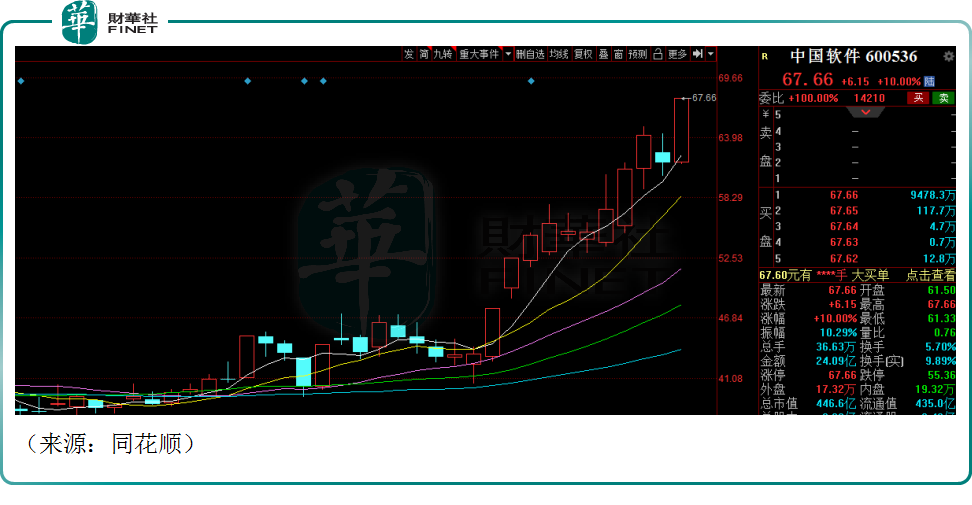

26日,中國軟件錄得漲停10%,自10月12日啓動以來,累計大漲56%,目前報收67.66元/股,市值為446.6億元。在龍頭帶動下,誠邁科技(300598.SZ)漲20%,創意信息(300366.SZ)漲18.22%,景嘉微(300474.SZ)漲13.6%,海量數據(603138.SH)與競業達(003005.SZ)均漲停10%,潤和軟件(300339.SZ)漲9.83%。

中國軟件的控股股東為國内最大的國有綜合性IT企業集團中國電子,背後是國資委,公司旗下擁有中標麒麟和銀河麒麟兩大操作系統。特殊的背景加上較成熟的產品,公司被看作操作系統國產替代化中的主力軍,被市場寄予厚望。

其中,調研機構賽迪顧問在《2020-2021年中國平台軟件市場研究年度報告》指出,銀河麒麟V10操作系統在桌面、服務器的政府市場中銷售額佔比第一,佔有率超過70%。公司客戶中不乏中央部委、地方政府和大型央企等等,所以公司一直被譽為「軟件國家隊」也不意外。

業績上看,中國軟件並非優等生,時常增收不增利,盈利起伏不定。2018-2021年,公司營收一直處於可觀的增長態勢,從46.13億元增至103.52億元,已然翻倍。然而,公司歸母淨利潤卻很單薄,從1.11億元降至0.76億元。更何況,2021年,中國軟件投資收益為1.16億元,同比大幅增加。

2022年上半年中國軟件營收36.11億元,實現37%的同比增長,公司歸母淨利潤為-2.85億元,虧損幅度較去年同期收窄。其中,上半年核心產品麒麟軟件實現營收4.11億,淨利潤1.02億元,基本符合預期,中國軟件屬於軟件行業,財務數據具有明顯季節性特徵,上半年一般呈現虧損,而第四季度則是業績的集中爆發期,不知道公司今年下半年業績將如何表現。

公司近些年毛利率基本維持在30%以上,看上去似乎日子還不錯。但是公司淨利率卻維持在2%附近,2021年,中國軟件1.96%的淨利率創近四年新低。

近期中國軟件的上漲,源於國產替代的預期。當下外部環境日益復雜,科技安全重要性凸顯,硬件方面,以芯片為代表的關鍵核心技術的供應鏈安全是大國戰略競爭的核心焦點,國家大基金頻頻出手,就是要「砸錢」對卡脖子的技術進行攻堅。除芯片之外,一些關鍵軟件、尤其是操作系統作為信息系統的底層模塊,一直制約著我們的安全狀況。

在這一背景下,信創領域的國產替代也成為重要政策方向,數據顯示,2022年上半年,信創板塊在計算機行業所有上市公司中擁有最高的收入增速中位數。某種程度上這意味著各行業信創招標即將進入需求釋放期。有機構保守估計,中國信創產業市場規模在2026年或將突破2萬億,2021-2026年年復合增長率為39.19%。

此外,計算機行業無論是估值還是機構持倉佔比已處於絕對低位,長期價值凸顯。首創證券研報指出,多因素表明計算機板塊已在底部區間,三季度末前後有望迎來最佳配置時期。中國軟件作為曾經的老龍頭,自然頗受追捧。不過公司盈利能力不算亮眼,後續股價能否持續強勁,仍具有不確定性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享