10月26日,東方財富(300059.SZ)也發佈了2022年第三季度報告。數據顯示,期内的營收及歸母淨利均出現同比下滑。

上一次出現這種情況還是在2018年第四季度。

值得一提的是,在10月25日,該公司的股價(前復權)就提前遭遇放量暴跌9.07%,還因此成為當日的熱門股。這里面或許存在業績提前洩露的可能。

10月26日,東方財富股價回了血,截至收盤,股價錄得漲幅1.35%。但市場投資者依舊持謹慎態度,部分投資者認為「下跌趨勢的票,明天大概率又是綠油油的一天!」

第三季度營收、淨利雙降,卻獲北向資金再加倉

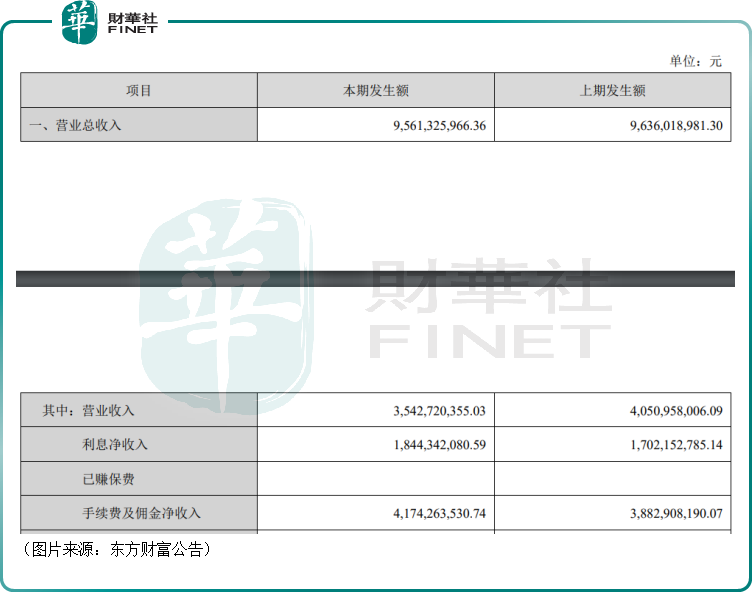

報告顯示,2022年前三季度,東方財富實現營收95.61億元,同比下降0.78%;實現歸母淨利潤65.94億元,同比增長5.77%。期内的ROE同比下降5.29個百分點至11.45%,主要受資本金補充和景氣度影響。

分業務來看,前三季度,手續費及佣金淨收入(經紀業務為主)為41.74億元,同比增長7.5%,佔總營收的比重為44%;利息淨收入(兩融為主)為18.44億元,同比增長8.4%,佔比為19%;營業收入(基金代銷為主)為35.43億元,同比下降12.5%,佔比為37%。

由此可見,基金代銷業務收入同比下降最大,是期内營收微降的主要原因所在。

而在第三季度,東方財富實現營收32.53億元,同比下降15.6%,環比增長4.6%;實現歸母淨利潤21.5億元,同比下降14.2%,環比下降5.4%。

結合中報,分業務來看,第三季度,手續費及佣金淨收入(經紀業務為主)為14億元,同比下降15%,主要原因是期内市場股基交易量收縮,同比下降25.8%;利息淨收入(兩融為主)為6.6億元,同比下降7%,這是因為期内兩融日均餘額同比下降13%;營業收入(基金代銷為主)為11.93億元,同比下降20%,主要是基於市場調整下權益基金銷售持續遇冷。

不難發現,在第三季度,各項主要業務均在收縮,其中又以基金代銷下降幅度最大。

雖然第三季度的業績表現比較差,但是作為券商板塊的龍頭之一,東方財富還是獲得了一些機構的加倉。

從持股情況來看,北向資金在近年多個季度加倉了東方財富,其中第三季度再度買入了6564.1萬股,目前持股數量已經來到了11.53億股,佔總股本的比例為8.73%,位居第二大股東。

國泰中證全指證券公司交易型開放式指數證券投資基金、華寶中證全指證券公司交易型開放式指數證券投資基金也都在期内進行了加倉。

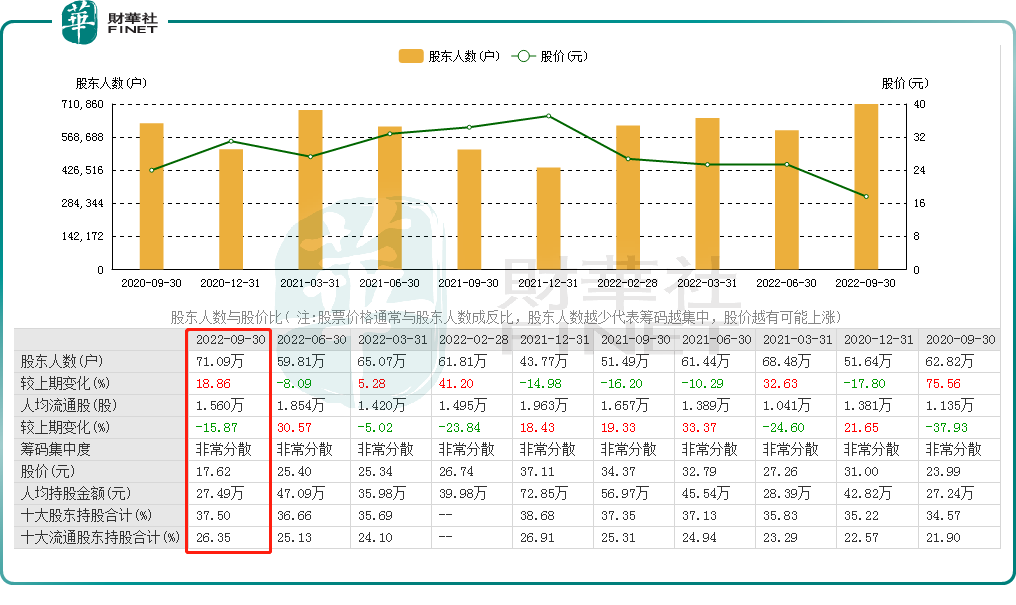

另外,截至2022年9月30日,東方財富的股東戶數達到71.09萬,相比半年報增加了11.28萬戶,增幅達到18.86%,這也意味著期内有更多散戶買入了公司的股票。

前三季度印花稅同比下降,券商日子普遍不好過

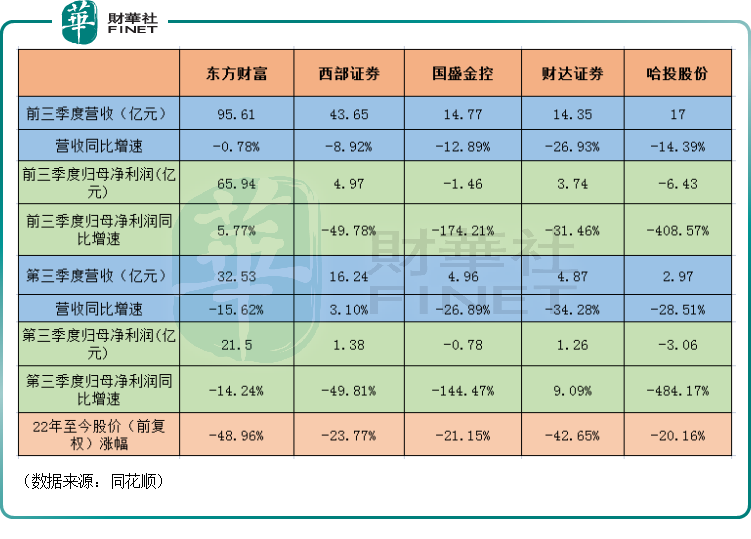

值得注意的是,截至目前,證券板塊除了東方財富外,還有西部證券(002673.SZ)、財達證券(600906.SH)、哈投股份(600864.SH)、國盛金控(002670.SZ)也都公佈了前三季度業績及第三季度業績,如下圖所示。

例如,財達證券三季報顯示,公司前三季度實現營業收入14.35億元,同比下降26.93%;實現歸母淨利潤3.74億元,同比下降31.46%。其中,於第三季度實現營收4.87億元,同比下滑34.28%;實現歸母淨利潤1.26億元,同比增長9.09%。

整體來看,以下幾家券商概念股的業績普遍不是太好。相對來說,東方財富的業績規模和增速表現在這幾家里面還算比較突出。

另外,在業績不佳的同時,券商概念股在2022年也普遍出現了股價下跌的情況,不過東方財富幾近腰斬的股價表現也算是比較差的了。

此外,財達證券、廣發證券、東方證券、興業證券、湘財股份的年内股價跌幅也都超過了35%。

而包括東方財富在内的券商股之所以遭遇業績、股價雙跌,其實根本原因還是今年二級市場表現不佳,連帶著基金行業的熱度也相對「退潮」。

Wind數據顯示,2022年7月-9月,滬深兩市股票成交金額總計約59.65萬億元,同比下滑28.35%;截至2022年9月,融資融券餘額約為1.54萬億元,同比下降16.5%,整體證券市場景氣度相比2021年大幅減弱。

10月25日公佈的印花稅數據也顯示,前三季度印花稅為3411億元,比上年同期下降2.1%。其中,證券交易印花稅2249億元,比上年同期下降2.3%。

基金業務方面,根據Wind數據統計,2022第三季度新成立基金份額總計約4300億份,同比下降約40.4%。

券商板塊後市如何?

關於板塊的後續前景以及存在的投資機會,近期也有多家券商發表了看法。

西部證券非銀分析師羅鑽輝認為,券商板塊估值處於歷史底部區間,或將充分反映前期利空因素(再融資、費率調降、業績回落等),配置價值凸顯,政策落地有望驅動券商估值回升。同時,財富管理業務依舊是券商轉型的重點方向,短期市場調整不影響行業中長期發展邏輯。

國信證券的研報指出,當前券商估值為歷史低位,具有較高的安全邊際。資本市場改革背景下,行業差異化發展趨勢不變。龍頭券商在資本實力、風險管理能力、研究定價能力、業務協同能力方面均有優勢;另外,隨著服務更加立體化、產品更加精細化,特色券商也將獲得差異化發展的機會。

廣發證券研報顯示,受疫情反彈及市場持續下跌等因素影響,今年前三季度市場交易趨於低迷。整體來看,行業關注點仍在財富管理業務,龍頭券商將受益於財富管理集中度提升,全面注冊制預期下的投行及投行資本化提振業績表現。

當前,地產政策頻出、國内經濟趨於回暖疊加資本市場改革持續發力對市場形成修復力量,券商板塊處於2019年深改以來的估值低位,隨著市場整體回暖與改革漸次落地,降費預期已被市場消化,看好財富管理長坡厚雪與全面注冊制提振全業務鏈業績預期下券商板塊的配置機遇。

此外,興業證券、東興證券等券商也都認為當下證券板塊具備較強的投資價值。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享