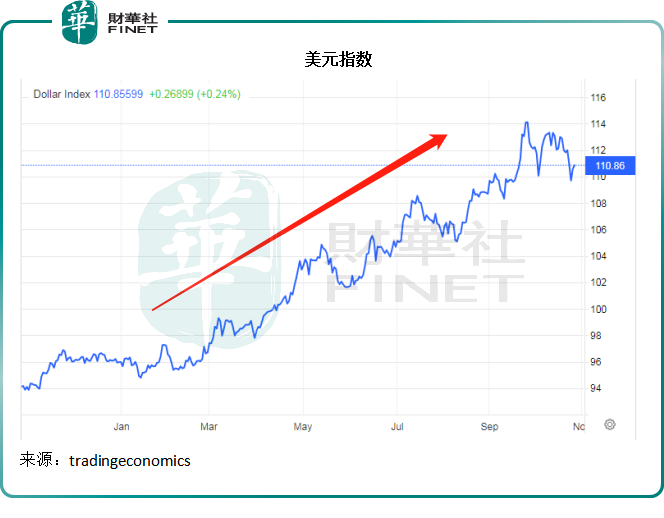

受美联储大幅加息和缩减资产负债表以压抑通胀的举措影响,美元指数今年以来已累计上涨16.58%,见下图。

然而,强美元却害苦了海外收入占了显著比重的美国企业。

前几天公布9月财季业绩的谷歌-C(GOOG.US)和微软(MSFT.US),就受到了强美元的负面影响。

谷歌-C的CFO表示,美元走强导致谷歌的营收增长减少了5个百分点。

微软也表示,美元的大幅升值导致其9月财季收入减少了23亿美元,相当于其季度收入的4.59%。

同样,刚刚公布业绩的苹果(AAPL.US),也表示美元强势对其业绩带来了负面影响。

苹果首席财务官(CFO)卢卡(Luca)在业绩发布会上表示,强美元对苹果9月财季收入年增幅的影响超过600个基点(6个百分点)。

苹果季绩再刷新纪录

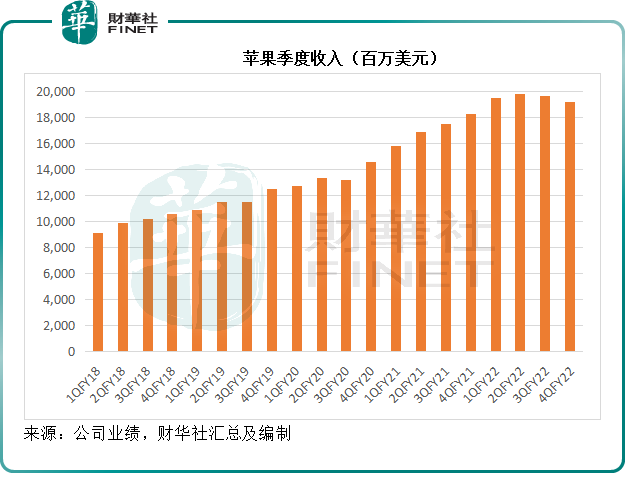

截至2022年9月24日止的2022财年第4季,苹果实现收入901.46亿美元,同比增长8.14%。

季度毛利率为42.26%,较上个季度下降了100个基点,但较去年同期微升6个基点,主要因为不利的汇率影响以及产品组合的差异,但部分被运营杠杆的改善所抵消。其中,汇率对毛利的按季增长带来70个基点的负面影响,按年则带来170个基点的负面影响。

第4财季产品毛利率较上季提升10个基点,至34.63%,主要因为经营杠杆改善,部分抵消了汇率的负面影响。服务毛利率较上季下降100个基点,至70.48%,主要因为汇率影响。

季度净利润207亿美元、摊薄后每股盈利1.29美元和经营现金流241亿美元,均创下9月季度纪录。

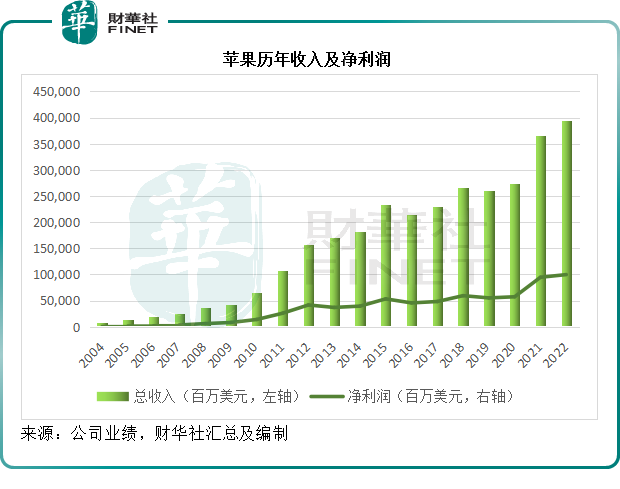

截至2022年9月24日止的2022财年,苹果全年总收入同比增长7.79%,至3943.28亿美元,净利润同比增长5.41%,至998.03亿美元。其中2022财年毛利率按年提升了1.53个百分点,至43.31%;经营利润率按年提升0.51个百分点,至30.29%;纯利率按年下降0.57个百分点,至25.31%。

见下图,苹果的年度收入及净利润续创纪录新高,但是从中可以看出,2022财年的增长似乎有所放缓。

接下来,我们从产品和地区市场看看实际业务表现。

产品及服务表现

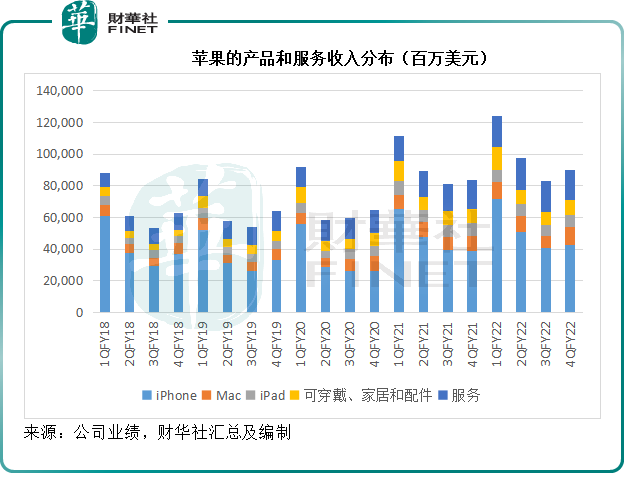

苹果的收入来自产品和服务。

产品包括iPhone,Mac,iPad,可穿戴、家居和配件;服务则为产品所带来订阅收入、售后服务收入等。

产品收入占了苹果近八成收入,服务则占了余下的两成左右。但是,由于产品毛利率仅相当于服务毛利率的一半左右,服务毛利的占比通常高达30%以上,远超其收入贡献。

2022年9月财季,苹果的服务收入按年增长4.98%,至191.88亿美元,但是从下图可见,苹果的服务收入在2022年3月财季到达高位后,在最近两季似有回落之势,从季度比较来看,9月财季的服务收入其实较上季下降2.12%。

CFO提供的信息或暗示,季度服务收入增长显著放缓,是因为期内季度收入也受到强美元的负面影响,对其按年增速的影响也达到了600个基点。

不过需要注意的是,行业逆风的影响确实是存在的,数字广告就是明显的例子。Meta(META.US)和谷歌,两家主要依靠数字广告收入的巨头,9月财季的广告收入明显不及预期,正显示出数字广告行业的整体疲态。

苹果也是一样。在业绩发布会上,该公司的管理层透露,数字广告和游戏业务开始转弱。

不过在另一方面,苹果表示,其客户的服务使用率在上升,交易账户和付费账户均实现双位数增长,且创下新高。付费账户的占比持续上升。付费用户的增长非常强劲,苹果平台上的付费用户数达到9亿,在最近12个月增加超1.55亿,比三年前翻了一倍。

库克在业绩发布会上提到,几天前,苹果宣布对Apple Music、Apple TV+以及上述两项二合一捆绑套餐Apple One提价,其中苹果音乐提价,是因为授权费用增加,所以苹果为购买音乐版权支付的成本增加。对Apple TV+提价,是因为在该服务首次定价时,苹果只有很少的原创节目,处于非常早期的阶段,而现在苹果已经大大增加了内容的投入,所以提高价格以反映这些服务的增值。而Apple One提价是基于以上两项套餐的提价。

这些服务加价的影响或将反映在其12月财季中。

2022年9月财季,苹果的Mac收入创下纪录高位,而iPhone和可穿戴、家居及配件业务分部季度收入亦创下同期新高。

见下图,2022年9月财季,iPhone,Mac,以及可穿戴、家居和配件分部收入分别按年增长9.67%、25.39%和9.85%,按季增长4.82%、55.89%和19.37%。但是iPad的季度收入却有所下降,同比下降13.06%,按季下降0.69%。

iPhone:在泰国、越南、印尼和墨西哥的收入均实现双位数年增长,印度收入更创下纪录新高。

Mac:收入创下纪录新高,按年增长25%,至115亿美元,主要原因是:1)推出配备M2芯片的全新MacBook Air和MacBook Pro;2)因为6月财季供应链问题而积压了大量需求;3)供应状况改善后,能够理顺供应渠道。

iPad:收入按年下降13%,至72亿美元,主要因为汇率的不利影响,以及一年前推出新款iPad的高基数。去年的iPad新机型发布是在9月,而今年是在10月。

可穿戴、家居和配件收入同比增长10%,至97亿美元,主要受到Apple Watch和AirPods Pro新品推出的带动。

由此可见,Mac的优秀表现,主要是因为交付期错开,上个财季累积了大量订单,一次性在9月财季交付,因此带动了该季的收入表现。同理,iPad表现下滑,主要是因为新品发布期较去年延迟了一个月,新品表现尚未入账。这些产品乍惊乍喜的表现并非因为基本面的变化,而只是产品交付期的差异罢了。

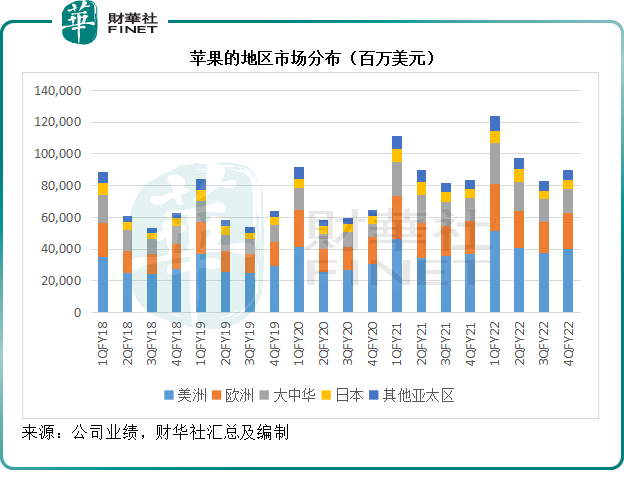

强美元局部抵消了新兴市场需求大增的正面影响

从地区市场来看,美国以外市场占了苹果的大半营收。就2022年9月财季而言,美洲区(包括北美和南美)收入占苹果总收入的44.16%,欧洲区占了25.29%,大中华区占了17.16%,日本占了6.32%,其他亚太地区占了7.07%,可见美元强势,对于主要收入来自海外地区的苹果打击有多大。

苹果CFO在业绩发布会上表示,在美洲、欧洲、大中华区和亚太区其他地区,季度收入均创下同期新高,如果按照固定汇率,其美国以外地区均实现强劲的双位数增长。但是强美元,却将这些正面影响局部抵消。

12月财季前景或不太乐观

苹果预计,12月财季的收入增速将较9月财季放缓,主要因为:1)汇兑将对收入年增幅带来近10个百分点的影响;2)由于高基数和汇兑影响,Mac在12月财季的收入将大幅下降;3)服务方面,预计将维持增长,但是将受到宏观经济环境对汇率、数字广告和游戏业务打击加剧的负面影响。

该公司预计毛利率或介于42.5%至43.5%之间,其中或包括330个基点的汇率影响,而按季比较的话,汇率的负面影响或为120个基点,这一数据已考虑到通胀压力,相比之下,2021年12月财季的毛利率为43.76%,意味着下一财务的毛利率将有所下降。

12月财季的经营开支将介于147亿至149亿美元之间,而去年同期的经营开支总额为113.88亿美元。

CFO在业绩发布会上提到,苹果多来年能够持续产生非常强劲的现金流,2022财年的自由现金流达到1110亿美元,按年上升20%。苹果将继续秉持现金中性的策略,将运营开支和资本开支以外的现金回馈给股东。

库克表示,在2022财年,苹果平均每个月都有一宗收购。苹果持续在市场物色收购机会,寻找有协同效应的,提供知识产权或人才的,而不论收购标的的规模,只要合适即可。

从苹果的2022财年全年现金流数据来看,来自经营活动的净现金流入达1221.51亿美元,同比增长17.41%;用于投资活动的净现金流出为223.54亿美元,同比上升53.69%,其中用于业务收购关联的付款只有3.06亿美元,其余主要用于购买有价证券。

其余的大部分经营活动净现金流入,苹果都用于融资活动,包括偿还贷款和回馈股东,其中回馈股东的总额达到1042.43亿美元,相当于经营活动净现金流入量的85.34%,相当于苹果当前市值2.327万亿美元的4.48%,其中有148.41亿美元用于现金股息的派发,894.02亿美元用于回购股份。

尽管下一季整体经济环境的不佳,将对苹果的新一季业绩带来负面影响,但是无可否认,苹果是非常强悍的现金奶牛,而且它会将大部分产生的净现金都用来回馈股东,这或多少能稳住投资者对它的好感。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享