在燃油车时代,长安汽车与长城汽车都是江湖各领风骚的佼佼者,然而,随着新能源汽车时代的到来,这两大车企有明显掉队的嫌疑。

现在除了广汽,长安汽车、北汽蓝谷、东风汽车、上汽、一汽等“国家队”基本上都落伍了。无论是销量排行榜没落的身影,还是业绩层面,都是有力的证据。

北汽蓝谷2022年前三季度营收57.07亿元,同比下降6.41%;归母净利润亏损35亿元。其中,第三季度营收22.28亿元,同比下降39.15%。

东风汽车的2022年前三季度营收91.23亿元,同比下滑25.23%;归母净利润为9803.79万元,同比减少80.93%。

长安汽车也是处于“增收不增利”的尴尬局面,2022年第三季度营业收入287.78亿元,同比增长28.39%;但归母净利润10.42亿元,同比下滑17.47%:扣非后归母净利润7.39亿元,同比下滑26.07%。

我们再看看长安汽车的市场表现,长安汽车旗下的自主品牌新能源 9 月销量 30046 辆,同比增加 163.15%;1-9 月累计销量 156348 辆,同比增加 117.85%。

乍一看,貌似同比在增长,其实,纵观整个新能源汽车行业的排名,已经落后了。

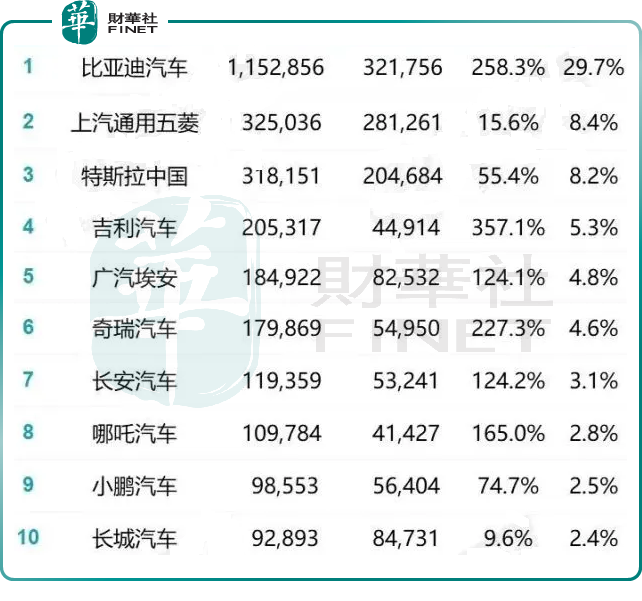

以今年前三季度的新能源车累计销量为统计口径,公司位于第7名(如下表所示,数据来源:乘联会),算是中下游的位置。

而且,长安汽车在2022年前三季度所有车型的总销量为 1680740 辆,而新能源车的占比9.3%,这意味着长安汽车每卖出10辆汽车中只有一辆是新能源车,新能源车对公司的业绩支撑是微弱的,主要还是在依靠传统燃油车。

业绩层面已经出现下滑的危机信号,长安汽车第三季度归母净利润同比减少17.47%。

财华社的近期文章《长城汽车,为啥掉队了》分析了长城汽车在新能源赛道出师不利的原因是繁杂的品牌路线导致其公司的主打力量不聚焦。

那么,长安汽车又是为何落伍了呢?

01 新能源转型不利

长安汽车与长城汽车落伍的共性问题都是新能源转型不利。

在品牌路线上,长安汽车与长城汽车有个相似之处,就是还在一定程度上依赖于利润单薄的微型车。

对大部分传统燃油车企而言,A00级的微型车貌似不失为一条新能源转型的捷径,抄小道,攒个新能源积分。

早在2009年底,长安汽车的首款纯电车长安奔奔MINI EV在长安汽车渝北汽车制造厂试生产下线,要知道,当时造车新势力的创业者们都还是局外人呢。

后来奔奔MINI进化为奔奔E-Star,依然是辆A00级车型,售价依然是10万以下,今年前三季度该车型累计销量为7.06万辆,而新能源车的累计销量为15.63万辆,占比45.17%。

到了2022年6月,长安又一款A00级纯电小车——Lumin(糯玉米)问世。新车共推出三款车型:155km清甜款、210km香甜款、301km蜜甜款,售价分别为4.89万元、5.39万元和6.39万元。

作为长安转型新能源最关键的两个品牌,长安深蓝和阿维塔这两个品牌并没有展现出理想的成绩。

在2022年4月13日,长安汽车正式对外发布全新纯电品牌——长安深蓝,旗下首款车型为长安深蓝C385,当时计划于2022年6月上市,三季度开启交付。

这款长安深蓝C385,共分为纯电、增程及氢电三种动力版本,早在2021年8月24日,长安汽车发布内部代号C385车型,该车由基于长安、华为、宁德时代共同构建的CHN架构打造。

但是深蓝C385在上市后的销量数据一直没出现。随后,作为后补力量,长安深蓝SL03在2022年7月25日正式上市,但其销量表现也一般。

相比8月份出售的879辆,长安深蓝SL03在9月份以2700多辆的销量虽然有些提升,但与业内比亚迪、吉利、广汽埃安、以及造车新势力相比依然逊色不少。

今年8月8日上市的阿维塔11在上市十几天之后一直没有给出订单数量,而8月25日,成都车展期间,官方表示,阿维塔11上市第17天,订单突破2万辆。但奇怪的是,9月份阿维塔11上险量仅95辆。

背靠宁德时代、华为两大巨头的加持,阿维塔11号称“35-45万元SUV天花板”,但市场评价则偏负面些,比如,车定价过高、溢价严重、智商税、阿维塔飘了等言论层出不穷。

如果阿维塔不能杀出一条血路,那么长安汽车的日子就更加难过了。

除了纯电动车型,长安的混动版车型表现也不太理想。数据显示,长安欧尚Z6 iDD在今年9月份的销量为917辆,而长安UNI-K iDD更是难掩颓势,9月份长安UNI-K iDD只卖了851辆。

早在2017年,长安汽车就对外公布“香格里拉计划”,这项“香格里拉计划”直指新能源汽车市场。

长安汽车计划从2017年起,将在未来8年中累计向新能源领域投入超过1000亿元人民币,到2025年则将实行全面停售传统燃油车。

也就是说,这8年平均每年的研发投入不低于125亿元。而长安汽车2021年研发投入为42.17亿元,显然低于这一平均值。2022年上半年,长安汽车的研发投入为19.32亿元,假如下半年也是按照这样的研发投入,可以预见其2022年的整年研发投入也是低于125亿元的平均值的。

02 发展依赖外援

说到底,还是长安汽车的自力更生能力较弱。自研能力差,这是车企国家队的通病,当然,广汽还稍微好一点。

长安汽车转型新能源过程中引入的第一个战略伙伴是蔚来。

在长安汽车的原规划中,长安蔚来(阿维塔前身)虽然也是合资,但合资双方的地位相差不大,且与蔚来各分45%的股份,由高管团队持股10%,是一个标准的合资模式,哪怕有利益纠纷也在长安汽车的考虑范围内。

但是后来二者的合作进展不顺利,长安不得已将大部分蔚来的股份收回,已经耽误了近两年的长安汽车,为了防止被新能源车板块边缘化,不得不引进了华为和宁德时代这两大行业巨头。

2022年8月阿维塔进行了A轮融资,融资过后,长安汽车以40.99%的股份位居第一大股东,宁德时代次之,持股17.10%,而华为依旧没有占股。

也就是说,华为只是供应商的角色与长安汽车进行合作,并未形成真正意义上的“合资”。在华为的一众合作伙伴中,阿维塔的优先级或许也并不是最高的。

论合作等级,华为智选的等级要高于Huawei Inside,赛力斯目前作为华为智选的首款量产车,二者的关系要比长安汽车的要更加亲密;

论合作先后顺序,与华为以HI模式合作的极狐阿尔法S,早在去年四月就已经发布,比阿维塔领先近一年半。

而对宁德时代来说,不只是长安汽车,宁德时代还“入驻”了吉利极氪、哪吒汽车、拜腾汽车等众多新能源汽车品牌,本质上还是通过合资的形式去扩展市场。

总而言之,宁德时代和华为对阿维塔的加持不具有“唯一性”,阿维塔的特色没有什么独到之处。

更重要的是,长安、华为和宁德时代三者的利益出发点不同:

华为目前是智能汽车上游供应商的角色,输出的是自动驾驶、智能座舱等软件方面的服务,但不能排除未来自主造车的打算。毕竟华为之前也是说不造手机,但是后来还是入局手机行业了。

宁德时代与车企的牵手一来可以更接地气的找准符合市场需求的产品,二来是巩固自己的市占比。

无论是电动化,还是智能化,长安汽车之前均无积累,只能通过引入外援,顺带学习华为和宁德时代的经验,先摸着石头过河。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享