11月2日,A股新冠治療、生物疫苗等相關板塊強勢拉升。截至收盤,康希諾(688185.SH)「20cm」漲停,神州細胞(688520.SH)大漲13.92%,萬泰生物(603392.SH)漲7.18%,華蘭疫苗(301207.SZ)、沃森生物(300142.SZ)、麗珠集團(000513.SZ)等紛紛跟漲。

在眾多醫藥概念股中,新冠疫苗巨頭康希諾,無疑是近期最受矚目的「明星」股。該公司自10月12日觸及低位110元後連續拉高,股價走出主升行情,迄今累計漲幅近123%。

除了在 A股的亮眼表現外,康希諾(06185.HK)今日在港股更是狂拉63.38%,近8個交易日内累計漲幅近2倍,絕對的領頭羊風範。

01股價上攻背後:吸入式疫苗再獲關注

消息面上,11月1日康希諾宣佈,在繼上海開啓吸入用新冠疫苗接種後,江蘇省十三個城市也已開展吸入用新冠疫苗的部署工作。其中,無錫、淮安和揚州率先開放康希諾生物吸入用重組新型冠狀病毒疫苗(5型腺病毒載體)克威莎霧優的預約和接種工作,可為廣大市民提供不用打針的疫苗接種服務。

據康希諾介紹,吸入式新冠疫苗是一款預防COVID-19疾病的吸入式基因工程疫苗,該疫苗與「一針苗」所使用的疫苗配方是完全相同的。在不改變疫苗成分的基礎上,創新給藥方式,將疫苗霧化成微小液滴,通過「口腔吸入呼吸道」的方式接種。

事實上,早在2021年3月,康希諾生物就宣佈,該疫苗獲得國家藥品監督管理局藥物臨床試驗批件。

今年9月,康希諾生物公告,經國家衛生健康委提出建議,國家藥品監督管理局組織論證同意作為加強針納入緊急使用。該公司表示,若後續國家相關部門對其採購使用,將對上市公司的業績產生一定的積極影響。

當前,國内疫情零散反復,傳染性很強,長期來看,「預防+治療」仍然是新冠疫情主要防治手段,大範圍接種疫苗作為疫情防控的第一道防線。

浙商證券表示,康希諾生物吸入用重組新型冠狀病毒疫苗作為加強針被納入緊急使用,看好公司產品獲批下的增長潛力。

另外,11月1日,康希諾還披露了回購A股股份的進展公告。截至2022年10月31日,公司通過上海證券交易所交易系統以集中競價交易方式累計回購公司A股股份50萬股,佔公司總股本2.47億股的比例為0.2021%,最高成交價為269.07元/股,最低成交價為158元/股,成交總金額為1.14億元(不含交易佣金手續費等交易費用)。

受多重利好消息影響,康希諾拉開股價暴漲的序幕,在其拉動下,其他疫苗股隨之大漲。

02業績滑坡,疫苗市場增速顯著放緩

雖然康希諾新冠疫苗產品在市場頗受重視,但從業績層面看,康希諾的成績在過去一年時間里,表現的不理想,這也是公司過去股價一路下跌的最根本性原因之一。

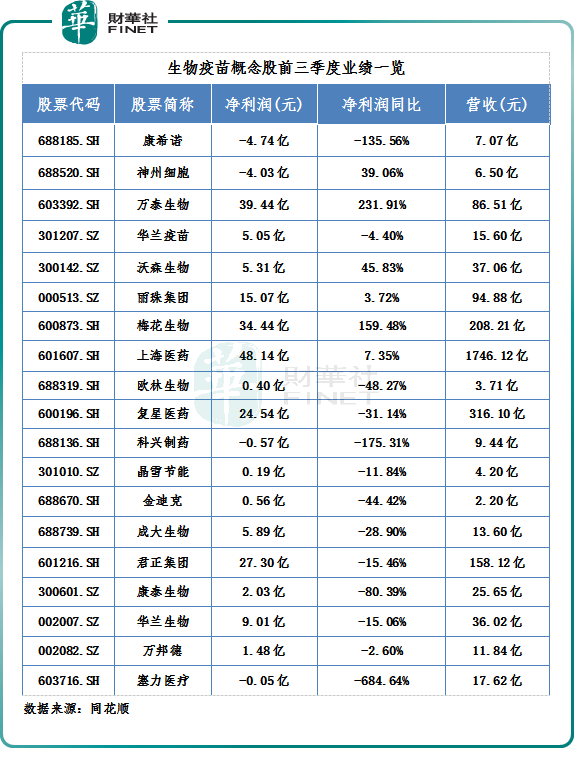

數據顯示,前三季度康希諾營收7.07億元,同比下降77.08%,歸母淨利虧損4.74億元,

同比下降135.57%。第三季度單季營收0.78億元,同比下降92.42%;歸母淨利潤虧損4.87億元。

無獨有偶,康泰生物前三季度業績表現也不儘樂觀。期内營收約25.65億元,同比增長7.9%;歸母淨利潤約2.03億元,同比下滑80.4%;第三季度營收7.37億元,同比下滑44.36%;歸母淨利潤為8264萬元,同比下滑88.19%。

整體來看,康希諾和康泰生物表現算是意料之中。康希諾和康泰生物均屬於新冠疫苗企業,對於業績劇烈下滑,主要跟新冠疫苗銷量下降以及對新冠疫苗相關資產進行計提減值有關。

眾所周知,2021年,新冠疫苗在全球開啓大規模接種,拉動了疫苗市場的增長,相關企業由此獲利。例如,康希諾憑借新冠疫苗首度扭虧;科興生物借疫苗營收千億等。

然而進入2022年,國内外新冠疫苗市場環境發生較大變化,新冠疫苗需求量較2021年呈大幅下降趨勢,全球新冠疫苗接種增速放緩。且部分地區呈現供大於求的情況,海内外多國均出現新冠疫苗因超過保質期而不得不報廢的現象。

同時,隨著更多新冠疫苗產品的緊急使用和上市(包括針對流行株及變異株的新一代疫苗及多價疫苗),產品的安全性、有效性、可及性、持久力及定價等都是行業核心競爭要素,市場競爭不斷加劇。

除了新冠疫苗,其他生物疫苗公司的業績同樣欠佳,這也是導致近一年整個疫苗板塊估值不斷下探的原因之一。

例如,流感疫苗龍頭——華蘭疫苗今年前三季度歸母淨利潤5.04億元,同比下降4.44%。第三季度單季淨利同比下滑62.93%至2.06億元。

此外,前三季度金迪克、百克生物等其他流感疫苗公司業績亦普遍下滑。對於生物疫苗企業業績下降,市場分析認為主要受疫情影響終端接種,以及流感疫苗銷量下降及季節性有關。

綜上來看,當前整個疫苗產業都面臨著較大的市場壓力,疫苗產業承壓正在成為一個普遍現象。

據同花順數據顯示,A股56家生物疫苗企業中,前三季度近6成的公司業績下滑,塞力醫療、冠昊生物、梅花生物、科興制藥等淨利下滑幅度均超過100%。

03多機構看好醫藥賽道機會?

不過,從市場投資邏輯來看,多家機構表示疫苗板塊當前估值具備較好的性價比。

東北證券認為,從當前來看,政策催化、盈利預期改善以及估值和機構持倉處於低位使得醫藥基本具備反轉條件。

天風證券指出,醫藥板塊目前已經具備較好的估值性價比。受到2021新冠疫苗高基數和疫情影響終端接種等影響,2022年疫苗企業業績表現增速受到影響。2023年預計新冠疫苗帶來的高基數影響消除,以及疫情緩解帶來的終端需求恢復,並且隨著相關公司產品的研發上市,2023年預計恢復高增長;此外,目前疫苗相關公司估值較低,具備較好投資機會。

另外,考慮到多家疫苗公司2023年將有多個品種有望放量,如智飛生物的HPV疫苗、微卡疫苗,康泰生物的13價肺炎疫苗、人二倍體狂犬疫苗,萬泰生物的2價HPV疫苗,百克生物的帶狀疱疹疫苗,康華生物的人二倍體狂犬病疫苗等。

德邦證券表示,隨著2023年大品種陸續兌現,疫苗板塊將迎來多個催化劑和業績拐點。重點推薦康希諾等標的:4價流腦疫苗開始放量,吸入式新冠疫苗貢獻增量。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享