11月3日,草甘膦板塊拉升異動,截至收盤,中農聯合(003042.SZ)錄得一字板漲停,潤豐股份(301035.SZ)、ST紅太陽(000525.SZ)、廣信股份(603599.SH)、揚農化工(600486.SH)、、江山股份(600389.SH)等紛紛跟漲。

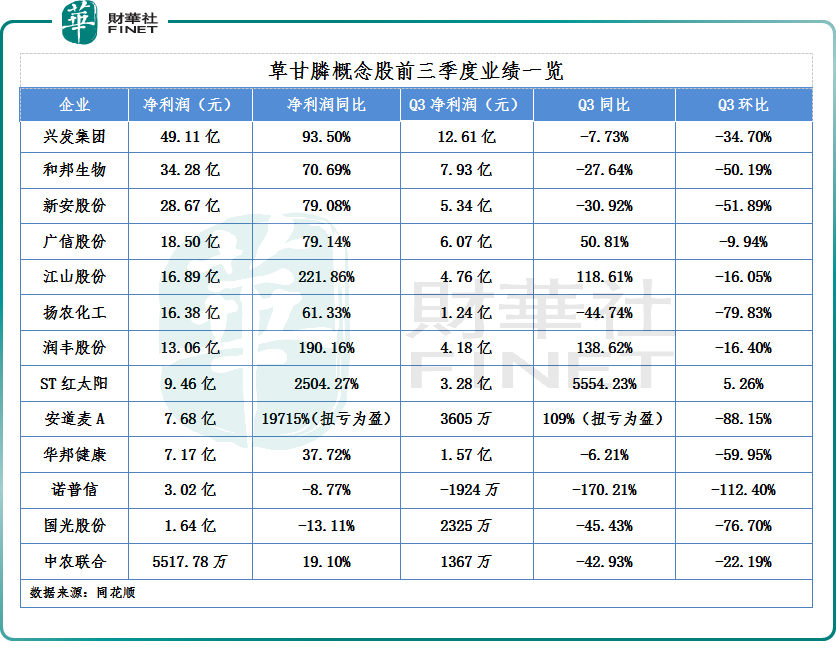

消息面上,受益於草甘膦價格一路猛漲,多家主營草甘膦的上市公司近日陸續披露三季報,業績悉數大漲。其中江山股份、潤豐股份等4家企業淨利更是漲超100%。

受此提振,草甘膦板塊實現三連漲。相關概念股中,中農聯合成功錄得4連板,潤豐股份、揚農化工等企業近日均取得不錯的漲幅。

機構認為,受新增產能有限、需求旺盛等因素影響,未來一段時間農藥價格仍會繼續維持較強走勢。

01草甘膦「漲價」,提振企業業績

近兩年,受疫情頻發、地緣政治衝突等因素影響,全球能源安全、糧食安全等問題放在非常重要的戰略地位。全球農產品價格快速上漲,農戶種植積極性提高,耕地面積持續增加,以草甘膦為代表農藥需求大漲。

而在供給端,草甘膦過去五六年新增產能有限,行業多年庫存低位運行。江山股份、新安股份、和邦生物、興發集團是國内主要的草甘膦生產企業,合計佔據了國内一半以上的產能。

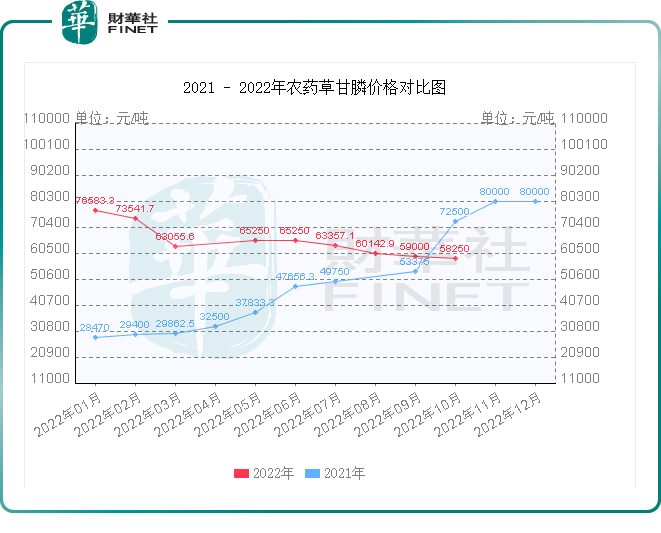

供需失衡狀態下,草甘膦價格持續走高,從2021年初不到2.8萬元/噸,到12月底的8萬元/噸,年漲幅超過185%。截至當前,草甘膦價格仍維持在5.8萬元/噸的高價,但相較於去年,草甘膦價格呈現顯著的回落態勢。

反饋至業績上,今年前三季度相關企業收益頗豐。例如,作為草甘膦行業龍頭之一的江山股份實現營收71億元,同比增長48.12%,實現歸母淨利潤16.89億元,同比增長221.86%。

單季度看,第三季度營收18.69億元,同比增長13.97%,環比下降25.59%;歸母淨利潤4.76億元,同比增長118.61%,環比下降16.06%。

另一草甘膦龍頭新安股份情況相似,前三季度營收約181.29億元,同比增長36.14%,歸母淨利潤約28.67億元,同比增長79.08%;第三季度單季淨利5.34億元,同比下降30.92%,環比下降51.8%。

對於業績的波動,上述公司回答基本一致,主要系草甘膦價格維持高景氣,但第三季度為傳統農藥淡季,農藥價格及銷量有所回落,導致第三季度淨利明顯「下滑坡」。

除了江山股份、新安股份外,興發集團、和邦生物、潤豐股份等多家公司第三季度淨利潤環比均出現不同程度的下滑,諾普信第三季度業績環比跌幅達112.4%。

02業績「紅利」能持續多久?

整體來看,得益於行業高景氣度,前三季度草甘膦企業盈利水平較去年同期顯著提升。

不過,業績飄紅的背後,草甘膦生產商原材料成本壓力不小,企業經營風險加劇。

2021年以來,原料磷礦石、黃磷(佔草甘膦成本約20%)價格持續上揚,壓縮了下遊企業利潤空間。

數據顯示,國内磷礦石價格已由2021年初的374元/噸漲至當期的1000元/噸上下,同比漲幅約65%。

黃磷方面,國内黃磷市場行情先漲後跌,整體上漲運行,截至11月1日,黃磷參考價為37250元/噸,同比小幅下跌。

另外,磷礦石為稀缺性資源,具有不可再生和不可替代性。根據美國地質調查局的統計,2021年中國磷礦石基礎儲量為32億噸,按照目前平均每年開採1億噸左右的速度,僅夠開採30年。

因此,擁有磷資源的企業將具備更強的競爭優勢。當前來看,在草甘膦領域,除了興發集團擁有完整的磷化工產業鏈,江山股份、新安股份、福華通達等企業對原料黃磷的需求均需對外採購。

展望後市,光大證券表示,受益於非專利農藥市場規模及佔比的持續提升,疊加糧食安全備受重視背景下,農藥尤其是綠色農藥的發展正迎來新的景氣週期。

中信證券研報指出,草甘膦的全球需求仍將持續增長,這一增長除了來源於短中期糧價提振帶來的種植面積增長外,還來源於對部分高毒農藥的替代,如百草枯等的持續退市。在全球需求增長,而環保監管趨嚴導致草甘膦短期内無新增產能投放的大背景下,未來一段時間内草甘膦的價格仍有望繼續維持較強走勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享