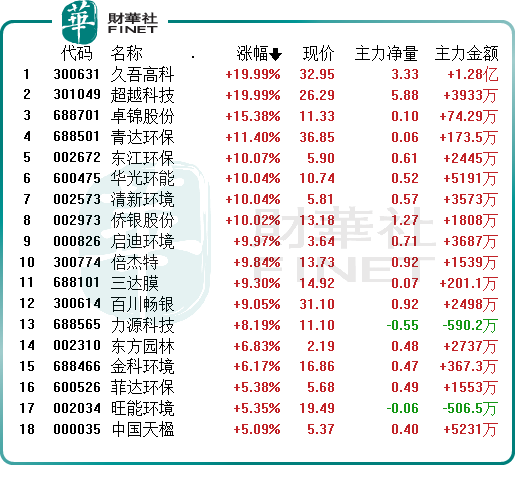

11月4日,環保板塊延續強勢。截至收盤,久吾高科(300631.SZ)、超越科技(301049.SZ)斬獲「20CM」大漲停,卓錦股份(688701.SH)漲超15%,東江環保(002672.SZ)、華光環能(600475.SH)、清新環境(002573.SZ)、僑銀股份(002973.SZ)、啓迪環境(000826.SZ)等股紛紛拉升漲停。

消息面,近期環保產業可謂是利好不斷。

行業政策「春風徐徐」

11月3日,生態環境部官網發佈消息,生態環境部等18部門聯合印發《關於推動職能部門做好生態環境保護工作的意見》。《意見》強調,各有關職能部門要從講政治的高度嚴格落實生態環境保護責任,不斷建立完善相關政策制度體系。

而就在前一日,科技部、生態環境部等五部門公佈《「十四五」生態環境領域科技創新專項規劃》。《規劃》從生態環境監測與預警、生態保護修復與生態安全、多介質環境污染綜合防治、固廢減量與資源化利用、新污染物治理與國際履約、應對氣候變化六個方面提出具體發展目標。

此外,10月28日,國家發展改革委、商務部公開發佈的《鼓勵外商投資產業目錄(2022年版)》也大幅度增加了中高端制造業條目,加大了對先進制造業、現代服務業、高新技術、節能環保等行業領域鼓勵外商投資的政策力度。

不難看出,近期以來,國家在環保領域下足馬力,無論是引入外商投資,還是提出環保治理發展目標,以及加強職能部門管理等等,無一不是在引導環保行業向更健康有序方向的發展。

反觀全球,同是發展中國家的印度當前卻在遭遇嚴重空氣污染。

11月4日,印度中央污染控制委員會的數據顯示,印度首都新德里3日空氣質量指數超過400,屬於空氣污染「嚴重」級别。

全球日益嚴重的環保污染問題確實給地球村帶來極大的考驗。相較之下,近年來,我國在保護和治理環境方面採取了一系列重大措施,尤其是提出「雙碳」長遠目標以來,大到政府、集體,小到個人都在為推動環保事業發展做出努力。

近期,由中國環境保護產業協會等聯合發起,30餘家全國性行業協會共同向社會各界發起「服務雙碳戰略 推動綠色發展 共建生態文明 建設美麗中國」倡議活動在北京舉行。

國家發展改革委環資司副司長趙鵬高出席會議並為推動綠色低碳產業高質量發展提出倡議,希望各行業組織大力推動產業低碳化、低碳產業化,同時進一步強化政企對接,幫助行業企業協調解決綠色低碳轉型中的困難和問題,助力綠色低碳產業高質量發展。

很顯然,推進綠色轉型,發展節能環保產業已然成為各界共識。如今,伴隨行業政策春風利好不斷,環保產業市場規模亦將迎來全新突破。

賽迪智庫認為,2021年是十四五開局之年,中國節能環保產業進入新發展階段,2021年,我國節能環保產業產值達9.8萬億元,較2010年增加7.5萬億元,年均增速達15.9%。根據對2022-2025年節能環保產業產值進行估算,發現未來我國節能環保市場發展仍具有較大空間,2022年我國節能環保產業產值預計突破10萬億元,2025年預計突破15萬億元。

環保股業績卻「冰火兩重天」

縱覽整個產業,環保涉及範圍寬廣、綜合性強。

分類看,環保主要分為五大類,分别是固廢處理、水務及水治理、綜合環境治理、煙氣治理、環保設備。其中,市場規模較大的領域為水務及固廢處理,且細分領域較多,A股上市環保企業主要也集中在該兩個領域。

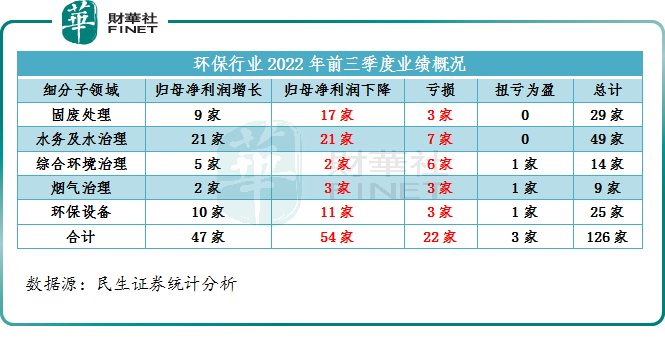

業績層面,受疫情、原料成本上漲、行業競爭加劇等多重因素影響,2022 年前三季度有超6成環保上市企業業績承壓,而剩餘4成中來自水務、綜合環境、環保設備的上市企業業績普遍表現不俗。

具體來看,據民生證券統計,2022 年前三季度,環保行業126家上市公司中,實現歸母淨利潤同比增長的有47家,另有3家公司扭虧為盈;有54家公司歸母淨利潤同比下降,另有12家出現虧損、10家持續虧損。

在各大細分板塊中,固廢處理子行業受疫情等因素影響仍存,導致部分固廢運營項目產能利用率下滑,部分工程建設項目出現延後情況,進而導致板塊整體盈利同比有所下降。

與此不同的是,綜合環境治理子行業得益於新增訂單保持增長趨勢,未來業績或還有望持續釋放。

據土行者統計,2022年1-9 月,土壤及地下水修復市場中標項目總投資額約為 130億元。其中,一季度中標額為31.49億元,二季度中標額為44.98億元,三季度中標額為53.06億元,總體保持上漲趨勢。

總結而言,環保股業績表現參差不一,呈現兩極分化格局。不過,具體到細分領域,水務及水治理、綜合環境治理、環保設備子行業整體業績趨勢向好。

二級市場上,低估值、低股價景象依然在環保股身上「上演」,一直備受投資者冷落。

就近三年來看,同花順環保指數整體表現均較為平淡,常年在2700點至3800點之間徘徊。個股中,市值最大的偉明環保(603568.SH),市值也不足400億元。

如今,在行業政策利好,環保細分領域業績向好驅動下,環保板塊能否實現鳳凰涅槃呢?

國盛證券認為,過去三年環保板塊表現低迷,估值、持倉等仍均處於低位,環保REITs的出台提供新的權益性融資工具,城鎮污水、垃圾處理,固廢危廢處理等污染治理運營為重點發力行業,看好技術優勢強、壁壘高的企業:

1、成長性、確定性較強的垃圾焚燒公司,關注偉明環保(ROE行業領先、訂單充足)、瀚藍環境(增長穩健,估值優勢明顯);

2、在手項目豐富,技術強壁壘高的危廢處置公司,關注浙富控股(危廢新龍頭、全產業鏈佈局)、高能環境(受益融資改善的土壤修復龍頭);

3、價值有望重估的水務公司,關注洪城水業(江西污水市場潛力大,估值及股息率具備吸引力)。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享