強美元和全球經濟下行的逆風下,不少美國企業都公佈表現欠佳的業績,微軟(MSFT.US)、谷歌、Meta(META.US)等公佈了表現不及預期的9月財季業績後,股價持續受壓。

不過,也有例外。

麥當勞(MCD.US)或許算是一個。

麥當勞的9月財季業績雖然因為退出一個亞歐大國市場以及強美元而下降,但整體表現仍優於市場預期。

截至2022年9月末止的第3財季,該公司的全球可比銷售同比增幅接近10%,收入同比下降5%(若不考慮匯率變動則為增長2%),至58.72億美元;綜合經營溢利按年下降7%(若不考慮匯率變動按年增長1%),至27.64億美元。

攤薄後每股收益為2.68美元,按年下降6%(若不考慮匯率變動則為按年持平);如果不考慮前一年出售麥當勞日本股份的收益,攤薄後每股盈利實際按年下降3%(若不考慮匯率變動則為按年增長4%)。

2022年前三季,麥當勞收入大致與去年同期持平,為172.56億美元(若不考慮匯率變動則為增長6%);經營溢利按年下降15%(或不考慮匯率按年下降9%),至67.88億美元;每股攤薄後利潤為5.75美元,按年下降27%(或不考慮匯率按年下降22%)。

麥當勞指數

有意思的是,由於麥當勞的業務遍佈全球——截至2022年9月30日止麥當勞在118個國家經營3.998萬家餐廳,《經濟學人》發明了一個用來衡量實際匯率變化的民間指數——「麥當勞指數」(或稱巨無霸指數)。

該指數收集並比較世界各地麥當勞巨無霸漢堡包的價格,以此來推斷某個貨幣到底是被高估還是被低估,其假設條件是「同一個包,同一個價」,就是說巨無霸在所有國家的售價都是一樣。

舉例來說,美國現在的巨無霸售價為5.81美元,而中國巨無霸的售價為24元人民幣,那麽消費者對於美元與人民幣的出價是1比4.13,然而當前美元兌人民幣為1比7.25,顯然,從物價的角度來看,美元被高估了。

所以,儘管麥當勞的季度業績受到賬面匯兌虧損的影響,其實際經濟收益或許未必如賬面所反映的那麽差。

不過,更有意思的是,被全世界用作衡量購買力平價的麥當勞指數靈感來源——麥當勞,其主要的收入來源,卻不是來自漢堡包,而是來自地產。

麥當勞的主要收入來源

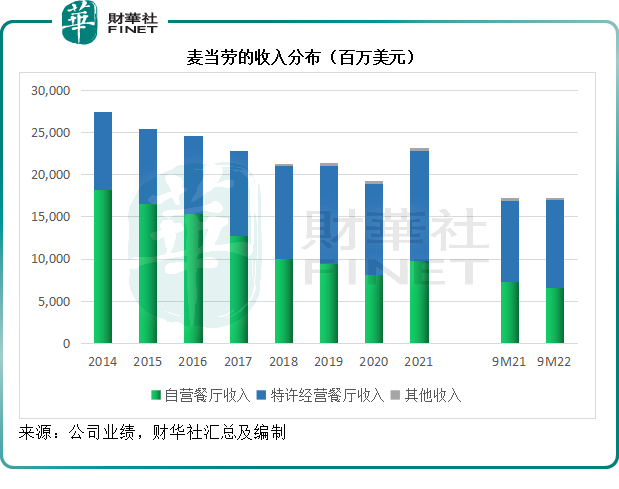

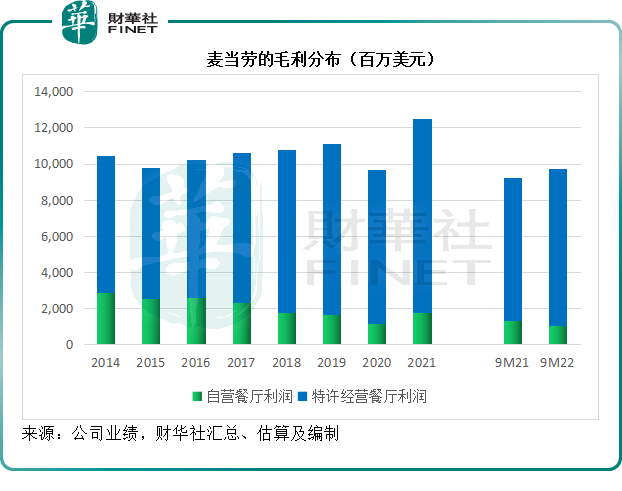

麥當勞的收入大致上分為三塊:自營餐廳收入、特許經營餐廳收入和其他收入,其中特許經營餐廳收入佔了總收入的60.62%,佔了毛利的大約88.78%,見下圖。

先來解釋一下自營店與特許經營店的區别。

自營店就是麥當勞自己持有並經營的餐廳,該公司經營自營店的目的是要成為可靠的授權商——你要參與到經營,才會知道實際經營會遇到什麽困難,才會了解獲授權商的喜與憂,而且也可通過自營店不斷強化品牌營銷。

特許經營就是授權第三方進行經營,需要注意的是,麥當勞還是以特許經營為主,並認為特許經營是提供更美味的食品、本地化客戶體驗和推動盈利能力的關鍵。

麥當勞的特許經營協議又分為兩種:常規特許經營,以及開發型授權或關聯經營。

根據常規特許經營協議,麥當勞一般持有或擁有餐廳所在地的土地和建築長期租約,而獲得授權的運營商則需要為設備、標識、座位和裝修支付費用。

獲授權運營商負責為業務進行再投資,麥當勞也會協助獲得授權的運營商進行餐廳升級等投資。

麥當勞要求獲得授權商滿足非常嚴苛的標準,而且一般都不會與被動投資者進行合作,以確保獲授權運營商能始終如一高質量地進行麥當勞餐廳的運營。

開發型授權或關聯經營:獲授權運營商負責經營和管理業務,提供資本(包括物業權益),以及開發和開設新餐廳。麥當勞通常不會對該協議進行資本投資,但會根據銷售額的百分比收取特許經營收入,以及初始費用收入。

中國的麥當勞餐廳採用關聯協議,大致與開發型授權相同,但關聯協議用於少數外國市場(主要是中國和日本)。

換言之,從收入分類來看,常規特許經營協議一般附帶店面租約,而開發型授權則自行開發自行租店,無需支付租金。

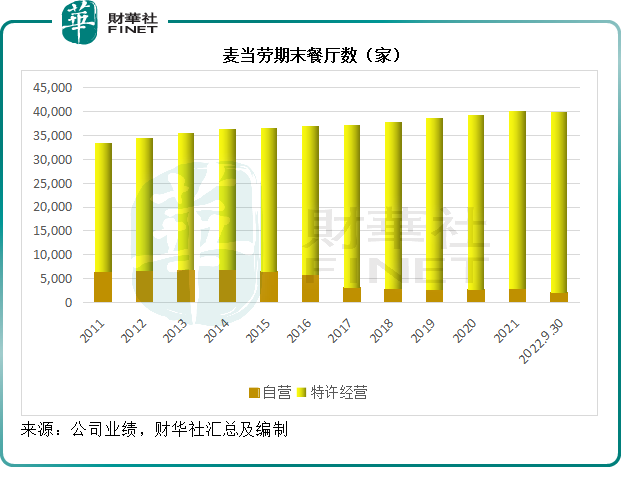

截至2022年9月30日,麥當勞在全球的自營店只有2,050家,特許經營店達到3.79萬家,見下圖,麥當勞的特許經營店佔了其合計餐廳數的95%左右。

從收入和成本看特許經營的盈利能力優勢

從收入和成本來看,特許經營這一運營模式能夠為麥當勞帶來穩定的收入來源,而成本卻要比自營業務低得多,所以相對來說,通脹對於麥當勞的採購成本影響或不如其他專注於做自營餐飲服務的餐廳大。

自營店所產生的收入全部歸麥當勞所有,但是該公司還需要承擔投資和運營的支出。其利潤為自營店銷售收入,減去食品和包裝、員工薪酬福利支出,以及佔用和其他運營支出。

特許餐廳的收入包括按銷售額百分比計算的租金和授權費,以及初始費用;特許餐廳的佔用成本包括租賃支出和折舊。

需要注意的是,麥當勞擁有非常大規模的房地產組合,主要用於其餐廳經營。一般情況下,麥當勞持有土地和建築的長期租約。

由於麥當勞一般都擁有或持有餐廳的土地及建築長期租約,特許運營商除了需要按銷售收入的百分比向麥當勞支付授權費和初始加盟費用外,還需要支付租金。

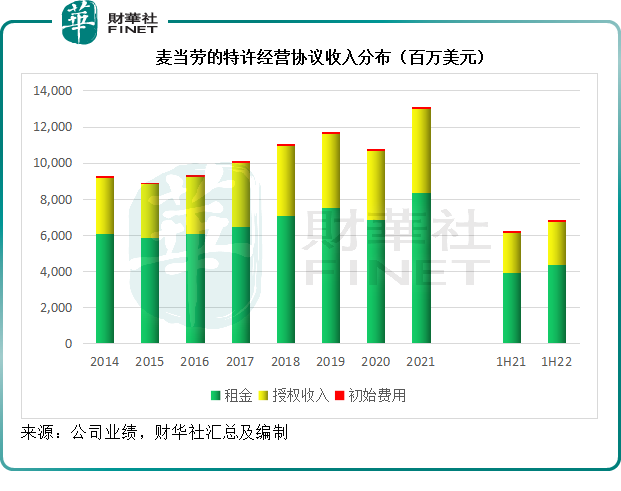

2022年9月財季的更進一步財務數據尚未披露,但從2022年6月止上半財年的數據可以看出,租金佔了特許經營協議收入的大半,見下圖。

2022年上半年,租金收入同比增長10.24%,至43.56億美元,佔特許經營協議收入的64.16%,佔了麥當勞期内總收入的38.27%。

在特許經營協議下,特許經營商承擔資本投資和經營管理業務,麥當勞不會對其進行資本投資,但會提供土地和建築租約,這意味著麥當勞與特許經營商既存在「授權與被授權」的關系,可通過這一關系來分享特許經營餐廳的業務增長,按收入百分比獲取收入;同時又存在「房東與房客」的關系,可通過出借土地和餐廳獲取租金收入(開發型授權協議和中國餐廳或不適用於這一模式)。

但是,麥當勞並不需要就特許經營進行出資,是單邊收入,其支出主要為賬面上的折舊和它支付給「大房東」(取決於土地和建築的所有權以及各國的土地政策)的租用成本,相對於收入來說,這部分的支出極低,因此其特許經營業務能享有非常高的毛利率。

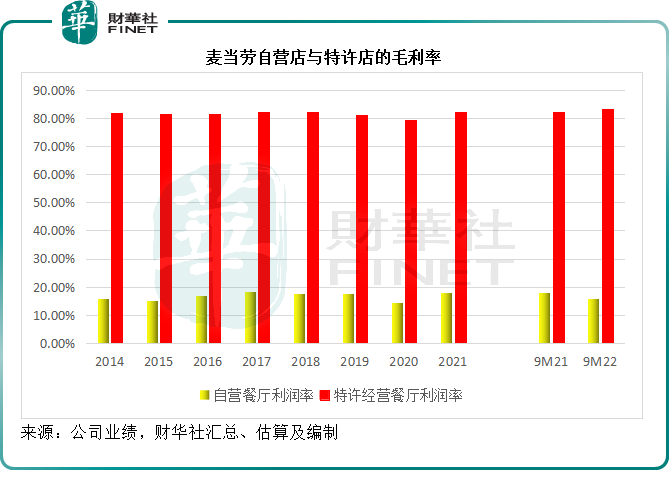

2022年前三季,麥當勞自營餐廳的毛利率只有15.77%,而且顯然受到了通脹和匯率等的影響,按年下降了2.19個百分點;而特許經營餐廳的毛利率卻無懼逆風,按年上升1.14個百分點,至83.16%。

這正是麥當勞的利潤如此優厚的原因,而且對於通脹的敏感性也沒有其他純粹做餐飲業務的上市公司高。

2022年前三季,麥當勞的經營利潤率為39.34%,純利率為24.77%。

相比之下,以自營店為主的中國肯德基和必勝客餐廳運營商百勝中國(09987.HK),2022年前三季經營利潤率只有8.11%,純利率只有5.20%。

百勝中國是百勝餐飲(YUM.US)在中國内地的特許經營商,獲授肯德基、必勝客和塔可鍾在中國内地的獨家運營和授權經營權。

從麥當勞的老對手、肯德基和必勝客等多家餐飲品牌的主要品牌持有者百勝餐飲的2022年前三季業績可以看出,以向第三方授權的品牌方盈利能力和抗壓力更強。

百勝餐飲的公司自營銷售收入僅佔了其總收入的30%左右,2022年前三季,公司直營收入同比下降4%,至14.48億美元,而總收入則按年增長3%,至48.23億美元,主要得益於授權及物業收入的增長(按年同比增6%)。

該公司的前三季經營利潤率為33.36%,純利率為19.78%,雖低於麥當勞,但顯然要高於其授權的品牌使用方百勝中國。

總結

麥當勞和肯德基,是全球聞名的連鎖快餐品牌,但其實它們能夠享有高達30%以上的經營利潤率,並非因為提供餐飲服務,而是因為品牌授權以及土地和物業出租。

從以上獲授權方百勝中國與其品牌授權方百勝餐飲以及以品牌授權為主的麥當勞利潤率比較可以看出,品牌授權方無需花大力氣和大本錢,就能輕松享有被授權方業務增長的紅利,更為重要的是,它們的物業自身已是擁有價值的資產,而且以成本入賬加之每年扣減折舊和攤銷,其賬面值要遠低於實際的市場價值。

以麥當勞為例,麥當勞2021年末的物業和設備淨額達到247.21億美元,相當於總資產的45.90%,但是這其中包含了171.96億美元的累計折舊及攤銷扣減額,實際入賬總成本達到419.17億美元。

那是不是誰都能夠採用品牌授權方這樣的模式?並不是。

要獲得加盟商加盟,品牌本身需要有實力,即源遠流長的品牌歷史和持續維護品牌的營銷開支,而且還需要可觀的財務實力能夠積累起龐大的物業組合。有實力的品牌,才有能力說服加盟商進行投資,就算不是以授權經營為主業,擁有優秀的品牌,在成本效益上也能凝聚起較同行優厚的競爭優勢。

以剛剛公佈截至2022年10月2日財政年度業績的星巴克(SBUX.US)為例,雖然為了強調服務,星巴克以自營店為主,其截至10月2日末止2023財年的授權店收入佔比僅為9.23%。但是,星巴克憑借品牌和流量,在拓展業務的時候能夠獲得房東免租或減租,由此取得盈利優勢。

截至10月2日止的2023財年,星巴克經營利潤率也有16.77%,純利率為14.45%,遠優於百勝中國。

所以,最近喜茶開放加盟模式,其動機並不難理解,將品牌變現或許是面對不明朗前景最省力的辦法,但是需要注意的是,對物業持有者的議價優勢,才是特許經營能夠實現如此高利潤的精髓。借鑒加盟模式,若僅僅品牌授權,恐怕只是神似而已。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享