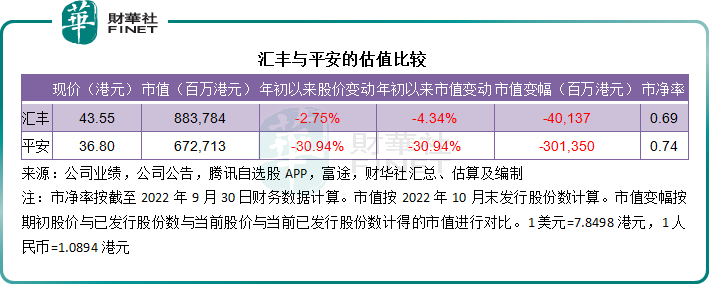

虽然要面对主营市场英国财政政策多变引发的一系列金融波动,但今年以来,汇丰控股(00005.HK)的港股股价仅累计下跌2.75%。该国际银行集团持续回购并注销股份,若论市值规模,汇控今年以来的市值蒸发了401.37亿港元,或下降4.34%。

按现价43.55港元计算,汇控当前的市值8837.84亿港元,比其大股东中国平安(02318.HK,601318.SH)的H股市值6727.13亿港元(按36.80港元计算)还要高出2110.71亿港元。

反观平安,就不如汇控幸运了。

寿险业务持续疲弱,加上A股和H股市况不佳以及房地产企业的公平值亏损,对平安的业绩和股价构成了极大压力。

今年以来,平安的H股股价累计下跌30.94%,市值累计蒸发3013.5亿港元。

港交所权益披露的数据显示,中国平安通过平安资产管理持有汇控的16.55亿股,占已发行股份数的8.00%,稍微低于贝莱德(BlackRock)的8.27%权益。换言之,平安于汇控的持股约市值为707亿港元。

谈谈平安的压力

平安最近一次增持汇控的股份是在2020年英国当局要求汇控暂停派发股息,而导致汇控股价下滑至30港元以下时,那一次的增持均价为28.29港元,增持数量约1080万股。

对比于汇控现价43.55港元,平安的这次增持似乎是赚钱的。

但事实并非如此。

从港交所有记录的数据可以发现,平安资产管理在2018年期间多次增持汇控,股价介于65.12港元至79.38港元之间,单是这一年累计增持的股份数已达5259万股,相对于2020年的低价增持规模而言要大得多,平均成本也要高得多,可以以此估算平安资产管理于汇控的账面亏损或不低(即使考虑到这几年收取的股息)。

相对于平安保险资金投资组合4.29万亿元人民币的规模来说,于汇控的持股价值规模还不如其他的债权和股权投资。

需要注意的是,汇控一直能为平安提供稳定的股息收入,但这几年,由于业务表现不振加上担心风险,汇控在重组业务组合的同时已降低了派息,这对平安稳定的收入来源带来了压力。

叠加房地产市场以及平安其他投资资产的亏损,平安资产管理的压力可不小。截至2022年9月30日止的2022年前三季,平安的资产管理业务归母营运利润同比下滑52.97%,至55.82亿元人民币。

谈谈汇控的压力

站在东西文化的交界,汇控的背景与前景都面临着众多的不可控因素。

对外,英国的不确定性在增加,对其影响更为深远,一方面是英镑汇率对其业务敞口构成的风险,另一方面是英国资产价值的前景不明朗,这些都是汇控没有办法控制得到的压力。

对内,尽管汇控这几年持续进行业务重组,出售表现不佳的资产,但是盈利能力的提升速度仍不明显。

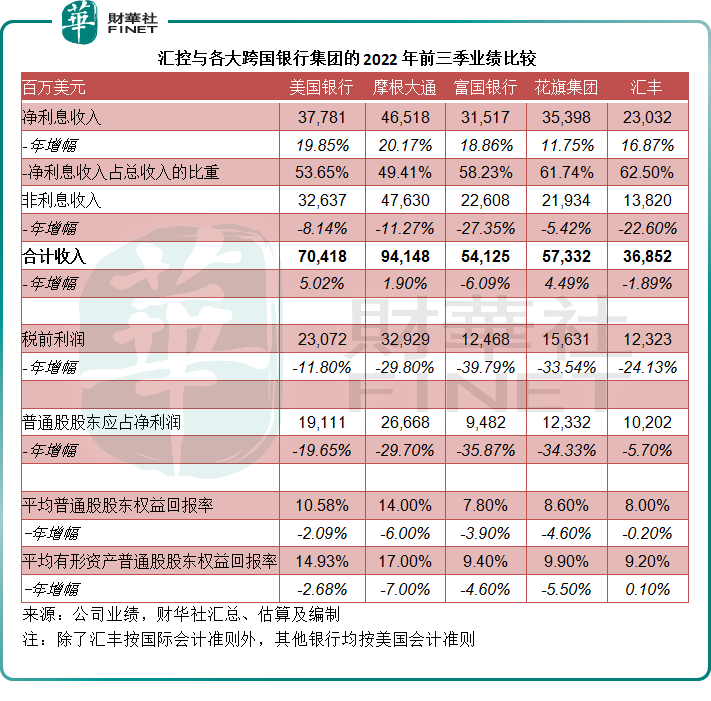

见下表,在美元的加息周期下,西方主要银行的净利息收入都恢复了双位数增长,然而这却无法抵消轻资产的非利息业务下滑的负面影响。从资产与股本的运营效率来看,汇控的表现落后于其他国际同行。

2022年前三季,汇控的平均普通股股东权益回报率只有8.00%,远低于美国银行和摩根大通,甚至也低于近年同样表现不振的花旗(C.US);平均有形资产普通股股东权益回报率更低至9.20%,是五家银行中的最低。

面对这样的业绩压力,汇控多次表示将更多资源投入到增长更为迅猛的亚洲市场,尤其内地业务。

2022年前三季,汇控的税前利润同比下降24.13%,至123.23亿美元,其中内地市场的税前利润同比增长6.32%,至27.43亿美元,增长表现要好于香港地区和英国市场,后两者的前三季税前利润分别按年下降23.35%和7.82%,至41.43亿美元和33.47亿美元。

平安对汇控的要求

平安并未满足于汇控增加投入亚洲新兴市场的计划,曾有传言指平安要求汇控分拆亚洲业务,以提升其整体估值水平,但汇控以分拆将终止其业务连贯性为由予以拒绝。

近日,英国金融时报报道指,平安要求汇控优化开支以改善利润能力。

从上表可以看到,汇控的有形资产普通股股东权益回报率显然低于同行。不过汇控在最新的第3财季业绩中表示,2023年起将把平均有形股本回报率目标定位12%,比2022年前三季的9.2%高2.8个百分点,并预期2023年和2024年恢复50%的派息。

这能不能让平安满意呢?恐怕为时尚早,从以下的估值对比可以看出,投资者对平安的主营业务和投资表现并不满意。汇控来自股东的压力或依旧不减。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享