氫能近期利好消息不斷,資本市場也望風而動!

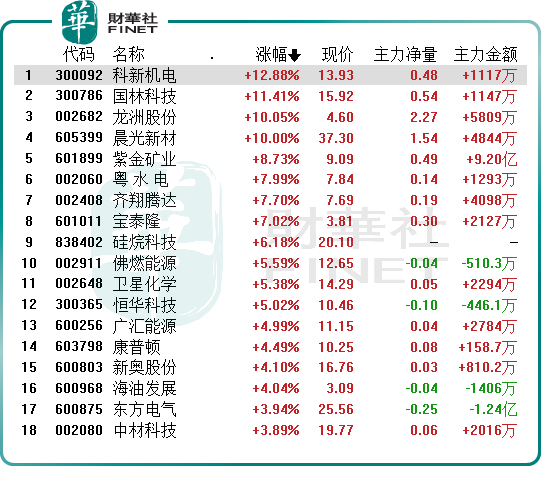

11月7日,氫能源板塊異動拉升,概念指數收漲0.87%,實現「6連陽」。

個股中,龍洲股份(002682.SZ)、晨光新材(605399.SH)漲停,科新機電(300092.SZ)、國林科技(300786.SZ)均大漲超11%,紫金礦業(601899.SH)(02899.HK)、粵水電(002060.SZ)、廣匯能源(600256.SH)、美聯新材(300586.SZ)等多只概念股跟漲。

氫能行業春風勁吹

消息面,在國家政策引導下,多地政府「落地開花」。

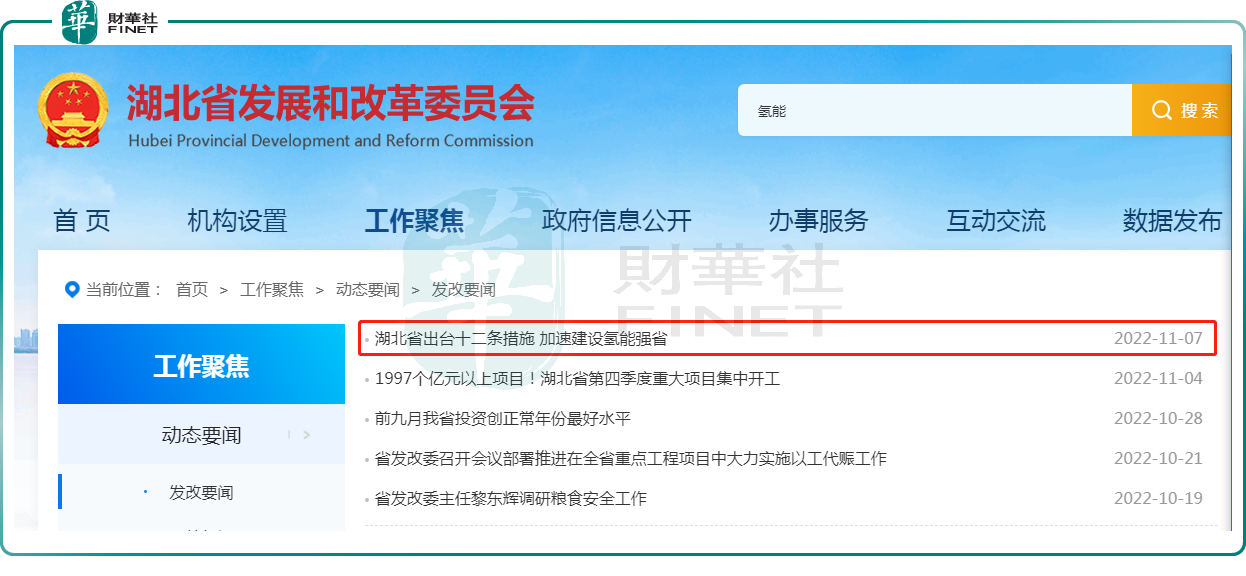

11月7日,從湖北省發改委官網獲悉,湖北省出台《支持氫能產業發展的若幹措施》,通過集成各級財政資金、省預算内投資資金、省制造業高質量發展資金、省科技創新專項資金等,對氫能產業「制、儲、運、加、用」全鏈條的重點環節給予支持,真金白銀補到關鍵處,力度和覆蓋面並不會弱於相關省市已出台的政策。

舉例而言,在支持產業投資方面,對總投資5000萬元以上的新引進氫能產業項目,按建設有效期内企業實施該項目銀行貸款實際支付利息的50%予以貼息,單個項目年度貼息額度不超過1000萬元,可連續貼息3年;對固定資產投資2000萬元以上的氫能產業技改投資項目,按照項目生產性設備投資的8%予以支持,單個項目補助金額最低100萬元,最高1000萬元。

據不完全統計,此次湖北省對氫產業鏈各環節的補助、獎勵金額便可達千萬元。

其實,雙碳目標背景下,加快能源行業轉型勢在必行,氫能源憑借零污染、能量高、資源豐富、用途廣泛等優點,受到國家的高度重視,並積極引導、支持其發展。

國家層面,自2016年開始,我國便陸續出台相關政策有序加碼;直至2022年3月份,我國首個氫能產業的中長期規劃正式出台。

《氫能產業發展中長期規劃(2021年—2035年)》提出,到2025年初步建立以工業副產氫和可再生能源制氫就近利用為主的氫能供應體系,預計可再生能源制氫量將達到10-20萬噸/年;到2030年,形成較為完備的氫能產業技術創新體系,實現可再生能源制氫廣泛應用;到2035年,形成氫能產業體系,可再生能源制氫在終端能源消費中的比重明顯提升。

在國家政策指引下,地方政府先後制定了具體發展目標,相關指導方針猶如雨後春筍般不斷湧現。截至目前,除湖北外,北京、上海、廣東等全國20多個省(區、市)均已發佈氫能規劃和指導意見共計200餘份。

政策的傾斜亦吸引了不少央企、龍頭企業紛紛進軍加速佈局。

據高工氫電統計,上半年中石化、中石油、中海油、國電投、國家電網、三峽集團、中國電建、中國能建等至少有16家央企公佈了氫能產業佈局,而上半年國内落地的制氫項目已有18個,其中化工副產氫項目9個、可再生能源制氫項目9個。

近日,京城機電和化工集團兩家市屬國企簽約,合資成立華騰京研公司,擬聯手攻關氫能領域「卡脖子」技術難題,打造氫能產業集群。

很顯然,在產業規劃發展大力支持下,氫能源產業鏈步入蓬勃發展期。據國家能源局數據顯示,截至6月底全國已建成加氫站超270座,位居世界第一。而且,在制氫和中遊儲氫技術等方面也已領先全球。

另外,據中國汽車工業協會數據披露,燃料電池汽車產銷量也延續高增長態勢。2022年9月,燃料電池汽車產銷分别完成183輛和202輛,同比分别增長18.1%和16.8%。1至9月份,燃料電池汽車產銷均完成0.2萬輛,同比分别增長1.7倍和1.3倍。

川財證券指出,在各地政策穩步推進的背景下,國内燃料電池汽車交付、投運迎來密集期,2022年第三季度共計1346輛燃料電池汽車交付使用,其中五大示範城市群共投放超1000輛。整車作為現階段氫能應用中較為成熟的領域,其產業效應正逐步顯現。

可以預見,燃料電池產業發展方興未艾,我國氫能全產業鏈發展大有可為。

據中國氫能聯盟預計,2020年至2025年間,中國氫能產業產值將達1萬億元,2026年至2035年產值達到5萬億元。

氫能商業化前景逐步清晰且明朗

氫能源賽道的前景被業界廣泛看好,那麽佈局這條賽道的企業業績如何?

由於目前氫能產業鏈尚處發展初期,絕大多數業務涉足氫能產業鏈的上市企業,氫能項目尚處於建設或規劃階段,公司的主營業務並非為氫能相關的業務。

例如,以下根據同花順提供的氫能源板塊提供的成分股業績進行分析,在年内業績盈利排名中,擁有氫能一體化的中國石化,主營收入並非氫能,而是石油相關的產品。

據悉,中國石化在氫能領域有著豐富的產業經驗和競爭優勢,把氫能作為公司新能源業務的主要方向,打造涵蓋氫能生產、氫能移動、氫能科技、氫能投資在内的氫能一體化協同運營模式,構建自有的氫能生產、提純、運輸和銷售全流程產業鏈。

據同花順數據顯示,178家氫能上市企業中,2022年前三季度實現盈利的公司達155家,佔比達到87%。其中,中國石化以566.60億元的歸母淨利潤拔得頭籌。在2022年前三季度中,中國石化並未單獨披露氫能相關的業務收入貢獻,僅有氫能源相關投資進展。

雖然中國石化沒有披露氫能相關收入情況,但經過財華社篩查發現,排名靠後的雄韬股份、美錦能源等氫能源概念股,隨著氫能項目推進,氫能收入佔比也在逐步提升,公司也逐步披露氫能業務商業化進展及結果。

以雄韬股份為例,公司當前橫跨鉛酸電池、鋰電池與氫燃料電池三大類電池系統,重點佈局氫燃料電池,在深圳、武漢、廣州等地投資設立子公司推進氫能產業,現擁有標準實驗與檢測中心4座,直接投資產業鏈企業9家,合作產業内研究機構5家,參與研制多款氫燃料電池整車,擁有70餘項氫燃料電池整車公告。

就於近日,雄韬股份還發佈關於簽訂氫燃料電池電堆銷售合同的公告,子公司與深科鵬沃簽訂了《氫燃料電池電堆銷售合同》,合同金額為人民幣796萬元。

在2022年上半年財報中,雄韬股份的燃料電池收入為4466萬元,同比增長64.23%,約佔總收入比重為0.12%。

此外,美錦能源、凱美特氣、雪人股份等氫能源概念也在年内披露的氫能源相關業務進展及商業化結果。

綜上可見,氫能源在下遊交通領域的商業模式應用較為明晰的背景下,涉及燃料電池、氫能全產業鏈佈局的企業尚能保持盈利且持續向好,但對涉足上遊制氫等環節的企業影響甚微,所能貢獻的盈利尚不明顯。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享