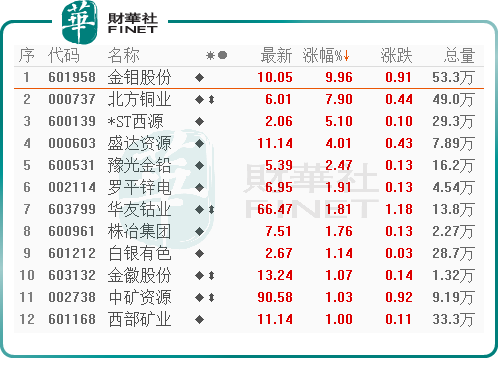

11月8日早盤,在A股,由金屬銅、黃金等組成的有色金屬板塊保持昨日看漲情緒。據東財行情顯示,截至發稿前,A股有色金屬板塊漲幅為0.32%。其中,金屬銅概念股北方銅業(000737.SZ)漲勢最為強勁,截至發稿前,該公司股價大漲7.90%,近3日股價累計漲幅達25%;而金鉬股份(601958.SH)亦是如此,截至發稿前,該公司股價漲停,近3個交易日累計漲幅達18.5%。

除此之外,近3日表現較為搶眼的還有紫金礦業(601899.SH)、雲南銅業(000878.SZ)、銅陵有色(000630.SZ)、江西銅業(600362.SH)、赤峰黃金(600988.SH)、海亮股份(002203.SZ)等等。

消息面上,近日國際銅價、金價上漲是刺激國内有色金屬板塊反彈的重要因素之一。

具體來看,近日,國際銅價強力拉升,LME期銅曾一度創出2009年1月以來最大單日漲幅;美銅主力合約也是多日上漲。

同時,國際金價亦明顯反彈。現貨金周線上漲近2.2%,創7月底以來最大周度百分比漲幅。美國期金結算價上漲2.8%,報每盎司1676.6美元。

中信證券指出,美聯儲加息預期軟化帶動美元指數大跌,銅價長期承壓後大幅反彈。供給端擾動頻發疊加地緣政治風險影響,2022年以來銅礦新增產量低於預期。全球交易所銅庫存持續下降,為銅價提供有效支撐,疊加下遊補庫存行為料進一步刺激銅價上行。銅價反彈或有望帶動相關企業盈利和估值修復。

另外,在國内金屬市場方面,紫金礦業(02899.HK)將入股招金礦業(01818.HK)的消息

也刺激著有色金屬板塊的全面上漲。

11月6日,紫金礦業公告稱,擬從復星系手中收購招金礦業6.54億股無限售流通H股,佔招金礦業總股本的20%。此次交易完成後,紫金礦業將成為招金礦業第二大股東。

資料顯示,作為國内最大的黃金冶煉企業,招金礦業坐擁優質礦山資源。截至2022年6月底,招金礦業在國内擁有25座礦山(包括23座為金礦、2座為銅礦);境外持有厄瓜多爾金王礦業80%股權,持有Sabina金銀公司9.9%權益(為第二大股東,主要資產為加拿大北部BackRiver大型金礦)。

而紫金礦業在全球範圍内從事銅、金、鋅等基本金屬礦產資源和新能源礦產資源勘查與開發,擁有較為完整的產業鏈,既是銅礦開採的龍頭也是金礦開採的龍頭。

事實上,在此之前兩家巨頭早已有合作基礎,國内最大的單體金礦——海域金礦主要由招金礦業(70%股權)和紫金礦業(30%股權)共同持有,該礦預計2-3年後達產。

如今,紫金礦業搖身一變成了招金礦業的第二大股東。兩大巨頭強強聯合,或有望帶來長期價值的提升。

基於此,投資者對上述兩家企業的未來發展有了更大的想象空間,紫金礦業、招金礦業股價大幅上漲。受此拉動,昨日其他有色金屬概念股隨之飄紅,也被市場解讀為有色金屬板塊反彈的「發令槍」。

有色金屬板塊的後市投資價值如何?

銀河證券認為,2022年四季度美聯儲仍將保持強勢鷹派的加息勢頭,國内經濟保持平穩,有色金屬的價格波動加劇,預計四季度有色金屬行業整體的盈利增長趨勢或將進一步放緩。

但目前A股有色金屬行業估值已至歷史最低位置,且有色金屬行業業績仍有結構性亮點,高景氣延續與景氣反轉的細分子行業在四季度將有估值修復的投資機會。

對貴金屬市場而言,平安證券表示,隨著聯儲對加息周期的堅持和非農就業數據的分化,衰退交易迎來了強化的時機。而作為衰退交易的重頭戲,貴金屬的突破上漲或意味著國際貴金屬價格已經走出了階段底部,展望未來半年到一年,貴金屬的表現值得關注和期待。

建信期貨指出,由於美國整體通脹已經見頂回落,核心CPI增速預計也將在四季度觸頂,因此市場自然而然會猜測美聯儲會放緩緊縮步伐,美聯儲放緩緊縮預期可能再次升溫,支持包括貴金屬在内的金融資產展開適度反彈,而如果美聯儲在11月議息會議上公開討論放緩緊縮步伐事宜,那麽貴金屬可能就此開啓冬季行情,四季度貴金屬有望築底回升。

此外,西南證券認為,貴金屬短期金價或仍有震蕩磨底,中期鑒於能源轉型和服務業通脹的粘性,整體通脹水平難以快速回落,衰退壓力下美聯儲加息將逐漸放緩並停止,實際利率預計先見頂後回落,美元處於築頂階段,利於黃金價格重心擡升。

工業金屬市場而言,西南證券認為,情緒躁動,短期價格有修復性上行。海外衰退預期繼續在大周期上形成壓制,但事實驗證尚需時間,國内進入需求預期修復階段,短期宏觀環境對金屬價格的壓制放松。國内和海外金屬供應釋放速度較慢,全球金屬庫存總量仍處於歷史低位,對價格形成支撐。短期金屬價格預計有修復性上行。

民生證券則認為,工業金屬受宏觀壓力減弱,旺季需求繼續改善,金屬價格上行。加息影響減弱,供應端幹擾仍存,需求改善預期助漲金屬價格。銅方面,宏觀方面,美聯儲暗示加息節奏將放緩,供應端智利、秘魯銅礦供應擾動仍在,銅礦加工費高企,預計四季度國内精銅產量有望增加,而旺季需求較強,下遊開工率保持高位,關注疫情對需求影響,宏觀、基本面共振下,銅價偏強。鋁方面,供應端,枯水期來臨,雲南、四川電力供應不足,限產或將進一步加大,北方電解鋁虧損較大,加上冬季環保趨嚴,電解鋁供應繼續下降;需求端,疫情影響減弱,下遊開工率回升,庫存持續下降,房地產預期較弱對鋁價形成壓制,預計漲勢較緩。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享