在國内碳中和大浪潮下,新能源汽車市場持續爆發,多家國產造車新勢力乘風起航,市場加速邁向全面電動化的新階段。

在整個新能源汽車市場產業鏈中,動力電池作為汽車的「心臟」,亦同步開啓了新紀元。而高鎳三元電池,正逐步走上歷史舞台,成為電動整車廠商的「寵兒」。

那些在鎳產業鏈領域實力雄厚的企業,也因此搭上了新能源汽車市場的東風,在市場中扮演著越來越重要的角色。日前在港交所通過聆訊的力勤資源,就是鎳產業鏈中極具增長潛力的黑馬。

力勤資源因勢而動,緊跟汽車電動化大勢,憑借多年積累的深厚行業認知和前瞻的商業佈局,打通了上遊鎳資源整合、鎳產品貿易、冶煉生產、設備製造與銷售等在内的多個產業環節,構建了完整的鎳產業生態系統,跨向了公司發展史上的又一個里程碑。

特别是在高鎳三元電池關鍵材料領域,力勤資源成功進入了多家動力電池廠商供應鏈。在深度綁定鎳資源的基礎上,隨著未來鎳產品產能的加速落地,公司有望打開長期增長空間。

高鎳三元電池走向聚光燈下

眾所周知,在政策的力推,以及汽車全產業鏈優勢支撐下,我國新能源汽車市場具備了高速增長的基礎。

伴隨著綠色低碳經濟轉型,我國新能源汽車市場未來將持續保持高景氣度。

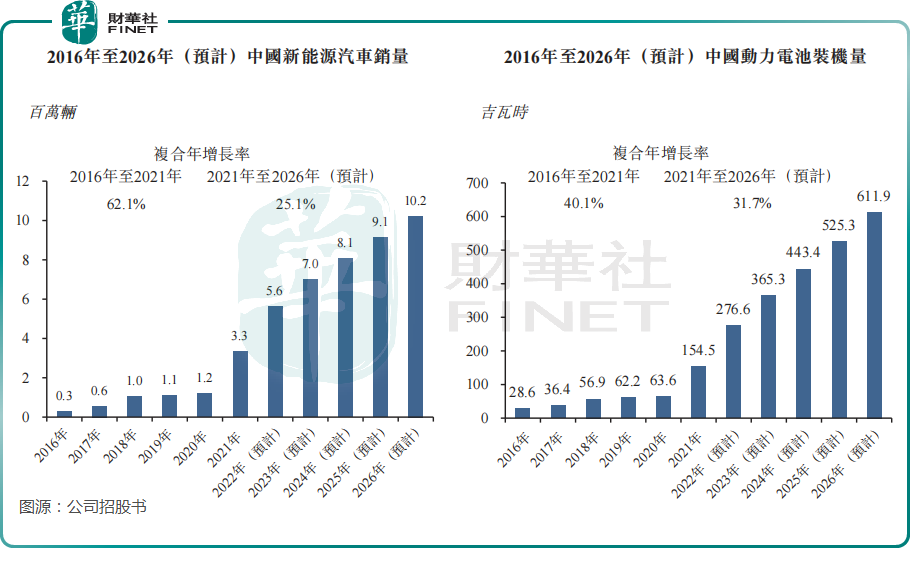

根據灼識咨詢報告,我國新能源汽車銷量由2016年的30萬輛增至2021年的330萬輛,復合年增速高達62.1%。預計2021年-2026年,我國新能源汽車銷量復合年增速將繼續保持高增長,達25.1%。與此同時,與新能源汽車息息相關的動力電池也將迎來爆發。灼識咨詢報告預測,2021年-2026年,我國動力電池裝機量將取得31.7%的復合年增速,到2026年裝機量將達到611.9吉瓦時。

而三元電池高鎳化,將受益於動力電池的蓬勃發展。在所有的三元電池中,高鎳三元電池具有兩大優勢:

1)鎳的作用在於提高增加材料的體積能量密度,高鎳化也讓三元電池具有更高的能量密度。因此,高鎳三元電池的出現,可大大緩解新能源汽車車主的里程焦慮和充電焦慮。

2)能夠有效解決三元電池中使用的其他貴金屬資源稀缺、價格高等痛點,相較於其他類型的三元電池更具備成本優勢,因此成為越來越多的新能源汽車行業的主流選擇。如特斯拉的4680電池就使用了高鎳(無钴)材料,實現高鎳化後,這款電池的電芯容量和功率上都有了顯著提升,整車層面實現了16%的續航里程的提升,同時成本降低了14%。

高鎳三元電池優異的性能,驅動了高鎳電池在動力電池市場佔比的持續穩步提升。根據浙商證券整理的數據,在4680大圓柱電池帶動下高鎳三元裝機空間打開,預計2025年高鎳三元國内滲透率達30%,較2021年大幅提升13個百分點。

由此看出,高鎳三元電池強勁的增長前景,將推升鎳鐵和鎳钴化合物等相關產品的市場需求。力勤資源等立足鎳產業鏈優勢的企業,也站上了新能源汽車發展大潮的風口之上。

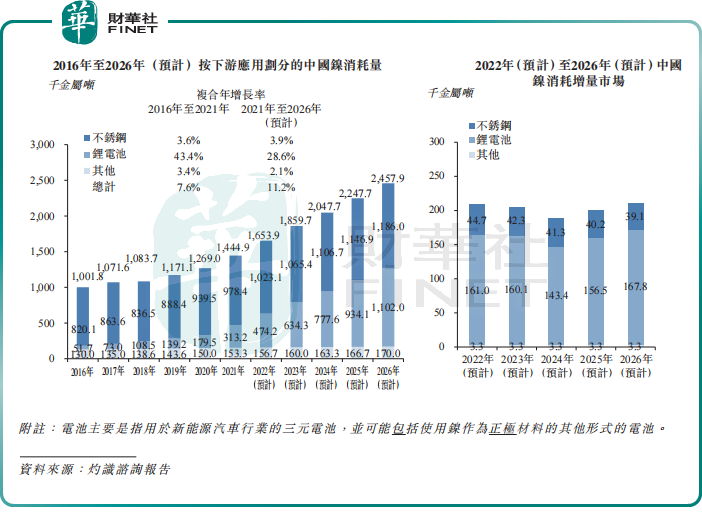

此外,不鏽鋼亦是鎳的主要下遊應用,我國作為不鏽鋼生產消費大國,市場需求穩定。如今,軌道交通、智能製造以及基礎設施建設等是我國實現經濟内循環的重要領域,這些領域對不鏽鋼的市場需求有望得到進一步提升。

另外值得注意的是,我國不鏽鋼實現了傳統領域之外的各種新應用,這些新應用包括5G新基建的建設、液氫和天然氣等清潔能源儲存及運輸對於材料革新的需求,都將為鎳消費市場帶來新動力。

根據灼識咨詢報告,預計2021年至2026年,我國不鏽鋼市場對鎳的消費量將取得3.9%的復合年增長率,較2016年至2021年的復合年增長率略高;鋰電池市場鎳消費量則在2021年至2026年預計實現高達28.6%的復合年增長率。2022年至2025年,我國鎳消耗量增量市場將主要由鋰電池所帶動,突出了高鎳三元電池具有可觀的增長空間。

全產業鏈佈局開辟強勁增長曲線

在鎳礦及鎳鐵貿易領域深耕多年,力勤資源積累了行業知識並具備了全球化的前瞻性佈局能力,不斷地向上下遊延伸,完成了對鎳產業鏈的垂直整合,業務涵蓋鎳礦及鎳鐵貿易、冶煉生產、設備製造、銷售等環節。

按照業務劃分,力勤資源主要有三大業務板塊,分别是鎳產品貿易(主要為紅土鎳礦及鎳鐵)、鎳產品生產(鎳鐵、鎳钴化合物)以及設備製造與銷售。

上遊鎳礦資源的獲取上,力勤資源在鎳產品貿易領域與菲律賓、土耳其和印尼等國建立了長期及穩定的合作關系;鎳產品生產的原料來源,則深度綁定了印尼數座鎳礦山。

在生產端,力勤資源在印尼和國内均有生產基地,可生產鎳钴化合物以滿足下遊三元電池材料廠商的需求,也可生產鎳鐵應用於不鏽鋼等終端市場。

設備製造與銷售業務方面,公司附屬西安鵬遠擁有專業的鎳產品生產設備製造能力,可為Obi項目提供了部分生產設備的關鍵部件,並為國内工廠提供設備技術改造支持。

至此,力勤資源打通了從鎳資源到鎳產品銷售的全產業鏈環節,挖深了公司護城河,從而打造出了業績增長的新曲線。

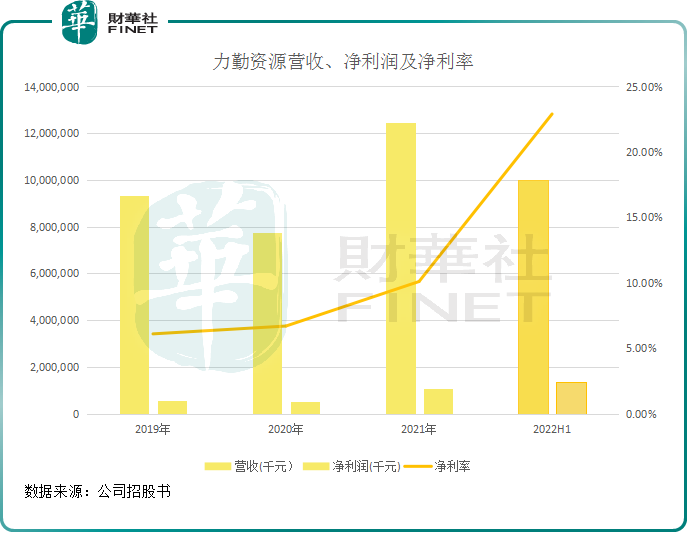

特别是隨著在新能源市場加速佈局,力勤資源實現了高質量增長,盈利能力穩步提升。

2020年,受印尼實施出口禁令影響,力勤資源鎳產品貿易業務受到短暫影響,導致經營業績出現下滑。但力勤資源及時調整策略,鎳礦貿易業務增加對菲律賓鎳礦的採購,同時Obi項目不受出口禁令影響,主要使用印尼當地的鎳礦用於項目生產。該項目2021年開始投產後令公司經營業績迅速回升,抵消了印尼出口禁令的影響。

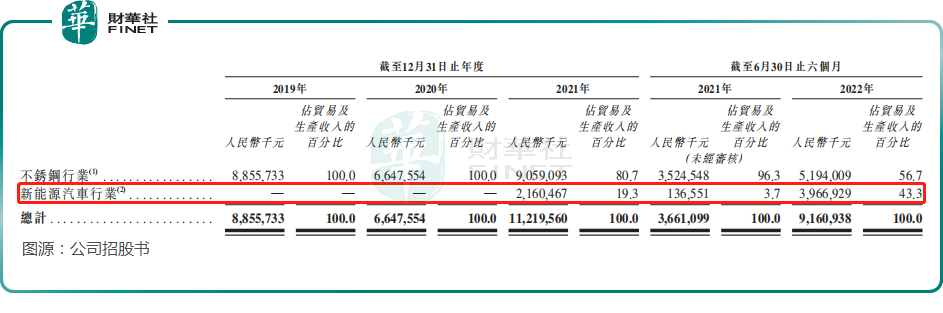

2022年上半年,力勤資源加碼佈局新能源汽車市場,並成功開拓了中國、韓國及馬來西亞等國的市場,業務規模迎來爆發。報告期内,來自新能源汽車行業的收入達39.67億元,同比飙升28倍,佔營收比重大幅上升至43.3%。

成功擴大在新能源汽車市場的佈局,推動了力勤資源2022年上半年業績的提升。2022年上半年,公司實現營收99.78億元,同比增長144.1%,歸母淨利潤13.5億元,同比攀升14.69倍。

進軍三元電池材料這條黃金賽道後,通過與海外鎳礦資源相關企業深度合作,並建立鎳鐵和鎳钴化合物生產線後,力勤資源迅速成為三元電池產業中的一匹「黑馬」,獲得了多家大型客戶的青睐。

目前,力勤資源客戶眾多,以國内領先的三元電池材料生產商和大型鋼鐵集團為主,如三元電池材料製造商領域的龍頭企業格林美(002340.SZ)、華友钴業(603799.SH)、金川集團等都是公司客戶,鋼鐵領域的客戶則包括青山控股、振石集團東方特鋼等大型廠商。

受益於新能源汽車市場的爆發,力勤資源與這些客戶合作關系更加密切,訂單量快速增長。同時,通過持續挖掘三元電池材料製造商新客戶,有助於公司通過戰略合作方式進一步延伸下遊產業鏈,繼續完善公司的全產業鏈佈局。

值得留意的是,力勤資源鎳產品生產業務不僅有著龐大的市場增長空間,盈利能力也相當強勁。

鎳產品生產業務相較於鎳產品貿易業務擁有更佳的產品附加值,因此毛利率更高。2019年-2021年及2022年上半年,公司鎳產品生產業務毛利率分别為16.8%、23%、25.6%及51%,呈穩步上升趨勢,帶動公司整體毛利率的提升。

深度綁定鎳礦資源,大量產能釋放在即

為增強鎳全產業鏈競爭優勢,把握動力電池市場蓬勃發展的契機,力勤資源雙管齊下謀變革。

一方面,力勤資源在印尼積極尋求鎳礦資源,並新建生產線,擴大鎳鐵、鎳钴化合物等中遊領域產品產能;另一方面,力勤資源積極迎合動力電池廠商的需求,正進一步延伸產品組合至新能源電池材料領域,並在研發下遊鎳钴復合材料及鋰電池材料。

毫無疑問,在全球鎳資源日益緊缺的背景下,手握鎳資源才是鎳產業鏈企業實現高質量發展的基石。而力勤資源在鎳資源的獲取上,已佈局得相當成功。

印尼是全球最大的鎳資源國,對我國鎳產業鏈有重要影響。如今,力勤資源成功在印尼拓展了朋友圈,與印尼合作夥伴在鎳資源豐富的奧比島及鄰近區域共同擁有7座鎳礦山,其中已有3座鎳礦山正在運營,而剩下的4座鎳礦山已取得所有規定的重大牌照及牌照。

在印尼的鎳礦佈局,有利於打破力勤資源鎳礦資源的供應瓶頸,保障原料供應穩定,解除公司「無米之炊」的後顧之憂。根據擔保供應框架協議,公司與印尼合作夥伴的合營公司HPL獲得的紅土鎳礦供應將自2021年1月1 日開始為期20年,每年至少獲得800萬公噸。

有了鎳資源做發展後盾,力勤資源也緊鑼密鼓擴大產能,以擴大市場份額。

在國内江蘇擁有1.8萬金屬噸鎳鐵產能產線的基礎上,為降低生產成本以及更好地綁定鎳礦資源,力勤資源積極在印尼與合作夥伴共同投資產線。在共同投資的兩條鎳產品產線中,包括總計年設計產能為12萬金屬噸鎳(包括1.425萬金屬噸钴)的鎳钴化合物濕法冶煉項目(HPAL項目),以及總計年設計產能為28萬金屬噸鎳的鎳鐵火法冶煉項目(RKEF項目)。

目前,HPAL項目一期已有2條使用HPAL工藝的鎳钴化合物生產線投產,總年設計產能為3.7萬金屬噸鎳钴化合物(當中亦包括4500金屬噸钴)。而二期及三期4條鎳钴化合物生產線現正在建設之中,預計將於2022年11月至2023年12月投產,待4條生產線全部投產後預計總年設計產能將增加8.3萬金屬噸鎳钴化合物(當中亦包括9,750金屬噸钴)。

此外,RKEF項目正在建設20條鎳鐵生產線。其中,9.5萬金屬噸的一期生產線預計將在2022年10月至12月投產;18.5萬金屬噸的二期生產線預計將於2024年7月投產。

力勤資源的鎳產品產線技術實力強,新工藝有望為公司帶來低成本、高效益的競爭優勢。

據悉,HPAL項目採用的是高壓酸浸工藝,該工藝在當前原生鎳礦生產技術中是最具競爭力的技術,具有低排放、低能耗、經濟成本低的優勢,且可對鎳和钴較高的回收率,因此經濟效益巨大。力勤資源在HPAL項目中對第三代HPAL工藝鎳濕法冶煉生產流程和工藝以及生產設備均進行了優化和改良,使該項目在建設時間、現金成本、平均每金屬噸鎳的投資成本及達產時間等多個方面均居行業第一,能耗和生產成本亦大幅降低。

因此,隨著未來兩年鎳鐵及鎳钴化合物產線陸續投產,在新工藝的助力下,力勤資源的鎳產品產能將實現量級跨越,使公司成為新能源汽車行業頭部的原料供應商,同時也將進一步推動公司經營業績的高速增長。

在資源端及生產端全面推進之際,力勤資源持續在深化鎳全產業鏈佈局,拓寬發展邊界。

針對下遊鎳钴復合材料及鋰電池材料的開發,力勤資源正在開發鎳钴復合產品、三元材料前驅體及電池材料,為未來滿足下遊新能源車企需求做準備。

同時,力勤資源與寧德時代成立了合資公司CBL,公司目前持有其30%股權。CBL將專注於新能源汽車產業鏈的各種項目,從鎳礦勘探、鎳產品及新能源汽車電池材料的生產,到新能源汽車電池的製造及回收。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享