华虹半导体(01347.HK)11月10日公布三季报,财报显示,公司2022年第三季度实现营收6.299亿美元,同比增长39.5%,环比增长1.5%,再次刷新历史记录;归母净利润1.039亿美元,同比增长104.5%,环比增长23.8%。公司营收、利润表现持续强劲。值得一提的是,第三季度公司收入略高于此前收入指引6.25亿美元。

此外,第三季度华虹整体毛利率再度刷新历史新高,本季度上升至37.2%,同比上升10.1个百分点,环比上升3.6个百分点,第三季度公司整体毛利率大幅高于此前给出的指引区间33%-34%上限,这主要得益于ASP的提升和8寸占比的提高;其中8寸和12寸产线ASP环比分别提升2.6%/7.1%,最终分别实现毛利率46.7%/22.3%。

公司总裁兼执行董事唐均君表示:“公司将继续瞄准工业应用、汽车电子和新能源等新兴市场,立足中国、服务全球,不断在晶圆代工特色工艺领域开拓创新。并继续全速推进12英寸产能扩充项目,深度融合全球集成电路产业链,提高核心竞争力,为客户提供优质、可靠、高效、多元的全方位产品解决方案。”

就在本季财报公布的不久前,华虹于11月4日更新了回A上市招股书,拟在上交所科创板上市,准备募集资金180亿人民币用于扩产。

而这近200亿元的募资,大概七成将用来建设无锡项目。无锡是华虹布局12英寸产能的重要基地,资料显示,截至今年三季度,华虹无锡的12英寸营收占比约四成,已成为公司最具发展性的增长引擎。

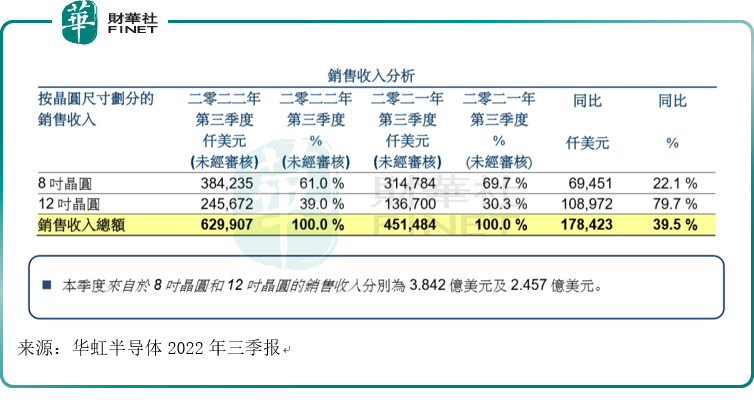

截至第三季度末,公司12英寸产线实现营收2.46亿美元,同比上升79.7%,不过环比下降7.9%。无锡12英寸厂(华虹七厂)在第三季度的月产能为6.5万片,产能利用率107.7%。

虽然华虹非常重视12英寸产能项目,不过从目前的收入占比看,若按晶圆尺寸划分,华虹8英寸晶圆的第三季度收入占比约六成,仍是华虹半导体主要收入来源。

作为国内仅次于中芯国际(00981.HK)的晶圆代工“双雄”,华虹在半导体制造领域拥有超过25年的技术积累,行业地位显著。根据IC Insights发布的2021年度全球晶圆代工企业的营业收入排名数据,华虹半导体位居第六位,也是国内最大的专注特色工艺的晶圆代工企业。

具体来看,华虹在嵌入式非易失性存储器领域,是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业;在功率器件领域,是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。

从三季报来看,按技术平台划分,嵌入式非易失性存储器仍然是华虹半导体最主要的收入来源,占第三季度收入比重为33.9%,财报显示,嵌入式非易失性存储器本季度同比增长69.0%,主要得益于MCU及智能卡芯片的需求增加。

不过需要注意的是,2022年以来,消费电子终端市场一片低迷,手机、PC等需求迟迟没有起色。华虹在科创板招股书中提示:消费电子等下游市场需求的波动和低迷会导致半导体产品的需求下降,进而影响半导体晶圆代工企业的盈利能力。

华虹三季报显示,按终端市场划分,电子消费市场仍然是华虹最重要的收入来源,本季度贡献销售收入4.08亿美元,占销售收入总额的64.9%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享