11月15日,2022年中国氢能产业大会在广东省佛山拉开帷幕,大会为氢能国际合作高级别会议,以“零碳中国氢能未来”为主题,旨在促进国内外氢能及燃料电池产业的技术交流与应用合作。

国家发改委领导在大会上表示,将加快构建1+N政策体系,引导有条件的地方统筹产业基础和市场空间,发挥区域优势,促进氢能合理布局。还将组织实施一批示范工程,推进氢燃料电池中重型车辆、重型机械设备等应用,促进氢能与可再生能源发电储能等融合创新发展,不断拓展氢能多元化应用场景。

此外,在刚刚不久举办的中国国际进口博览会上,氢能产业也为交流亮点。央企、蒂森克虏伯、西门子、空气产品等中外企业签订多项氢能合作协议。

在政策及产业共同发力下,国内氢能产业热度再度袭来,万亿氢能市场多个细分产业链发展前景广阔、龙头盘踞。

上游制氢:灰氢转绿氢是趋势

氢能产业涉及“制氢、储运、应用”三大关键环节,吸引了各路资本争相布局,实力雄厚的国资企业在产业链布局较全,此前国资委表示,目前已有超过三分之一的中央企业布局包括制氢、储氢、加氢、用氢等全产业链,并取得了一批技术研发和示范应用的成果。

此外也有不少产业资本入局,如光伏龙头股隆基绿能、光伏逆变器龙头阳光电源等,此外还有更多较早布局产业链的新生代企业,如亿华通等。

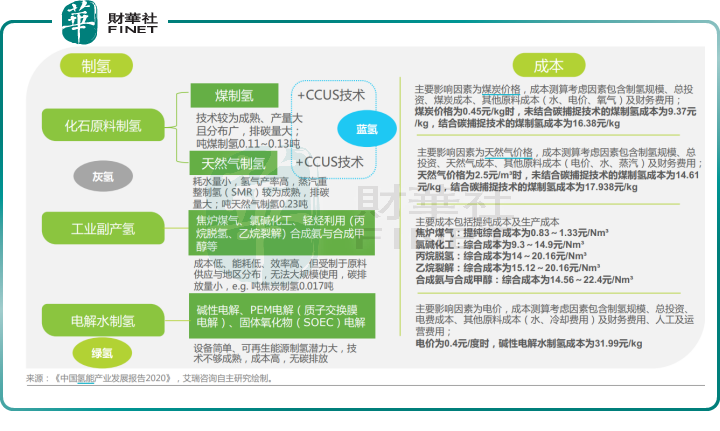

目前制氢技术路线主要分为电解水制氢、化石燃料制氢、工业尾气制氢以及风电等其他方式制氢。

常规的制氢技术路线以传统化石能源制氢为主,即为“灰氢”;而以电解水制氢、风电、水电、太阳能、核电等可再生能源电解制氢是为“绿氢”。

未来电解水制氢、风电等清洁能源制氢将是氢能供给端发力的方向,其制氢过程可实现零碳排放。不过该领域依然面临技术等因素掣肘,当前制氢技术成本较高。

上市公司中绿氢概念股较多,中石化、中石油等大型央企、国企在整个氢能产业链布局较早,产业链覆盖较全。

此外,热门概念股还有阳光电源(300274.SZ)、隆基绿能(601012.SH)、卫星化学(002648.SZ)、宝丰能源(600989.SH)、旭阳集团(01907.HK)、东华科技(002140.SZ)、蜀道装备(300540.SZ)粤水电(002060.SZ)吉电股份(000875.SZ)航天工程(603698.SH)等。

以宝丰能源(600989.SH)为例,其布局绿氢领域较早,主要利用光伏发电和电解水装置,将水中的氢、氧分离,替代化石能源制氢。

公司于2019年开始建设全球单厂规模最大的太阳能电解水制氢项目,首批装置于2021年4月成功投产。

在近期调研中表示,宝丰能源表示,目前公司首批30台电解水制氢设备已全部投运,未来公司拟每年计划以新增3万标方/小时绿氢的速度不断扩大产能,未来将形成年产百亿标方、百万吨绿氢产业规模,生产的“绿氢”一部分替代煤、石油、天然气等化石能源,带动化工产业链实现零碳变革

氢气储运制约产业规模化发展

氢气储运是制约我国氢能源发展的最主要挑战。

当前氢气的储存主要有高压气态储氢、低温液态储氢、固态储氢和有机液体储氢等四大类,均存在不同程度缺陷。

其中,高压气态储氢、低温液态储氢和有机液体储氢具有容量高的优势,适合大型氢气储运,但是分别对应着安全隐患大、能源效率低和纯度低等问题;固态储氢的重量储氢密度低,但是体积储氢密度高、安全性好、纯度高。

目前高压气态储氢是目前发展最成熟、应用最广泛的物理储氢技术,化学储氢技术是未来重要发展方向。

具体到氢气输运环节,则有工业钢瓶、长管拖车、气体管道、液态氢气、有机液体、储氢合金等多种方式。

目前国内氢气输运几乎都是依赖长管拖车,氢气管网发展不足,输氢管道主要分布在环渤海湾、长三角等地,目前已知最长的输氢管道为巴陵-长岭输氢管道,全长约42km,其次是济源-洛阳输氢管道(25km)。

长管拖车满足不了大规模氢气使用和氢能源产业的发展,管道输氢和液态输氢技术亟待提高。

随着氢能源的规模化应用,液氢储存预计成为氢能的主流储运方式。这方面代表企业有美国普莱克斯公司、美国空气化工产品有限公司、法国液化空气集团,上述企业在液氢领域产能大,生产液氢的能耗和成本较低。

国内则起步较晚,中国液氢工厂有陕西兴平、海南文昌、北京101所和西昌基地等,主要服务于航天发射,总产能仅有4t/d,最大的海南文昌液氢工厂产能也仅2t/d,与海外主流10~30t/d差距较大。

氢气储运概念热股有蜀道装备(300540.SZ)、鸿达兴业(002002.SZ)、石化机械(000852.SZ)、华昌化工(002274.SZ)、中泰股份(300435.SZ)、蓝科高新(601798.SH)等。

其中,蜀道装备具备制氢、氢液化、氢储运及加注等氢能源装备的设计、制造一站式解决方案提供能力,并正探索研究氢燃料电池等技术和产品应用。

随着液氢储存逐渐成为主流,公司以液氢技术为核心,着力推广从可再生能源制绿氢—氢液化—液氢储运—液氢储存加注的综合能源站的氢能示范产业链。

燃料电池车销量持续高增

氢能产业链的下游应用包括传统石化工业应用、氢燃料电池应用、加氢站等方面,其中,氢燃料电池是将氢气和氧气的化学能直接转换成电能的发电装置,其常常也被拿来与锂电相比,具备长续航里程、快速加注、高功率密度、低温自启动等技术特点。

当前氢燃料电池发展方向主要有三个,分别是便携设备市场、固定式系统应用市场、交通运输应用市场,其在交通运输领域的装机率占到将近70%,氢燃料电池汽车成为汽车领域重要的发展方向之一。

电堆是氢燃料电池的核心部件,在燃料电池中成本占比60%,其中双极板、膜电极、密封层等核心零配件高度依赖进口,抬升氢燃料电池成本。

不过目前国内一些企业在燃料电池发动机、电堆等核心部件的关键技术上基本实现自主,如具备自主核心技术的发动机供应商新源动力、亿华通(688339.SH)、弗尔赛等。

我国氢燃料汽车应用从商用车、长途载重车开始,且已被应用于轨道交通等应用场景。由此,潍柴动力(000338.SZ)、金龙汽车(600686.SH)、上汽集团(600104.SH)等车企近水楼台,早早布局氢燃料电池领域。

川财证券研报显示,10月,我国燃料电池车销量维持高速增长,根据中汽协数据,10月燃料电池汽车产销均完成300辆,同比分别增长3.7倍和5.4倍;1-10月,燃料电池汽车产销分别完成0.27万辆和0.24万辆,同比分别增长1.8倍和1.5倍。

燃料电池车热销受益于五大城市群带动。

2021年12月,财政部等五部门发布《关于启动新一批燃料电池汽车示范应用工作的通知》,河北、河南两个城市群正式获批,加上此前首批公布的京津冀、上海和广东城市群,2022年,共计5大城市群将正式铺开我国燃料电池示范应用的大幕。

我国燃料电池汽车投放进入密集期,未来随着更多燃料电池项目落地,产业协同效应也将逐步向上游传递,推动氢能上下游产业链中整个研发、制造等环节的进程。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享