道路是曲折的,但前途是光明的。

這句話,很好地印證了2019年牛市初期的那段時光。即在市場醞釀「切實可見」漲幅之初,於2018年10月-2019年1月的期間,市場出現的波動即便現在看來是小幅度的,但身處其中,也會感到「不識廬山真面目,只緣身在此山中」中的困惑與迷茫。

然而歷史滾滾向前並不一定把每一段歷史都刻成一個模樣,但總歸是向前的。

其背後有深刻的理性。

一方面,上證指數為代表的大體企業,其累計營收近十年的同比一直錄得正增長,歸母淨利潤亦是。並且,在2022年的前三季度亦是如此。

另一方面,國家依然在進行制度上持續的改革、效率提升。譬如注冊制、鄉村振興(共同富裕)以及持續地對外開放等等。

因此,或正如半夏投資李蓓所言「由於之前的不理性的過度擔心,情緒的過度演繹,股市一度定價了最糟糕的制度前景和經濟前景,隨時可以僅僅因為情緒的修復,就先漲一波。A股很可能已經走過了本輪下跌的最低點,此刻,我們很可能站在新一輪長期牛市的起點。雖然經濟和企業利潤的見底,還需要幾個月,但市場可以先走第一步:風險偏好修復的行情。

2-3年後,市場會找到自省,展開新的中國故事的宏大叙事。」

在這樣的時點下,倘若李蓓一語成真,缺乏投資綜合優勢的散戶應當關注哪些基金?

房地產基金:政策信心也是市場信心

毋庸置疑,從市場有效定價的角度來看,能夠呈現強勢表現、具有先發優勢,又或者在市場出現重大調整之際仍然對投資者資金具有一定緩衝、保護能力的基金無疑是值得關注的。

財華社以近期對市場呈現相對強勢的房地產板塊作為立足點,分析相關基金的具體情況。

分析之前,有必要梳理近期高層對房地產的相關表態:

2022年7月28日,中央政治局會議提出強調穩定房地產市場,因城施策用足用好政策工具箱,支持剛性和改善性住房需求,壓實地方政府責任,保交樓、溫民生

2022年7月28日,銀保監年中會議指出,支持地方做好保交樓工作,促進房地產市場平穩健康發展

2022年8月1日,央行提出在房地產市場方面,因城施策實施好差别化住房信貸政策。保持房地產信貸、債券等融資渠道穩定,加快探索房地產新發展模式

2022年8月12日,銀保監會提出要積極主動參與解決資金硬缺口的方案研究,做好具備條件的信貸投放,千方百計推動保交樓、穩民生

2022年8月19日,住建部、財政部提出完善政策工具箱,通過政策性銀行專項借款方式支持已售逾期難交付住宅項目建設交付

2022年8月22日,央行下調貸款市場報價利率為1年期的lpr為3.65%,較前值3.7%下降5bp,5年期以上lpr為4.3%,較前值4.45%下降15bp

2022年8月24日,國務院常務會議提出允許地方一城一策運用信貸等政策,合理支持剛性和改善性住房需求

2022年8月31日,國務院常務會議提出要求地方要一城一策用好政策工具箱,靈活運用階段性信貸政策和保交樓專項借款

2022年11月8日,中國銀行間市場交易商協會提出為落實穩經濟一攬子政策措施,堅持兩個毫不動搖,支持民營企業健康發展,在人民銀行的支持和指導下,交易商協會會繼續推進並擴大民營企業債券融資支持工具(第二支箭),支持包括房地產企業在内的民營企業發債融資

2022年11月11日,中國人民銀行聯合中國銀行保險監督管理委員會發佈關於做好當前金融支持房地產市場平穩發展工作的通知,其中提出積極配合做好受困房地產企業風險處置工作、階段性調整部分金融管理政策

2022年11月14日,中國銀保監會、住房和城鄉建設部、人民銀行發佈關於商業銀行出具保函置換預售監管資金有關工作的通知

顯然,近期相關的政策發佈予市場房地產板塊注入了較大的信心,AH兩地房地產板塊均出現了較大幅的上漲,其中A股市場以新城控股(601155.SH)、金地集團(600383.SH)為代表,而港股則以碧桂園(02007.HK)為代表。

而在此之前,韓文強掌舵的景順長城中國回報靈活配置混合與陳小鹭掌舵的工銀瑞信國家戰略主題股票已進行了相關房地產板塊個股的佈局,並且在近期較長的市場調整中呈現了較強的抗風險能力。

韓文強展望及持倉情況

2019年10月10日,韓文強接替劉曉明成為景順長城中國回報靈活配置混合基金的基金經理。

接手後,由於階段出色的風控能力使得該基金仍然錄得117.7%(截至2022年11月15日)收益,而其接手時該基金的累計收益僅為23%左右。

應該說,2019年10月往後的市場表現大家有目共睹,具有代表性的上證50、滬深300的極限調整分别回落到了2019年初和2020年3月中旬的水平,而國證地產(399393-CN)更是回落到了2014年中旬的水平。

由此可見韓文強的風控實力,具體的回撤數據也有所體現:

韓文強履職後的幾大回撤拐點分别是2020年3月23日、2021年7月29日、2022年3月15日、2022年6月13日、2022年10月31日,這幾大拐點對應的回撤幅度分别是14.45%、21.68%、21.68%、16.11%、15.14%。

有趣的是,除了2021年7月27日這一次往後的表現,其餘回撤拐點過後至下一次回撤之前,該基金淨值均創下歷史新高。

那麽,面對如此「穩健上行」的資管老將,其於近期(2022年10月26日)的投研判斷就有必要學習一二了:

「整體上看經濟的修復仍然較為疲弱,在8月份出口增速終於出現明顯下降,基建投資增速繼續擡升,房地產投資持續下行,制造業投資相對穩定,消費緩慢修復,通脹溫和,包括金融數據也體現出政府部門加槓桿託底經濟的特徵,年内以及明年的變數仍舊主要在於房地產政策與其他政策的潛在變化上,整體上看房地產市場應當正處於一個寬松政策周期當中,而市場投資的邏輯需要繼續觀察其落地情況與政策效果。

三季度,基金維持了一個較高的倉位,結構上適當加倉了一部分底部有新景氣周期的計算機,但也僅限於試探性倉位。主要倉位仍然在地產,隨著政策傳導到基本面,供給側出清的房地產將在需求向上周期中因為供需矛盾開始修復業績。耐心等待收獲。

宏觀場景判斷短期傾向於寬貨幣、寬信用,隨著寬信用的推進,我們認為股票市場會走出類似2017年的行情」

這里面的重點為兩處,其一是重倉房地產的耐心持有,其二是股票市場會走出類似2017年的行情,第二點判斷與開篇半夏投資李蓓的觀點有相似之處。

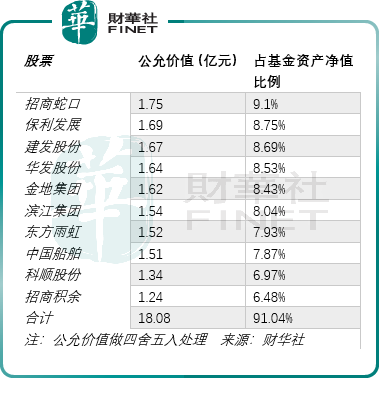

以下附上景順長城中國回報靈活配置混合基金2022年截至9月底的最新持股明細:

陳小鹭後市展望及持倉情況

相較之下,陳小鹭運作下的工銀瑞信國家戰略主題股票基金與景順長城中國回報靈活配置混合基金存在一定的結構差異化。

從任職期間收益來看兩者相差不大。2019年8月14日,陳小鹭接替胡志利任職基金經理,接手時基金累計收益率為7.4%,而截至2022年11月15日,基金收益率為128.6%。

階段收益絕對值上,工銀瑞信國家戰略主題股票基金少稍高一些,但是從基金投資者的角度來看,景順長城中國回報靈活配置混合基金的體驗感要好一些。

截至2022年11月15日,工銀瑞信國家戰略主題股票基金的淨值峰值為2021年9月13日觸達,對應累計收益率為173.2%,隨後隨著市勢調整的加劇,其淨值一路新低,並且每輪淨值反彈的高點均低於前高。

截至2022年10月31日(回撤拐點),其對應的回撤幅度在28%左右,而隨後淨值隨著重倉的房地產板塊出現了快速反彈。

兩個基金的結構化差異需要基金投資者進一步思考:自身對於回撤的容忍度有多高?是否可以接受為了更大的階段收益而承擔更高的波動?這實際上是在要求投資者對於自身投入基金的資金性質做一個詳細分析,畢竟在對市場運行周期茫茫無知的情況下,只有自身的情況才是可控可知的。

同樣,對於期間取得更大區間收益的陳小鹭,其近期投研觀點也值得基金參與者學習:

他認為,國内經濟壓力較大,去年以來的地產行業銷售持續低迷,消費疲軟,階段性的恢復一方面有人員流動與放開的脈衝,也有流動性釋放帶來的好轉,但是由於經濟缺乏内生的增長動力,高頻數據顯示經濟活力震蕩走弱。過去兩年持續高增長的出口開始弱化,面對嚴峻的經濟形勢,國内提振政策陸續不斷出台,往後看,疫情好轉、流動恢復、信貸支持、基建等穩增長政策落地仍然是經濟逐漸步入改善的主要驅動力。

此外,在基金操作上,我們覺得全球不確定性因素增多,美債實際利率上行對高估值板塊存在壓制,今年經濟增長壓力增大,穩增長政策有望持續出台,因此更看好相對低估值價值板塊。其中居民資產從房地產向金融資產轉移的中長期趨勢沒有改變,但是短期受各地房地產政策放松導致的購房資金回流,以及階段性賺錢效應減弱導致的基金發行下降影響,我們調低了券商板塊的配置。相反的,針對房地產行業快速下行的壓力,我們覺得地方層面的政策調整有助於改善行業產生系統性金融風險的擔憂,但是投資機會更多來自於行業格局的變化,相比於前幾輪周期中,更加激進的高槓桿型民企擴張速度超過行業,本輪周期更多的是對硬著陸風險的應對,高槓桿激進型企業的擴張可能不會重現,相較而言更加穩健的龍頭公司有望在未來一段時間獲得更好的市場空間,我們可以遵循資金、土地以及銷售的維度去觀測行業競爭格局的變化。我們繼續重點配置了房地產板塊優質龍頭。

以下附上工銀瑞信國家戰略主題股票基金2022年截至9月底的最新持股明細:

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享