11月22日,中通快遞(02057.HK)在港交所公佈了截至9月30日止第三季度的未經審計財務業績。

從各項數據來看,該公司在2022年第三季度取得了一份相當不錯的「成績單」。

而此前國内規模居前的幾家上市快遞企業也已經披露了2022年第三季度的業績,中通快遞的這份「成績單」較同行成色如何?

核心快遞業務實現「量價齊升」,營收、淨利錄得雙增長

具體而言,儘管經濟疲軟,受到新冠疫情的不利影響,但在2022年第三季度,中通快遞實現營收89.45億元(以下元均指人民幣),同比增長21%。

分業務來看,核心快遞服務收入較2021年同期增長22.7%至82.55億元;貨運代理服務收入較2021年同期減少13.7%,是由於跨境電商需求和定價因經濟疲軟及新冠疫情復發而下降所致;物料銷售收入主要包括電子面單打印所需的熱敏紙銷售收入,同比增長14.3%。

該公司管理層稱,儘管行業整體業務量增長不如預期,但中通快遞單位運營成本保持穩定,加上管理費用上的成本效益,第三季度其經營利潤率上升5.9個百分點。

總的來看,中通快遞於2022年第三季度實現淨利潤18.95億元,同比增長65.1%;調整後淨利潤則為18.73億元,同比增長63.1%。

另外,期内,經營活動產生的現金流為28.23億元,同比增長58%。

在經營方面,中通快遞第三季度的包裹量為63.68億件,較2021年同期的57億件增長11.7%,並將市場份額擴大1.3個百分點至22.1%。

值得一提的是,該公司期内核心快遞業務單票價格同比增長了9.9%。

因此,不難發現核心快遞業務在第三季度實現了「量價齊升」。

此外,第三季度末,中通快遞的攬件/派件網點數量為3.1萬多個;直接網絡合作夥伴數量為5850多個;自有幹線車輛數量為1.1萬輛,其中9300餘輛為車長15至17米的高運力車型;分揀中心間幹線運輸路線為約3750條;分揀中心的數量為97個,其中86個屬於自營,11個由公司網絡合作夥伴運營。

關於前景展望,中通快遞預計2022年的全年包裹量將在243億-247.4億件的區間,同比增長9%-11%。而與行業整體表現相比,該公司稱,有信心實現全年市場份額至少增長一個百分點的目標。

中通、順豐盈利能力優於同行,申通表現最差

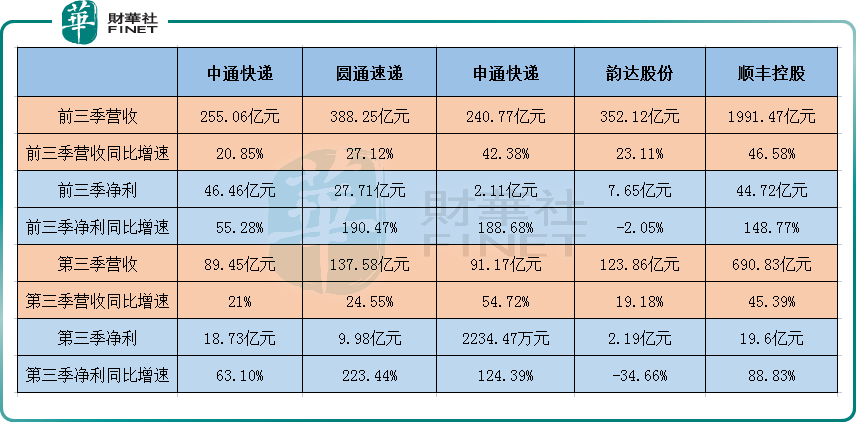

值得注意的是,在中通快遞之前,在A股上市的圓通速遞(600233.SH)、順豐控股(002352.SZ)等快遞業的主要同行其實已經公佈了2022年前三季度和第三季度的業績報告。

從營收規模來看,順豐控股依然是行業當之無愧的老大,前三季度的營收達到了1991.47億元,第三季度的營收為690.83億元,均遠超其他同行,且增速也很可觀。

而從盈利能力來看,情況出現了明顯變化,順豐控股在2022年前三季度、第三季度分别實現淨利44.72億元、19.6億元,而中通快遞在上述期内的淨利分别為46.46億元、18.73億元。

再結合下表其餘同行的淨利數據不難發現,中通快遞和順豐控股期内的盈利能力均遠強於其他快遞公司,而比較出乎意料的是,中通和順豐期内的淨利竟然相差無幾。

據了解,在營收規模遠不及順豐控股的大背景下,中通快遞的淨利能趕上順豐控股是因為其毛利率要高於業内同行。

數據顯示,在2022年上半年的綜合毛利率方面,中通快遞為23.08%,順豐控股為12.5%,圓通速遞為11.89%,韻達股份為8.67%,申通快遞為4.9%。

不過,說到底,這種情況的出現,一方面是中通快遞自己的表現不錯,另一方面則要「歸功」於順豐控股近些年的「增收不增利」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享