隨著互聯網醫療在國内蓬勃發展,一些打著「互聯網+醫療健康」口號的企業成功連接起了醫生、患者和藥企,流量池越做越大。

方舟健客,這家專注於慢性病管理平台的企業,其平台上獲取了800多萬的月活用戶,還吸引了超過20萬名醫生的入駐。

儘管平台上的注冊醫生留存率超過8成,患者復購率逐年提升,但方舟健客正陷入一個怪圈當中:平台越做越大,虧損卻越陷越深。

為持續拓展業務,掘金互聯網醫療市場,方舟健客近日首次向港交所遞交了招股說明書,擬於港交所主板掛牌上市,花旗、瑞銀集團及農銀國際為其聯席保薦人。

獲多輪融資的慢性病管理市場老大

方舟健客成立於2015年,成立當年便取得了線上藥店牌照。2018年,公司成為國内最早獲批新近頒佈的國家級互聯網醫院牌照機構之一。

方舟健客建立起了三大業務,分别為綜合醫療服務、線上零售藥店服務以及定制化内容及營銷解決方案業務。用公司的話來說:我們打造了創新的閉環業務模式,提供全方位的綜合慢病管理服務。

方舟健客的業務模式與京東健康(06618.HK)和阿里健康(00241.HK)類似,最大的區别是方舟健客側重於慢性病這個細分領域。相較於京東健康和阿里健康,方舟健客在數字化和供應鏈能力方面相對欠缺。

發展至今,方舟健客成為了國内互聯網慢性病醫療領域的老大。

數據顯示,以2021年平均月活躍用戶計算,方舟健客是中國最大的線上慢病管理平台;按2021年處方藥商品交易總額絕對金額以及佔總商品交易總額的百分比兩者計算,方舟健客亦在中國互聯網對消費者慢病管理平台中排名第一。

坐上了細分領域市場的寶座,方舟健客由此頻頻獲得資本的青睐。

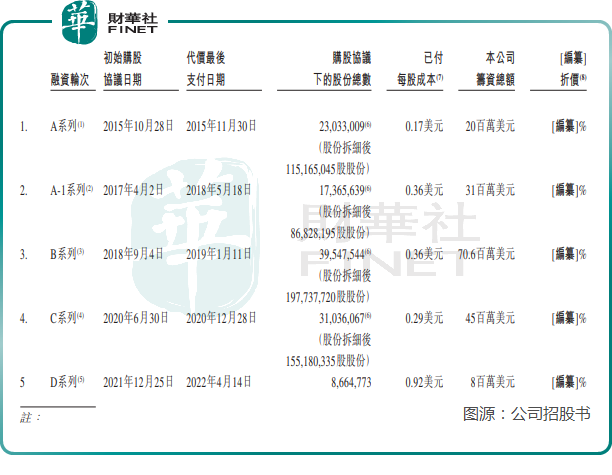

根據公司招股書,成立當年,方舟健客就獲得了融資。截至目前,方舟健客累計獲得5輪融資,融資規模合計約為1.746億美元。

方舟健客的投資方不乏一些知名機構,如凱欣亞洲、火山石投資、HBM、高特佳投資等。

高投入換高增長,三年半累虧逾7億

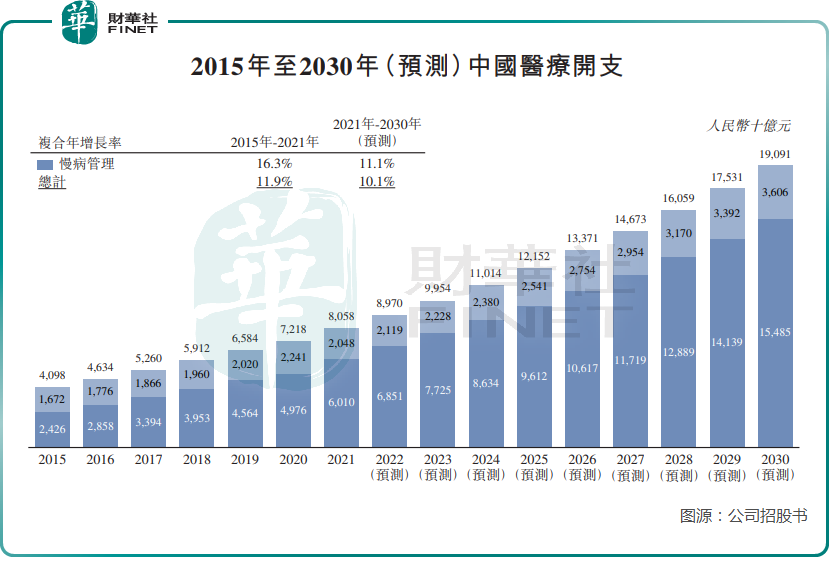

慢性病領域,在我國是一個規模龐大的市場,2021年,慢病管理支出佔中國醫療總支出的比例高達74.6%,市場規模超過6萬億元。

根據灼識咨詢報告,預計於2021年-2030年,我國慢性病管理市場復合年增長率為11.1%,高於整個醫療市場的復合年增長率。

方舟健客創始人、董事長兼首席執行官謝方敏近期表示:慢病服務需求千人千面,方舟健客通過旗下的互聯網醫院、藥品服務等用戶觸點打出突破時空限制的「組合拳」,已經實現慢病服務全方位、多觸點直達患者,讓慢病服務「指尖可及」。

得益於資本的扶持,方舟健客近幾年發展迅猛,平台上的用戶規模、醫生數量以及藥物SKU均快速增長,其中其平台用戶高度活躍且忠誠。

用戶方面,在今年上半年,方舟健客平台上的注冊用戶超過3000萬名,月活用戶860萬名,H2H(指醫院到家)服務平台活躍用戶至付費用戶的轉化率高達35.2%。

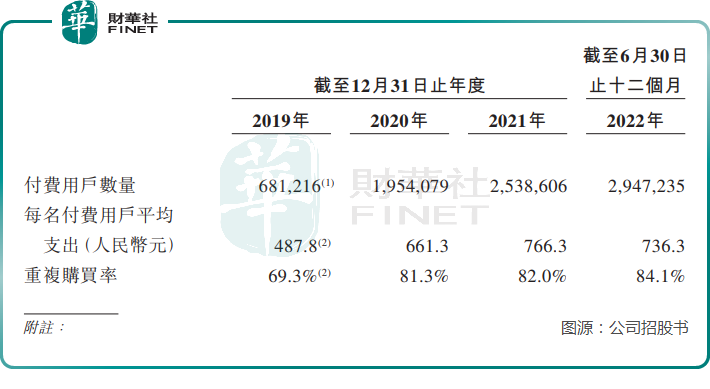

得益於過去幾年的高營銷投入,方舟健客付費用戶數量、每名付費用戶平均支出以及復購率均逐年上升,表現十分亮眼。特别是復購率,截至2022年6月30日至12個月平台的復購率高達84.1%,較2019年提升了14.8個百分點。

此外,截至2022年6月30 日止12個月,方舟健客注冊醫生的平均留存率約為81.7%,而線上患者的平均留存率約為59.4%,均達到了較高水平。

平台用戶如此活躍,還有較高的付費意願,很大原因是方舟健客重資投入到了營銷等層面。

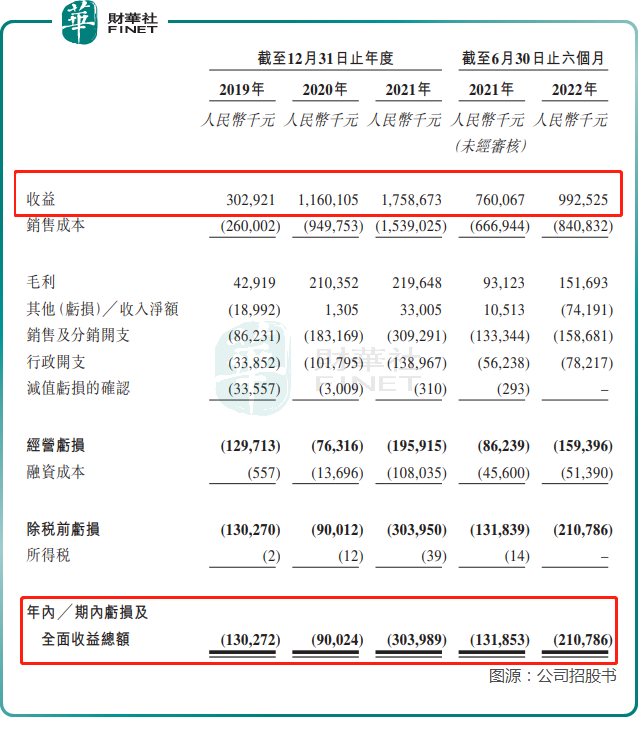

方舟健客在2021年銷售及分銷開支達3.09億元,較2019年增長2.59倍,佔2021年營收比重達17.59%。換言之,方舟健客獲得的100元收入中,就有17.59元用在了營銷及分銷上。

互聯網醫療是一個高投入的賽道,除了需要花費重資做營銷吸引用戶外,「賣藥」業務的採購成本是一筆很大的支出。

此外,方舟健客2021年的銷售成本(主要是藥品採購成本)達到了15.39億元,佔營收比重高達87.5%。同期,營收主要來自於「賣藥」的京東健康和阿里健康(2021財年)的銷售成本佔比分别為76.54%及76.7%。顯然,方舟健客對供應商的議價能力還有待加強,這關乎其能否實現盈利。

受高成本的拖累,方舟健客不但未能實現盈利,反而越虧越慘。

2019年至2021年,方舟健客的營收分别為3.03億元、11.60億元、17.59億元,虧損額分别為1.3億元、9002.4萬元及3.04億元;2022年上半年,方舟健客的營收從2021年同期的7.60億元增加30.06%至9.93億元,虧損額則由1.32億元增至2.21億元。

三年半時間,方舟健客累計虧損約7.35億元。

然而,方舟健客對未來實現盈利充滿信心,其在招股書中表示:作為這一不斷增長的行業領域的先驅及領導者,我們期望通過繼續建立優質用戶群、引入更高利潤率的產品及服務、優化採購成本及提升運營效率,以維持我們的收入增長並實現盈利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享