11月22日,愛奇藝(IQ.US)披露了2022年第三季財報。

從這份財報來看,愛奇藝整體業績表現可圈可點,甚至還有不少亮點。但是,二級市場似乎並不買賬,其股價在11月22日大跌14.44%。截至發稿前,美東時間11月23日盤前,愛奇藝股價漲幅為2.88%,這或許反映出昨日業績帶來負面情緒已經觸底,當前看多情緒逐步回暖。

那麽,從這份第三季度成績單來看,市場對愛奇藝持有負面態度的地方在哪里,而愛奇藝三季度呈現的亮點又有哪些?

收入端:營收依舊處於尋底階段,會員收入不佳

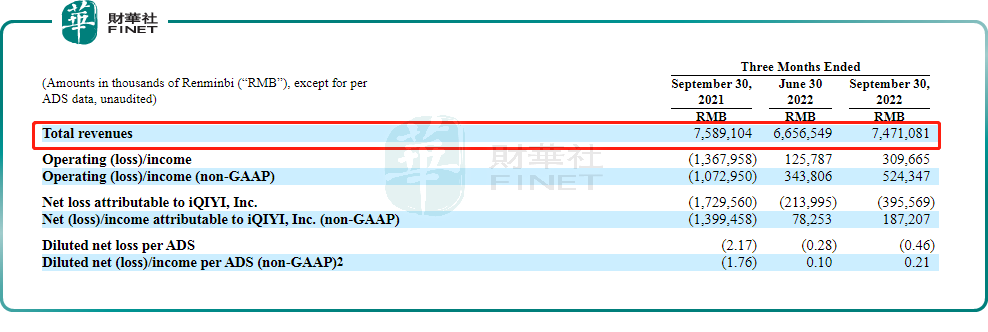

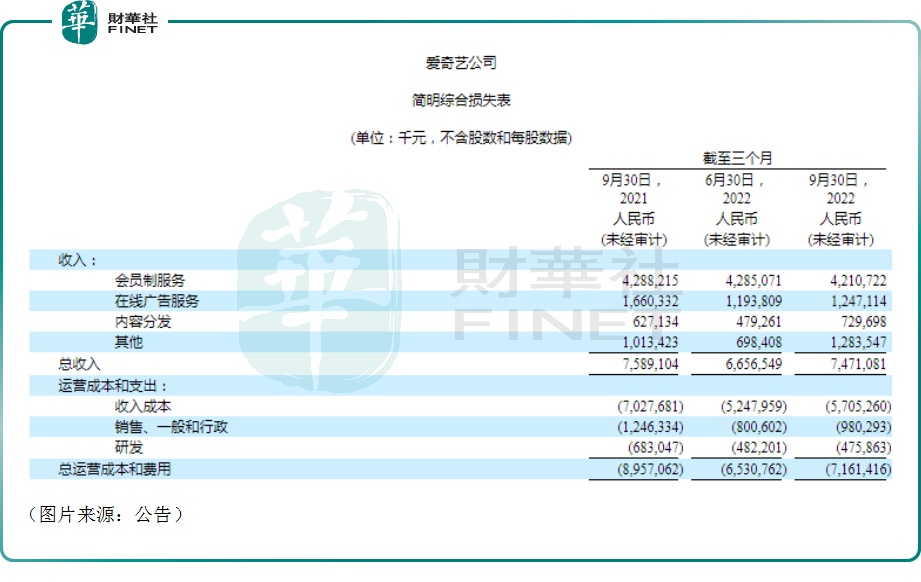

在截至2022年9月30日的第三季度,愛奇藝實現營收74.71億元(如非特指,以下均指人民幣),去年同期為75.89億元,同比下滑1.5%。可見愛奇藝整體營收下滑頹勢依舊。

營收表現不佳,與愛奇藝引以為傲的會員及廣告業務未能扭轉下滑頹勢有關。

具體而言,第三季度,愛奇藝會員收入為42億元,同比下降2%;在線廣告服務收入為12億元,同比下降25%。

值得注意的是,從會員數增幅來看,愛奇藝會員數量從2022年6月30日的較低基數9560萬增長到截至2022年9月30日的1.062億,反彈迹象明顯。但是反饋到收入端卻是出現了微降,而這也是令投資者不能理解的地方,亦或是引發該財報披露之後出現恐慌性大跌的原因之一。

對此,在財報電話會議上,愛奇藝CEO龔宇也緊急做出解釋:「三季度中有兩個月是暑期,暑期中有大量的學生用戶,是我們的潛在會員用戶,所以我們用了一些在暑期通常使用的促銷手段。」這無疑會吸引到大量學生用戶,但也會導致每會員貢獻平均營收下降,從而影響到會員服務營收。

此外,會員收入同比下降的原因還包括受中國上半年疫情影響,用戶付費意願下降,加之6、7月有部分計劃中的内容延遲上線,同時又過度地縮減了市場費用,導致三季度前半段成績不太好。

在會員收入微降,以及廣告收入同比下滑的嚴重的大背景之下,愛奇藝内容發行業務及其他業務卻保持良好增速,只不過收入貢獻有限,難以掩蓋公司收入疲態。2022年第三季度,愛奇藝内容發行收入為7.3億元,同比增長16%;其他收入為13億元,同比增長27%。

盈利端:「開源節流」提盈利,求質不求量

第三季度,愛奇藝的收入成本為57億元,同比下降19%,主要是由於本季度内容成本同比下降18%至43億元,相對較低,而内容成本的下降則是因為愛奇藝改進了内容策略和提高了運營效率。

此外,銷售、一般和行政費用為9.8億元,同比下降21%,主要原因是營銷支出、股份薪酬支出和與人員相關的薪酬支出減少。

研發費用為4.76億元,同比下降30%,主要原因是與人員相關的薪酬支出減少。

值得注意的是,成本大幅降低的背景之下,該公司第三季度的運營利潤為5.24億元,同比扭虧,這也是愛奇藝連續第三個季度運營利潤為正。

在非通用會計準則(Non-GAAP)下,愛奇藝實現淨利潤1.87億元,2021年同期的非公認會計準則淨虧損為14億元。

不過,若按照通用會計準則口徑,愛奇藝三季度歸屬於公司的淨虧損為3.96億元,而2021年同期愛奇藝的淨虧損為17億元。

在現金流方面,截至2022年9月30日,愛奇藝擁有現金、現金等價物、限制性現金和短期投資50億元。

總的來看,在改掉以往粗放經營,花錢大手大腳的壞習慣後,愛奇藝的成本控制得不錯,這也是該公司最近三個季度盈利能力轉好的主要原因。

不過,對於長視頻平台而言,僅靠成本控制得好或許並不是長久之計,最關鍵的地方其實仍在出產優質的内容。

愛奇藝首席内容官王曉晖在財報電話會上介紹,自2018年推出内容度熱度值評價標準以來,僅有6部熱度破萬的劇集,其中有2部於2022年三季度上線,分别是《蒼蘭訣》和《罰罪》。

他還表示,三季度上線劇集中,65%是愛奇藝原創劇集,達到歷史最高水平。

龔宇也稱,對於愛奇藝來講,内容方面的策略是減少數量,提高質量。上半年高效執行「開源節流」,下半年愛奇藝開啓「冷靜增長」策略,適當加大内容和市場投入。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享