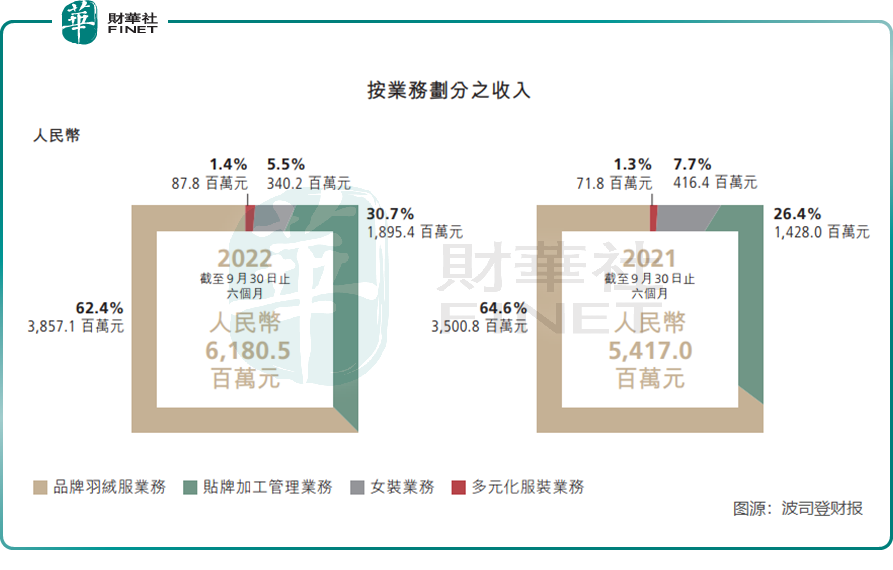

日前,波司登(03998.HK)公佈截至2022年9月30日止六個月的中期業績。2022/23上半財年,公司收入實現61.8億元,同比增加14.1%(人民幣,下同)。公司擬派發股息每股4.5港仙,對應派息率61%。

波司登主營業務包括品牌羽絨服業務、貼牌加工管理業務、女裝業務及多元化服裝業務四大板塊。在經過多年多元化佈局後,波司登收入結構有何新的變化?

羽絨服貢獻超60%收入

品牌羽絨服業務仍是波司登最大收入來源。

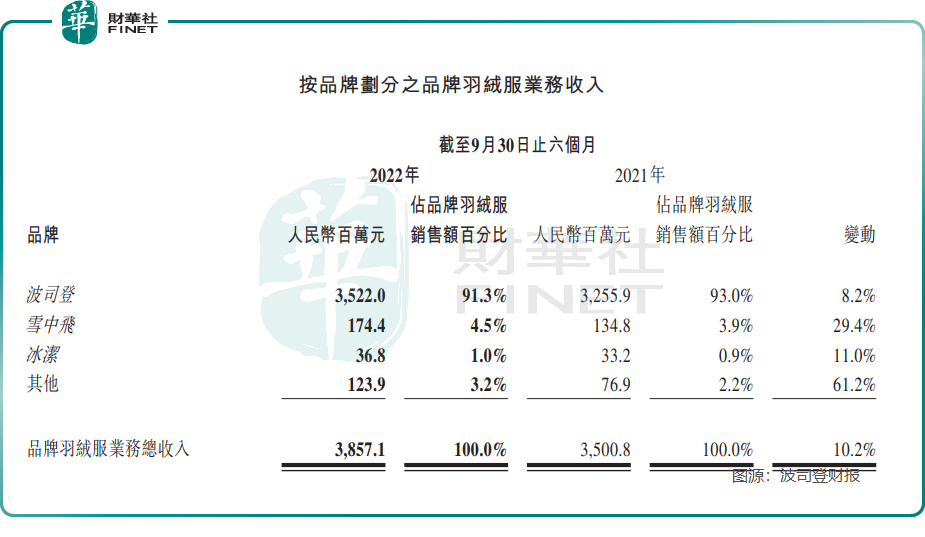

報告期内,該板塊錄得收入約38.57億元,佔總收入的62.4%,同比上升10.2%。其中,線上收入同比增加32%至8.72億元,線下渠道保持平穩。

分品牌看,核心品牌波司登表現穩定,實現收入約35.2億元,同比增加8.2%,佔總收入的57%;

主打年輕化和中低端市場的雪中飛品牌繼續積極轉型線上,收入同比增加29.4%;

定位為二、三線城市30-35歲新時尚女性群體的冰潔品牌正處於線下經銷向線上轉型的過程中,並保持了11%的同比增長。

為消除消費者審美疲勞,保持品牌活力,老品牌波司登可謂不遺餘力,不僅在羽絨服中分出三個品牌,各自定位不同收入群體,瞄準不同的消費市場,同時也持續高端化,對進軍高端市場的波司登品牌持續提價。

據悉,波司登在2018年啓動全面提價戰略,並不惜斥重金請安妮·海瑟薇、楊幂、陳偉霆、肖戰等明星作為代言人。很快公司就嘗到高端化甜頭,當年營收大增30.28%。

波司登首席財務官、副總裁朱高峰曾披露,五年前,波司登的羽絨服吊牌均價在1000-1100元左右,到了2021年吊牌均價已經上升至1800元左右。

不過波司登的提價是建立在持續創新,提升產品品類豐富性方面的,這種提價策略相對於成本倒逼漲價或者其他原因更容易被消費者買單。

由於價格優勢、良好的折扣管理等因素,報告期内,品牌羽絨服業務毛利率同比增加2.2個百分點,特别是波司登品牌在輕薄等新產品大幅改善產品結構的情況下,毛利率在高位同比繼續提升3.9個百分點至66.5%。

高端化的波司登更加注重一線、新一線城市及核心商圈店鋪的打造,以及渠道的優化升級,截止2022年9月,公司已有29%的門店位於一、二線城市。

多元化業務受阻?

雖然品牌羽絨服板塊增長穩健,但波司登其他三大板塊業務表現喜憂參半。

報告期内,波司登貼牌加工管理業務錄得收入約為18.95億元,佔總收入的30.7%,同比上升32.7%。

該板塊是公司利用羽絨服淡季的產能,為國内和國外的客戶提供貼牌加工管理業務,合作客戶有包括Adidas、PVH、VF、EB等知名品牌。此前由於海外疫情導致加工訂單下降以及中美貿易摩擦等因素影響,2021年財政年度該板塊業務收入同比下滑,但受益於匯率貢獻等因素,板塊業績逐漸恢復。

多元化服裝業務錄得收入約為8780萬元,佔總收入的1.4%,同比上升22.2%。

該板塊業務主要包括校服業務、童裝業務、男裝業務及居家業務。校服業務以飒美特品牌進行運營,目前飒美特服務超過500所學校,年供應量超過百萬件。

波司登多元化服裝業務規模尚小,且校服目標為特定群體,細分領域規模存在一定的天花板。

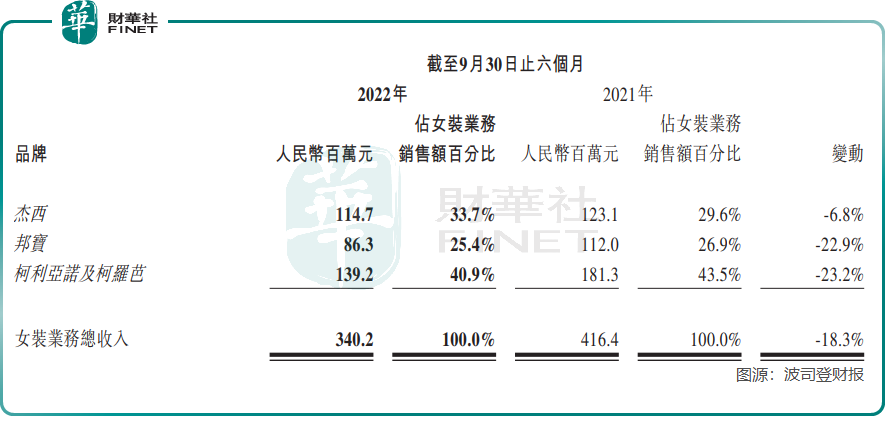

近年來波司登一直想要攻下的女裝業務表現不儘如人意,期内錄得收入約為3.40億元,佔總收入的5.5%,同比下降18.3%。

目前公司旗下女裝品牌包括傑西(JESSIE)、邦寶(BUOUBUOU)、柯利亞諾(KOREANO)及柯羅芭(KLOVA)四個中高端女裝品牌。

這四個女裝品牌都是波司登收購而來,其中,2011年收購的傑西女裝注重優雅都市場景、風格簡潔幹練,彰顯知性女人的自信;2016年收購的邦寶女裝風格優雅、浪漫、注重細節;2017年收購的柯利亞諾和柯羅芭追求低調奢華。

在激烈競爭的中國女裝服飾市場,波司登試圖通過豐富層次的產品形象和品牌定位,赢得女性消費者。但由於公司戰略調整以及國内高端女裝市場競爭激烈,該板塊營收佔比逐年下滑,由2021財年佔總營收的7.0%,下降至最新報告期的5.5%。

難以搶佔萬億女裝市場?

中國女裝市場規模龐大,在國内服裝細分市場中佔比最大,有數據預測,2023年中國女裝市場規模有望突破2萬億元。可以說女裝是服裝巨頭們都想拿下的巨大潛力市場。

不過國内女裝市場競爭十分激烈,上市公司濟濟一堂,包括地素(603587.SH)、江南佈衣(03306.HK)、哥弟、錦泓集團(603518.SH)、歌力思(603808.SH)、太平鳥(603877.SH)日播時尚(603196.SH)、赢家時尚(03709.HK)、安正時尚(603839.SH)、戎美股份(301088.SZ)、拉夏貝爾(06116.HK)、朗姿股份(002612.SZ)、欣賀股份(003016.SZ)等,也有ZARA、GAP、H&M等快時尚品牌。

在市場競爭格局上,上述眾多女裝上市公司難分伯仲,不像男裝市場集中度高、頭部品牌領先效應明顯。據有贊&伯俊科技《2021年服裝零售行業洞察報告》,2020年中國上市服裝企業TOP10僅太平鳥一家入圍,江南佈衣位列第十一位。

由此看出,國内女裝市場是一個充分競爭的市場,行業集中度不明顯,已經被羽絨服標簽化了的波司登想在女裝市場搶佔一席之地難度較大。

況且,當前國内女裝市場也在面臨新一輪洗牌。

ESPRIT母公司思捷環球(00330.HK)宣佈終止在中國大陸的業務,並關閉中國大陸以外在亞洲的所有56家零售商鋪;

最早進入國内的快時尚品牌丹麥绫致集團正在以清倉、打折、特賣等手段促銷,使得其旗下Vero Moda、Only等品牌價值急劇下跌。

ZARA、GAP、H&M等快時尚巨頭發展也不順遂,業績不佳,甚至有的遭遇經營困難。如Forever 21敗走中國市場,進入中國已經超過10年的GAP在大中華區的業務也被寶尊電商(BZUN)收購,總交易金額不高於5000萬美元。

綜合來看,想在女裝市場打出知名度很難。女裝行業固然是座富礦,但波司登們想要打造知名女裝品牌並非易事。想當年,地素也是豪擲重金,邀請當年很火的李冰冰代言,才打出市場知名度;

做女裝市場的常青樹很難。如進入中國市場近30年的ESPRIT知名度也在逐漸消退;

有業内人士認為,需求不可預測性是女裝行業面臨的最大挑戰。女裝市場存在多品種需求以及需求快速變化的特點。

總之,女裝市場的富礦並不是那麽容易挖掘,尤其是對於被羽絨服標簽化了的波司登來說,打造知名女裝品牌也並非一朝一夕的易事。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享