最近幾年,處於風口上的半導體迎來了蓬勃發展期,行業内也掀起了一波上市潮。

近日,紹興中芯集成電路制造股份有限公司(以下簡稱「中芯集成」)首發通過上交所科創板上市委會議,引起了廣泛關注,原因包括「募資金額巨大」、「持續虧損」等等。

那麽這家帶有「中芯」標簽的公司成色究竟如何?

「跑步上市」,首發募資125億元

中芯集成成立於2018年,只用了4年多時間就走到了上市這一步,讓不少人驚歎這才是「跑步上市」。

據悉,中芯集成主要從事MEMS和功率器件等領域的晶圓代工及封裝測試業務,為客戶提供一站式系統代工解決方案。

中芯集成的工藝平台涵蓋超高壓、車載、先進工業控制和消費類功率器件及模組,以及車載、工業、消費類傳感器,應用領域覆蓋智能電網、新能源汽車、風力發電、光伏儲能、消費電子、5G通信、物聯網、家用電器等行業。

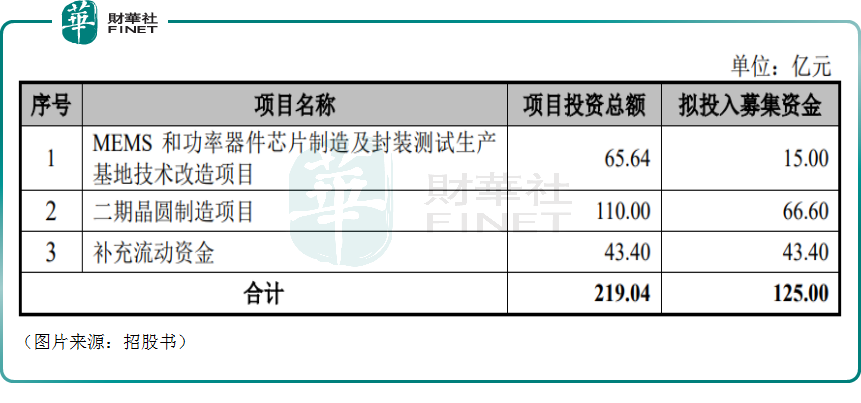

該公司此次登陸科創板擬募資125億元,用於MEMS和功率器件芯片制造及封裝測試生產基地技術改造項目、二期晶圓制造項目,並計劃拿出43.4億元用於補充流動資金。

同花順數據顯示,中芯集成125億元的首發募集資金額放在整個A股市場中,可以排在第41名(其他已上市公司的募資額以實際募資額為準),位置相當靠前。

而如果單獨比較A股市場半導體概念股的首發募集資金額,那麽中芯集成目前排在第2位,僅次於中芯國際(688981.SH,00981.HK)的532.3億元。

中芯國際是第二大股東,日後或變競爭對手?

其實看名字就知道中芯集成和中芯國際這倆半導體產業的「圈錢」大戶之間是有一定關聯的。

據了解,中芯集成是在紹興市人民政府的撮合下成立的。

初期,紹興市越城區集成電路產業基金合夥企業(有限合夥)(以下簡稱「越城基金」)、中芯國際控股有限公司(以下簡稱「中芯控股」)對中芯集成的持股比例分别為68.03%、23.47%。

其中,越城基金是紹興市政府為支持當地集成電路產業成立的持股平台,中芯控股則是中芯國際的全資子公司。

而經過股改後,截至最新招股書披露日,中芯集成的第一大股東越城基金持股比例為22.70%,第二大股東中芯控股持股比例為19.57%,由於任一股東均無法決定董事會半數以上成員的選任,因此該公司無控股股東和實際控制人。

與此同時,中芯集成與中芯國際的業務往來也十分密切。

中芯集成回復交易所問詢時提到,中芯國際曾向其轉讓了MEMS及功率器件業務相關的固定資產,並授權了知識產權使用許可,原中芯國際體系内從事相關業務的人員轉移至公司。

具體而言,該公司分别於2018年3月21日、2021年3月21日與中芯國際上海、中芯國際北京、中芯國際天津簽署了《知識產權許可協議》《知識產權許可協議之補充協議》,中芯國際授權許可公司使用微機電及功率器件(MEMS&MOSFET&IGBT)相關的573項專利及31項非專利技術從事微機電及功率器件的研發、生產和經營業務,許可期限長期有效。

為保證公司順利承接並持續經營相關業務,自2021年3月21日起三年内,中芯國際在中國境内的所有控股子公司及其他實際控制的子公司不使用上述相關知識產權開展微機電及功率器件業務。

值得一提的是,在2024年3月20日後,中芯國際將不再對限制競爭期限進行續期,屆時存在與中芯集成從事相同、相似業務的可能。

好消息則在於當下市場的國產化率並不高,因此國内廠商的主要精力還是在如何實現對海外廠商的替代上,短期内暫時沒有中芯國際變成競爭對手的問題。

另外,數據還顯示,2019年、2020年,中芯集成向中芯國際上海和中芯國際深圳合計採購佔比分别為55.76%、30.48%。中芯集成解釋稱,主要是因為公司自有生產線尚處於建設期,為快速提高業務規模,公司委託中芯國際進行晶圓部分工序加工制造,向其採購半成品晶圓、光罩等所致。

總的來看,中芯集成算是含著「金湯匙」出生的,所以才能這麽快從成立走到上市。

持續虧損多年,消費電子貢獻收入佔比高

不過,這家公司的來頭雖然不小,且所從事的行業近些年也是炙手可熱,但其業績表現卻多少有點「一言難儘」。

數據顯示,2019年至2022年1-6月,中芯集成的營收分别為2.7億元、7.39億元、20.24億元、20.31億元,其中晶圓代工是主要收入來源。

從利潤端來看,上述各期内,該公司的淨利潤分别虧損7.72億元、13.66億元、12.36億元、5.73億元。截至2022年6月30日,公司未分配利潤為-15.68億元。

不難發現,中芯集成的營收一直在迅猛增長,但卻深陷虧損泥潭之中。

中芯集成解釋稱,由於公司生產線建設及擴產過程中無法及時形成規模效應,在短期内面臨較高的折舊壓力,公司產品結構尚待優化、成本尚需進一步管控,且研發投入不斷增大,公司在未來短期内可能無法盈利。

具體是多久呢?

根據中芯集成的測算,預計公司一期晶圓制造項目(含封裝測試產線)整體在2023年10月首次實現盈虧平衡,預計公司二期晶圓制造項目於2025年10月首次實現盈虧平衡,在公司不進行其他資本性投入增加生產線的前提下,則預計公司2026年可實現盈利。

還有一點值得注意,上述各期内,中芯集成在消費電子領域的收入分别為1.9億元、5.59億元、13.24億元、8.37億元;消費電子領域收入佔晶圓代工收入比例分别為78.53%、89.45%、71.75%及59.15%,整體呈下降趨勢,但佔比依然很高。

眾所周知,近兩年消費電子需求疲軟,行業基本都處於「寒冬」之中,何時復蘇還很難說。

結語

近期A股市場表現疲軟,新股上市後的整體表現也比較一般,時有破發出現。

而中芯集成募集巨資,又尚未盈利,上市後投資者會不會買賬比較難說,破發風險不容忽視。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享