近日,香港餐飲業的「雙雄」大家樂集團(00341.HK)和大快活集團(00052.HK)雙雙披露了2023財年中期報。

受多輪疫情襲擾,大家樂和大快活報告期内仍處於艱難復蘇的道路上,面臨增長乏力的困境。

截至2022年9月30日止6個月,大家樂實現收入38.98億港元,同比增加0.73%;公司股權持有人應佔溢利1.09億港元,同比增加33.9%。公司擬派發中期股息每股10港仙。

同期,大快活實現收入14.95億港元,同比減少0.26%;公司權益股東應佔期間溢利4282.6萬港元,同比減少18.42%。公司擬派發中期股息每股18港仙。

從股東溢利規模及同比變化情況來看,大家樂的業績看上去更為強勁。實際上,大家樂淨利潤大增主要是受政府資助了4090萬港元所致,而上年同期大家樂並無收到政府資助。若扣除政府給予的新冠疫情資助,大家樂報告期内的淨利潤實際則下降了16.5%。

成本控制難擋毛利率下滑

大家樂和大快活均是香港本地知名的餐飲企業,報告期内分别有超過八成和超過九成的收入來自於香港市場,其餘來自中國内地市場。

報告期内,香港第五波新冠疫情來勢洶洶,給正處於復蘇中的餐飲企業帶來陣陣寒氣。在香港第五波疫情期間,政府嚴格限制堂食人數和營業時間,致使大家樂和大快活的餐廳客流受到嚴重衝擊。

同樣,中國内地市場個别地區亦頻繁受到疫情影響,特别是該兩家公司重點佈局的珠三角地區疫情時常爆發,導致門店整體收入疲弱。

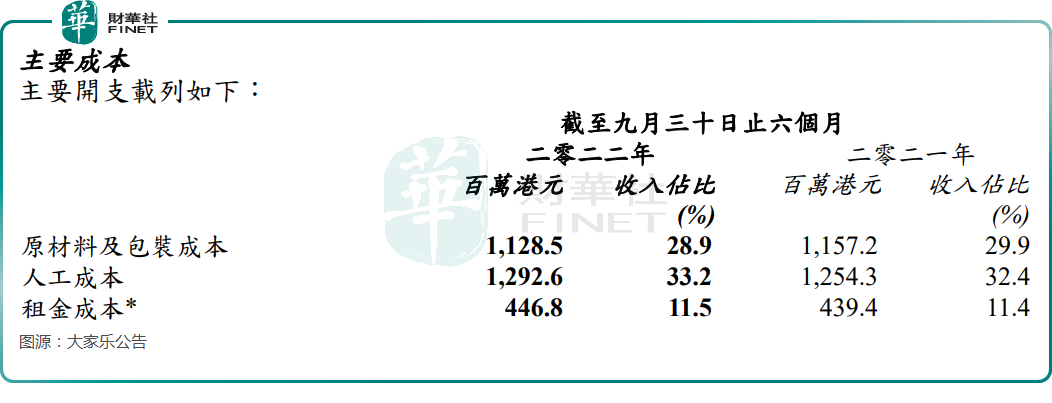

因此,控制成本,保障現金流健康成為大家樂和大快活的當務之急。報告期内,這兩家公司加大力度精簡成本,但同時又面臨著主要成本上升帶來的阻力,導致成本問題難以解決。如大家樂報告期内的人工成本以及租金成本均同比有所上升,佔收入比重還呈現上升趨勢。

提高運營效率,並從多方面改善成本結構,成為大家樂和大快活控制成本最主要的舉措。大家樂報告期内有一半門店應用了機械人送餐,並對採購、菜單及供應商採取積極管理,以改善成本結構;大快活也在積極提升生產力,包括尋找新供應商、減少外賣產品包裝和相關成本,並調整中央廚房的生產力。

儘管下了不少苦功改善成本,但大家樂和大快活報告期内的毛利率均有所下滑,分别為8.8%及9.2%,同比下滑1個百分點及1.3個百分點。

不過,從多方面改善成本結構,也在一定程度上緩解了主要成本上行的壓力,對企業提升盈利能力起到積極作用。

逆勢抄底?門店擴張正當時

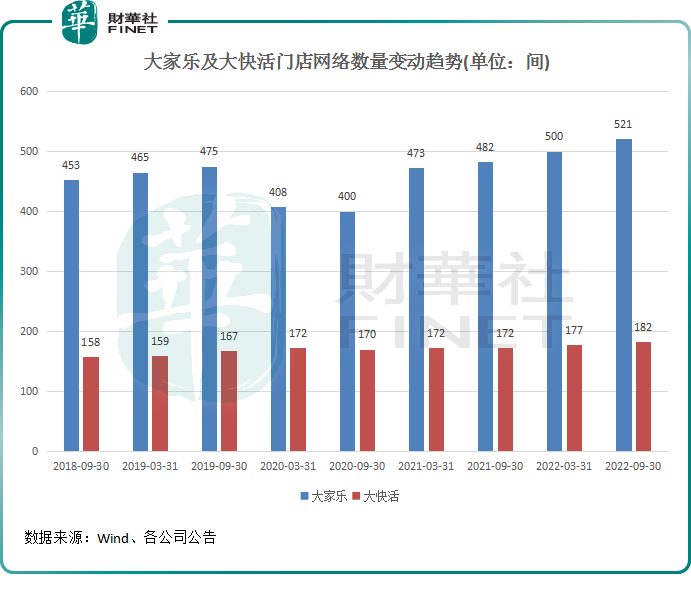

值得留意的是,在面對幾十年不遇的市場冷冬之時,大家樂和大快活並未像很多内地餐飲連鎖企業一樣選擇關店止損,而是逆勢「抄底」進行門店擴張。

截至2022年9月30日,大家樂和大快活在香港市場和中國内地市場共計分别有521間門店及182間門店,分别較2022年3月31日淨增加21間及5間,門店規模均創出近些年來新高。

由此看出,大家樂2023財年中期營收取得微增,很大程度上是受益於門店加速擴張所驅動,抵銷了部分市場受封鎖而帶來的負面影響。大快活的新店擴張則較大家樂保守,不過也在一定程度上抵消了市場疲弱帶來的不利影響。

在2022年財年報中,大家樂推出了三年計劃,計劃在3年内新開144間門店,年均增加48間門店。如今大家樂在半年時間内增加了21間門店,表明其正按計劃推進門店擴張。大家樂還在公告中表示,在内地市場有9 間新門店計劃在本年度開設。

大快活在業績報中也表示:内地業務的整體表現逐漸步入正軌,並將開設更多店鋪。由於内地大快活店鋪比香港店鋪小,且提供多種外賣選擇,因此在防控措施放寬時,内地業務有望迅速復蘇。

行業復蘇在望

近期,無論是香港本地餐飲股,還是内地餐飲股,在資本市場上均受到資金的青睐。

截至29日收盤,11月大家樂股價累計漲超30%,大快活股價漲幅為13.84%。從股價走勢圖看,該兩股股價正從低谷中走出來。

資金紛紛買入該兩股,背後是整個餐飲市場正迎來積極的因素。

在香港市場,目前香港正在重新開放國際旅遊,放寬餐飲處所防疫限制。根據香港醫務衛生局11月初宣佈,11月3日起解除法例599F章下對餐飲及表列處所的營業時間限制、港府轄下的燒烤場地重開、宴會或婚宴等活動台上拍照時可不用戴口罩。

此外,加上香港政府消費券的推動,有望恢復市民的信心,刺激香港本地經濟和餐飲業走向復蘇。

内地市場方面,近期防疫優化二十條發佈,大大提振了旅遊業、餐飲業和航空業等相關行業的信心。此外,目前内地市場疫情防控趨於精準,亦加速了消費場景的修復。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享