眼科市场吸引了众多玩家入局,这背后是市场需求旺盛,赛道景气度十分高。

目前,我国有各类眼科疾病的患者十分庞大,其中,在2021年,45岁以上的白内障人数超过1.7亿人,近视患者人数超过6亿人,老花患者人数则超过4亿人。但有很多眼科疾病患者从未接受过眼科治疗。

眼科医疗器械提供商高视医疗(02407.HK)踩上了这块风口之上。在港交所递交了两次招股说明书后,高视医疗近日通过了港交所聆讯,并启动了招股。

高视医疗于11月30日开启了全球发售,拟发行1306.86万股,发售价为每股发售股份51.4港元,每手买卖单位100股,预期股份将于2022年12月12日于港交所主板挂牌上市。

眼科医疗器械龙头,去年亏近2亿

高视医疗于1998年成立,公司经销的产品组合涵盖使用眼科医疗器械进行诊断、治疗或手术的7个眼科亚专科(即眼底病、白内障、屈光不正、青光眼、眼表疾病、视光、儿童眼科),目前产品组合包括129项产品。

按2021年的收入计,高视医疗在中国所有眼科医疗诊断器械供应商中排名第一,市场份额为18.2%。

作为国内眼科医疗器械经销商龙头企业,高视医疗与国内很多医院搭上了关系。目前,在国内有超过4000家客户(包括1200家三级医院及1500家二级医院)采购了高视医疗的产品和服务。

值得留意的是,虽然眼科赛道前景佳,但新冠疫情的反复扰乱了高视医疗的盈利能力。

招股书显示,高视医疗近几年的营收并不稳定,且亏多赚少。公司在2019年-2021年的营收分别为11.07亿元、9.62亿元和12.98亿元,母公司拥有人应占利润分别为-3704.1万元、9936.7万元和-1.9亿元。2022年上半年,公司营收为5.78亿元,同比微降;母公司拥有人应占亏损5113.4万元,同比扩大48.38%。

对于营收增长不佳,主要是由于国内新冠疫情的爆发导致许多医院的公开招标程序暂停并大幅减少在国内进行的手术数目,因此影响了高视医疗的医疗器械及耗材销售。

为了让投资者更清晰地了解公司的业绩表现,高视医疗在招股书中称:我们将经调整利润净额(非国际财务报告准则计量)定义为利润/(亏损)净额加回优先股的公允价值亏损及汇兑亏损,并扣除优先股的汇兑收益。

因此,若加上优先股的公允价值亏损和优先股的汇兑亏损/收益,高视医疗经调整的期内利润净额均为正数,2019年-2021年分别为1.45亿元、1.18亿元及1.71亿元,2022年上半年则为9045.7万元。

不甘只赚中间商差价

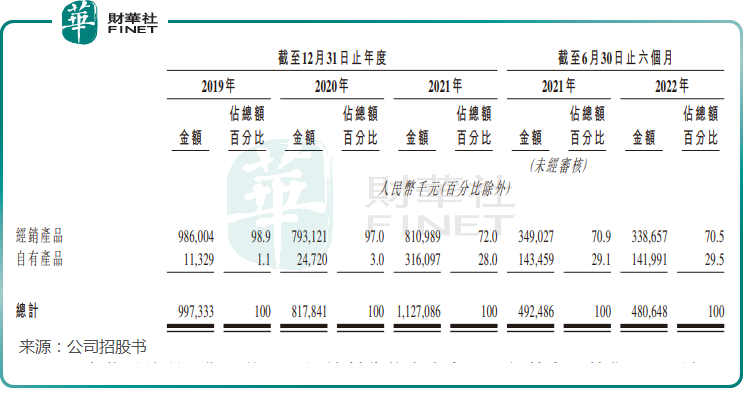

从营收构成来看,高视医疗是一家眼科医疗器械分销商,更多是依靠赚中间商差价实现收入。

2022年上半年,高视医疗有超过70%的收入来自于经销产品,而在2019年该比重接近了100%。

不过,只做中间商赚取差价会面临着诸多不确定因素,企业的核心能力会被上游卡着,容易受制于人。从经销产品的营收表现看,高视医疗的经销模式带来的收入增长乏力。

上图所示,2019年以来,高视医疗的经销产品营收整体上呈下降趋势,拖累了公司的整体增长步伐。公司在招股书的风险项中提到:尽管我们在选择经销产品时已采取审慎态度,但与品牌伙伴订立的独家经销协议中的不竞争条款可能会妨碍我们与其他全球领先的眼科医疗器械供应商合作,该等供应商在该等协议期限届满前可能较品牌伙伴拥有更先进及创新的产品。

在过去,高视医疗有三件经销产品作出了三次召回,原因是国家药监局所抽查产品的输入或输出功率与国家药监局的要求不一致,且外部标示与规范要求不一致。

为提升市场话语权,增强竞争实力,高视医疗在2017年切入了自有产品领域,自有产品包括人工晶体、角膜塑形镜、视力诊断设备、近视防控设备、视光诊断器械及手术设备辅助器械。

高视医疗的自有产品主要是通过对外收购而获得。2017年,高视医疗收购了医疗器械生产商高视雷蒙;2020年11月,收购了主要生产电生理产品的罗兰;2021年1月,又收购了泰靓,开始布局人工晶体业务。

依靠几大对外并购,高视医疗不但快速扩大了自有产品组合,还提升了公司的技术和研发能力,对公司盈利能力带来益处。

2021年,高视医疗自有产品收入达3.16亿元,较2019年飙升近27倍,占营收比重达到了28%,成为公司营收增长的重要动力来源。

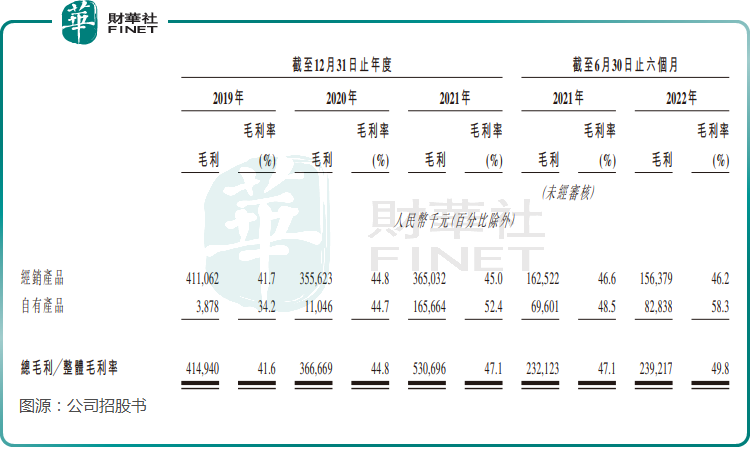

2019年以来,高视医疗的自有产品业务毛利率随着规模的扩大和产品组合的不断丰富而提升,2022年达到了58.3%,较2019年大幅提升了24.1个百分点,带动了整体毛利率的提升。

不过,高视医疗对外收购项目的“后遗症”也逐渐凸显了出来。

招股书显示,高视医疗商誉的账面值由2019年的约1619万元大幅增长至2021年的8.83亿元,三年间增长超50倍。在2021年,公司商誉账面值占了资产总值的重大部分。

公司对此表示,若大幅撇销商誉并录得重大减值亏损,从而可能对公司的经营业绩造成不利影响。

另外,值得注意的是,高视医疗虽然在大力发展自有产品品牌,但其研发投入比重并不高。

2019-2021年,高视医疗的研发费用分别为270万元、310万元及2350万元,占营收的比重仅分别为0.24%、0.32%、1.81%。

对于上市募资所得款用途,高视医疗将研发放在了首位,公司表示上市后两年内将部分募资款用于提高公司的研发能力及加速公司的专利商业化,尤其是升级人工晶体产品,并提升眼科诊断产品的研发。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享