在美联储主席鲍威尔“松口”,可能放缓加息步伐后,华尔街三大主要指数在尾盘急拉,在11月的最后一个交易日拉下完美的帷幕。

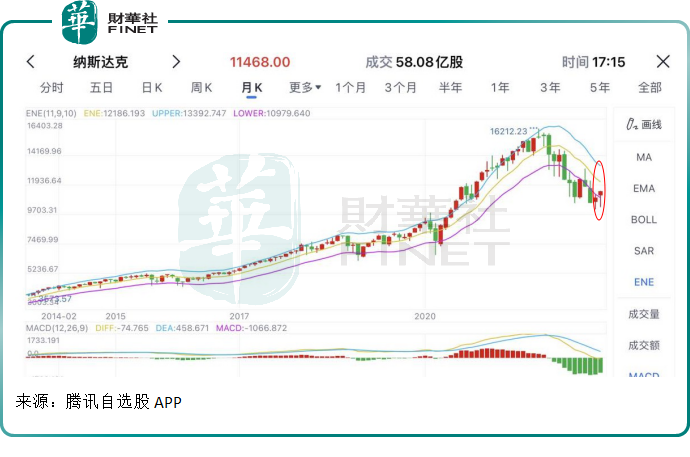

美国三大主要指数终于自2021年以来首次实现连涨两个月,见下图。

道琼斯工业平均指数11月单月累涨5.67%,收报34,589.77点,10月单月涨幅为13.95%。

纳斯达克指数11月涨4.37%,收报11,468.00点,10月涨幅则为3.90%。

标普500指数11月份涨5.38%,收报4,080.11点,10月涨幅为7.99%。

其中市值最高的苹果(AAPL.US)昨日(11月30日)大涨4.86%,收报148.03美元,市值2.35万亿美元;特斯拉(TSLA.US)大涨7.67%,收报194.70美元,市值6,148.14亿美元。

不过,表现最好的还是中概股,主要因为中概股估值偏低,而随着防疫措施的优化,中国经济有望强劲反弹,吸引了受加息步伐放缓而重获信心的资金。

刚刚公布9月财季业绩,计划于明年推出三款新车的小鹏汽车(XPEV.US)大涨47.28%,收报10.81美元,市值92.53亿美元,是表现最好的中概股,但现价较其2020年下半年的高位56.45美元仍折让80.85%。

中概股固然有其基本面因素,支持目前的大力反弹。然而,美国本地上市股份的整体行情,是否断定迎来拐点,或许尚言之过早。

鲍威尔说了什么?

引发美股上扬的消息主要与鲍威尔在布鲁金斯学会智库的讲话有关。

鲍威尔最鼓舞市场表现的评论是:“货币政策对经济和通胀的影响会有不确定的滞后反应,美联储目前为止快速收紧货币政策的累积影响尚未完全释放,所以当我们接近足以降低通胀的约束水平时,放缓加息步伐应是具有意义的。缓和加息幅度的时间很可能就在12月份的议息会议。”

简单来说,就是下次议息(2022年12月13日-14日)的加息幅度可能收窄。

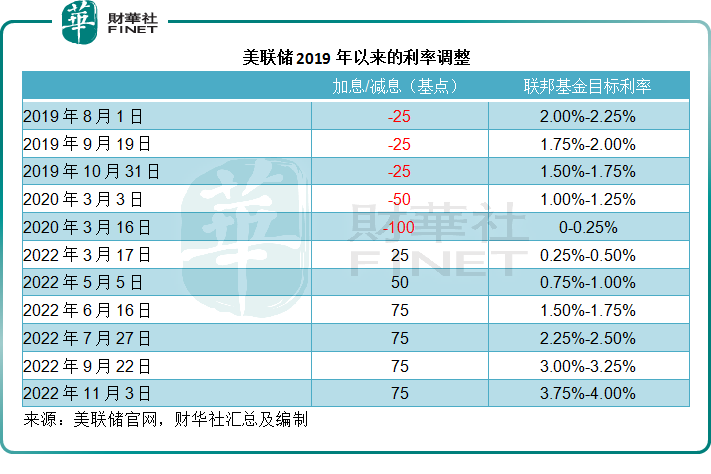

美联储本轮的加息周期始于2022年3月17日,刚好与对上一次的利率调整相隔两年,上一次的利率调整是疫情爆发后不久,美联储宣布将联邦基金利率下调100个基点,至0-0.25%。

在此之后,华尔街变得夜夜笙歌,资产价格在无限流动性的刺激下步步上扬,与此同时,通胀率也随之而到达几十年难得一见的高位水平。

在通胀压力下,美联储不得不在今年开始收紧货币政策,以将通胀控制下来。

今年三月份试水加息25个基点后,效果未见;5月份再加息50个基点,通胀依然高歌;于是6月起开始下重药,连续四次加息75个基点;到11月,全年加息幅度达到3.75个百分点,联邦基金利率也由2020年3月16日时的0-0.25%上升至11月3日的3.75%-4.00%。

鲍威尔的讲话可能暗示今年的最后一次加息幅度可能由之前四次的75个基点,收缩为50个基点。

这是不是值得乐观呢?

市场对于美联储12月缩减加息幅度至50个基点的推测早已有之,在10月份通胀率下降的时候,这种推测加重,同样也在10月份通胀数据公布之后,美股的表现大致向好。

但是鲍威尔却未见得因此就变得乐观。他在讲话中提到:“我们目前预计,截至10月末的12月个人消费开支通胀率为6.0%,似乎显示出下降趋势,但这只是单月数据,仍需要更多数据来证明通胀正在下降。但不论是按何种标准,通胀仍太高。”

“10月份的核心通胀指数维持在5.0%的水平,大致上与去年12月收紧货币政策处于早期阶段时相若。从整个2022年来看,核心通胀指数有几个月仍在5%以上水平,也有稍微下降,但总体来说,仍上下波动,所以还难以断定通胀何时下降。”

“我们现在收紧货币政策的目的是为了减慢总需求增长的速度,以便让供应量能够跟上,以修正供求之间的平衡,实现价格稳定。这一修正供求平衡的举措,意味着未来仍有一段时期要忍受低于趋势的增长。”

简单来说,就是他认为目前的单月数据仍不足以说明通胀已经受控,现在所进行的收紧货币政策举措,是为了达到供求平衡,因此需要一边调整,一边看效果。而加息的影响并不会一步到位,需要时间来反映。

他还表示:“从当前收紧政策方面进展来看,美联储更看重的是需要多大的加息幅度来控制通胀以及需要保持收紧货币政策多长时间,而不是考虑何时调整政策。要恢复价格稳定,很可能需要在一段时内将政策保持在限制性水平。历史教训告诫我们不要过早松绑。我们将坚持到底,直到任务完成。”

意思是说,现在更重要的是把控加息幅度和周期,若有确切的证据证明通胀已受控,加息周期的拐点才有可能出现。

更重要的一点是,他指出最终的利率水平将可能稍微高于9月会议中提到的(本轮加息的终点)4.6%,所以美股转向尚言之过早。

另一方面,加息的影响尚未反映到上市公司的业绩中,这些企业受到了美元强势带来的汇兑亏损以及营运成本激增而收入增长可能放缓的困扰,低于预期的业绩将令它们的股价继续受压。

不过,中概股的表现却是一枝独秀,主要原因还在于中概股的营收和市场在国内,受到美国通胀的影响小得多,而且中概股的估值明显偏低,这为稍微松一口气的冒险资金带来的机会。

有意思的是,鲍威尔讲话之后,离岸人民币(兑美元)上升,目前报7.0514,较11月初的7.37有明显改善,见下图。兑美元读数越低,意味着人民币汇价越强,反之亦然。

这或也意味着,美联储语气有所松动让资金更有信心下注于新兴市场资产,尤其中国。最近中国降准以及疫情防控措施的优化,将有利于中国消费信心的回升,而较低的估值,也意味着更大的安全垫,这正是中概股和中资股近日表现跑赢的原因。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享