在短期不确定性的市场环境中,寻找长期确定性的投资机遇,已成为一级、二级市场投资者的首要关注点。

目前,在老龄化进程加快及生物技术崛起的时代下,医疗器械行业成为高瓴、红杉等知名投资机构眼中好生意,是厚雪长坡的好赛道。其中,针对各种血管疾病的新兴赛道介入器械市场,正凭藉其创伤小、併发症少、安全性高、患者痛苦少等优势,受到临床医生和患者的高度认可,增长空间多达数千亿元,这自然成为各路投资者掘金之地。

然而,包括先瑞达、心通医疗等创新型介入企业因产品尚处于临床阶段或管线处于高研发投入阶段,业绩亏损成为行业常态,这让不少以基本面为基础的投资者,只能远观而不敢近临。

因此,静待一家基本面良好且在研管线丰富的介入器械公司,成为不少散户及机构的期望。

这种期望,随着业聚医疗的赴港递表IPO,有望成为现实。

11月23日,据港交所披露易平台显示,业聚医疗更新了IPO申请书。

从这份招股书来看,与已上市未盈利介入器械企业不同,业聚医疗是一家已盈利且业绩处于高成长的国际领先的介入器械企业。

罕有面向世界的本土医疗器械企业

英文名“OrbusNeich”在全球介入器械市场名声非常大,是国內不少介入器械公司追逐的目标。“OrbusNeich”中文名即“业聚医疗”。

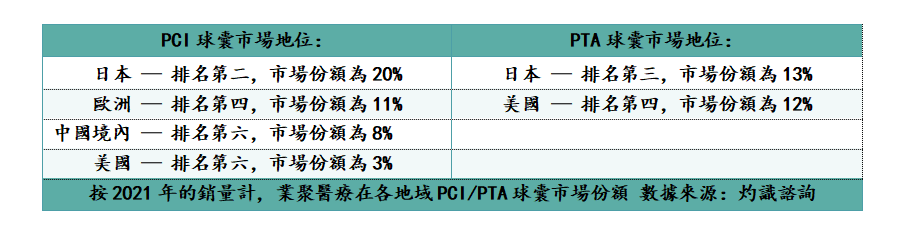

目前,业聚医疗是一家专营经皮冠状动脉介入治疗(PCI)及经皮腔內血管成形术(PTA)手术介入器械的全球主要医疗器械製造商。总部坐落于香港科技创新发展基地香港科学园,是唯一一家总部设在中国,且在包括日本、欧洲及美国在內的所有主要海外PCI球囊市场排名前六的公司。其中,在日本PCI球囊市场中排名第二,市场份额高达20%。

除PCI球囊外,在国际PTA球囊市场中,同样有出彩竞争力,目前业聚医疗分別是日本和美国第三大及第四大PTA球囊企业。

辽阔的销售版图以及在举足轻重的市场地位,成功为业聚医疗转化为海外收入。目前业聚医疗在全球拥有由直销和分销组成的成熟销售网路,覆盖世界各地逾70个国家和地区,其中,该公司已经在中国內地、香港、澳门、日本、马来西亚、新加坡、德国、法国、瑞士及西班牙这十大发展前景巨大的国家及地区建立直销团队。根据招股书,业聚医疗于2022年上半年的收入中分別有24.9%、24.0%及21.6%来自日本、欧洲、中东及非洲(EMEA)及亚太地区,而于2017年才进入的美国市场收入占比也由2019年的4.5%翻倍至2022年上半年的10.2%。公司经过多年的市场拓展,市场收入占比愈见平均,相较大部份收入来自中国的其他已上市同类港股,更能抗衡单一市场风险。

全球市场布局成提升盈利能力关键

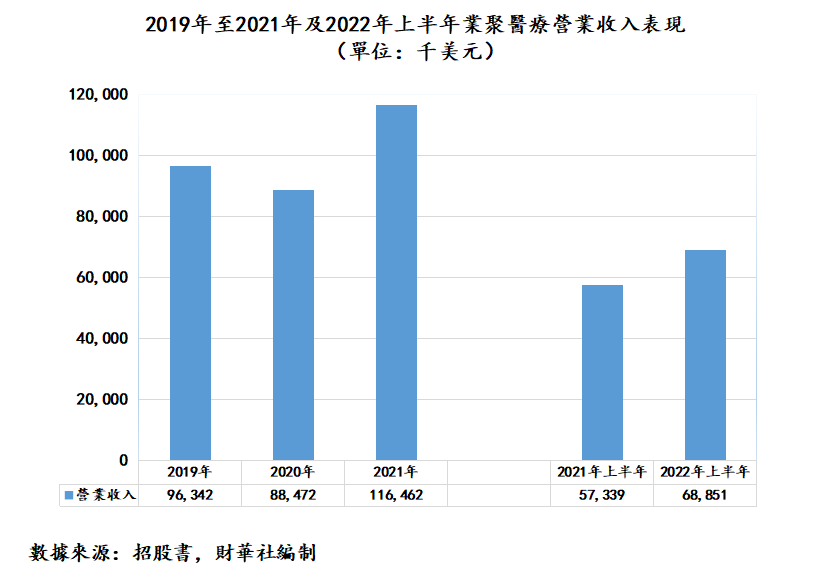

业聚医疗虽然于2020年营收因疫情而略有下滑,但2021年已经先于大市反弹,且业绩表现优于疫情前,升势更于2022年上半年持续。

招股书显示,业聚医疗在2019年、2020年以及2021年及2022年上半年的营业收入分別为0.96亿美元、0.88亿美元、1.16亿美元以及0.69亿美元。其中,2022年上半年营收同比增长约20%,保持高双位数增长。

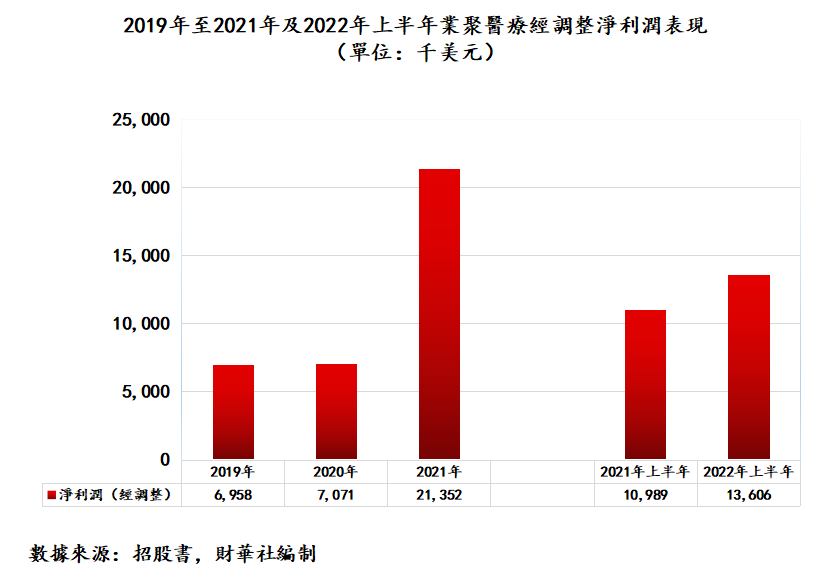

除此之外,业聚医疗盈利表现更加出彩。2019年、2020年以及2021年及2022年上半年,业聚医疗经调整净利润分別为695.8万美元、707.1万美元、2135.2万美元及1360.6万美元,呈现逐年递增的态势。

据招股书显示,业聚医疗毛利率从2019年的67.9%提升至2021年的69.7%,截至2022年上半年,公司毛利率依旧保持在69%以上的高水准。这主要得益于公司核心主业PCI球囊业务毛利率由2019年69.1%提升至2022年上半年的74.4%。

对于毛利率增长,业聚医疗管理层在财报中解释,2021年以来公司推出了新一代主要产品,如Sapphire 3及Sapphire NC 24球囊,而该等产品的平均售价较高。此外,随着公司在中国境內扩大销售网路,毛利率较高的刻痕球囊的销量有所增加,亦致冠状球囊产品的毛利率增加。

不断扩张的市场覆盖也是业聚医疗拥有出色盈利能力的原因之一,正因为庞大的市场和收入可以共同分摊销售、行政和研发成本,即使成本保持轻微的增长下,但占收入比例仍然呈下降趋势,使净利润率稳步提升。以销售及分销开支为例,相关开支占收入在2019,2020及2021年分別为33.5%,30.2%及25.8%,而于2022年上半年更进一步降至23.9%。2022年上半年,业聚医疗的经调整净利润率上升至19.8%。

此外,强劲的盈利能力,也让业聚医疗拥有其他医疗器械公司羡慕的造血能力。截至2019年、2020年以及2021年及2022年上半年,业聚医疗经营活动现金流净额分別为159万美元、1266.6万美元、2049.8万美元及1392.4万美元。

专注研发二十载铸就世界领先医疗器械

业聚医疗能在世界介入器械强林中能站稳脚跟,离不开优秀的开发能力。业聚医疗创办人钱学雄先生获誉为“心血管手术教父”,早于上世纪70年代,钱学雄先生为Cordis Corporation于亚洲的独家分销商,销售诊断和介入手术医疗器械。20多年前,在国內血管介入市场几乎被国际巨头垄断的大背景之下,钱学雄先生已预见庞大的市场潜力﹐创办了业聚医疗,开始聚焦国产血管介入自研自产之路。

业聚医疗自身的研发团队在二十多年间,开发多种创新的产品,例如,首款于2018年获FDA批准的1.0mm CTO球囊产品“Sapphire II Pro”;全球首款及唯一一款促进有效冠状血管癒合的商业化“药物加抗体”双涂层支架——COMBO Plus,都是出自于业聚医疗。业聚医疗亦为全球首家开发出1.75mm刻痕球囊的公司。

据招股书显示,截至2022年6月30日,业聚医疗在全球主要司法管辖区拥有超过100项授权专利,其中在美国和中国境內分別拥有32项和45项授权专利。另外,亦拥有超40款获批产品,包括25款获日本PMDA批准产品、22款获欧盟CE标誌产品、14款获美国FDA批准产品和15款获国家药监局批准产品,涵盖PCI手术及PTA手术中的所有主要治疗过程。

深厚的研发实力亦使业聚医疗拥有丰富的管线产品,为未来盈利提供增长动力。截至2022年6月30日,业聚医疗拥有约40款处于不同开发阶段的产品,其中15款冠状动脉介入在研产品、5款外周介入在研产品。除了PCI及PTA产品,公司亦利用其雄厚的研发能力拓展至其他医疗领域,包括脑神经及结构性心脏领域。据招股书显示,业聚医疗于2022年6月30日,拥有7款神经介入在研产品及11款结构性心脏病在研产品。

展望后市,基于业聚医疗手握多元化的商业化和在研管线产品组合,其高成长逻辑不变,尤其是未来在港成功上市之后,从IPO市场募集而来的现金,将加快公司在厚雪长坡的全球医疗器械市场中斩获得更高的市场份额。

因此,业聚医疗上市之日,也是市场喜迎既有盈利又有增长前景的医疗器械标的之时。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享