随着国内疫情管控加速放宽,新冠疫苗、新冠药等人体“防护墙”正加紧冲刺,与变异的新冠毒株展开一轮赛跑。

正值国内多城宣布放宽社交管控之际,生物制药公司三叶草生物(02197.HK)也传出了好消息。

12月5日盘前,三叶草生物发布公告称:公司领先的新冠疫苗SCB-2019(CpG 1018╱铝佐剂)(以下简称“SCB-2019”)已获得中国有关部门评估并在中国被纳入紧急使用。

尽管三叶草生物在公告中提示投资者无法保证能商业化该款新冠疫苗,但资本市场反响热烈,再次给公司股价注入了一份“兴奋剂”。12月5日早盘,三叶草生物股价高开逾16%,午间收盘收涨逾7%。

值得注意的是,自11月起,SCB-2019还未获得进入上市绿色通道就已触发了三叶草生物股价的异动,整个11月份公司股价累计暴力拉升超过200%,在港股生物医药板块中独领风骚。

SCB-2019有何能耐?

实际上,早在2020年1月国内疫情尚处爆发初期之时,三叶草生物就启动了SCB-2019的研发。

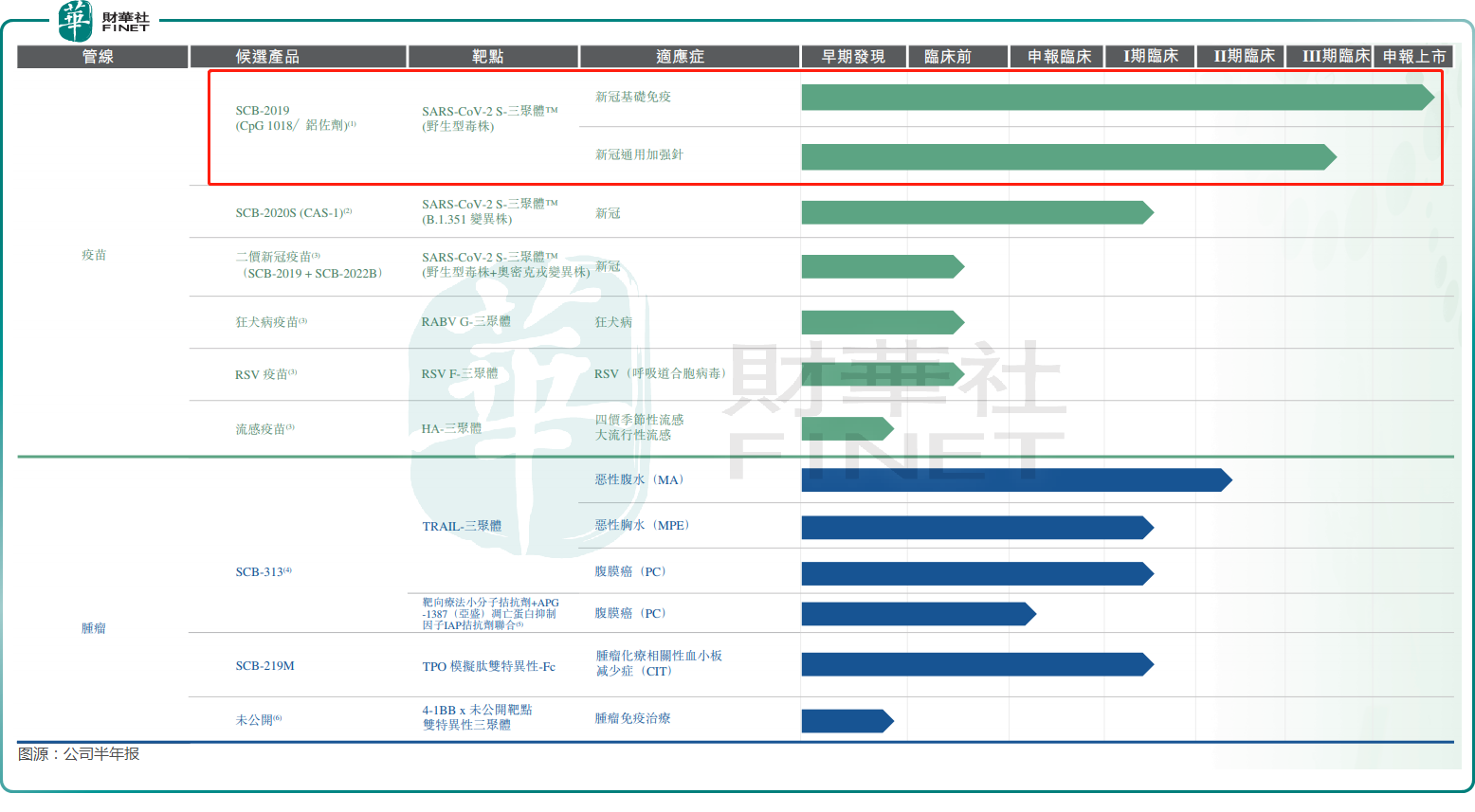

SCB-2019作为三叶草生物是核心产品之一,对公司成功通过港交所聆讯起到了积极的推动作用。在目前公司疫苗和肿瘤两大产品管线的近十款候选产品中,SCB-2019不但是公司未来创收的重磅药物,同时也是公司离商业化最近的一款药物。

因此,SCB-2019如今正式获批敲开市场大门,对三叶草生物来说意义重大。

关于SCB-2019的对防传染和保护效力方面,三叶草生物披露了数次相关公告:

去年9月,SCB-2019的全球关键性II/III期临床试验SPECTRA结果显示,SCB-2019对COVID-19重症的疗效为100%、对因COVID-19住院的疗效为100%、对因SARS-CoV-2任何毒株引起的中至重度COVID-19的疗效为84%;

今年8月,II/III期临床试验青少年人群数据显示,青少年人群(12至17岁)接种SCB-2019可诱导比18至25岁青壮年人群高出约2倍的中和抗体滴度,而此前该疫苗已在青壮年中显示出对新冠的高保护效力;同月披露的临床试验显示,SCB-2019 在早前已公布的针对奥密克戎BA.2及 BA.1变异株亚型的中和反应之外,诱导了针对目前在全球占主导的奥密克戎BA.5变异株亚型的强劲免疫反应,作为第三针显示了针对奥密克戎BA.2变异株亚型的中和抗体提升19倍,以及针对奥密克戎BA.1变异株亚型的中和抗体提升12倍;

今年9月,数据显示了针对奥密克戎BA.5相较于灭活疫苗更优的中和应答,SCB-2019诱导的针对奥密克戎BA.5的中和抗体滴度相较于接种前增加了6.5倍,几何平均滴度(GMTs)从37(加强针前)增加到240(加强针后14天);

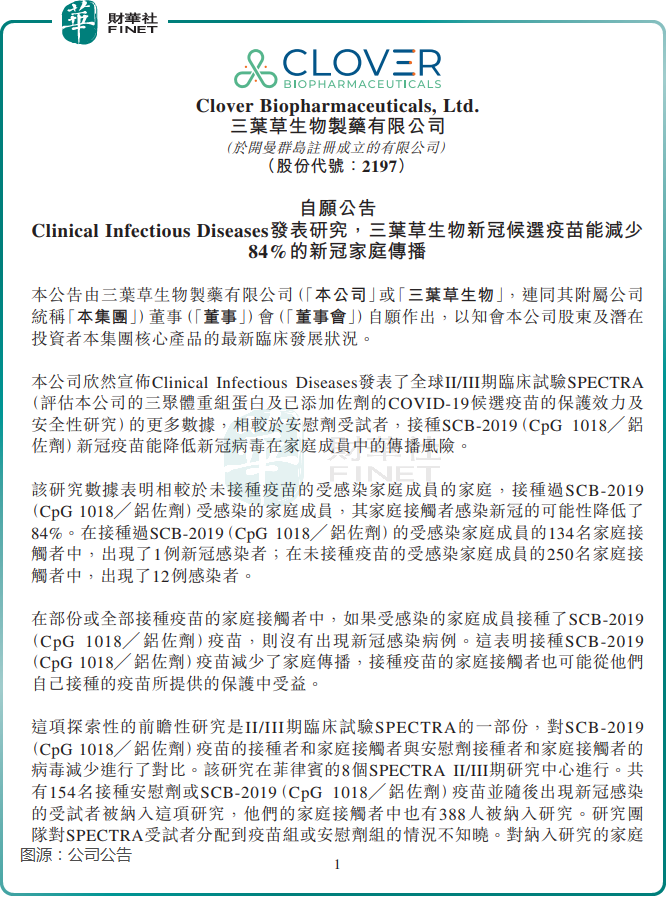

今年11月底,三叶草生物再次公布了SCB-2019全球II/III期临床试验的更多数据。数据显示,相较于安慰剂受试者,接种SCB-2019新冠疫苗能降低新冠病毒在家庭成员中的传播风险。

该研究数据还表明,相较于未接种疫苗的受感染家庭成员的家庭,接种过SCB-2019受感染的家庭成员,其家庭接触者感染新冠的可能性降低了84%。

值得注意的是,近期以来,BF.7变异株在国内多个城市出现,该变异株更具有传播能力强、速度快和隐匿性强的特点。为此,新冠疫苗加强针“已在弦上”。

国务院联防联控机制近日印发《加强老年人新冠病毒疫苗接种工作方案》,提出加快提升80岁以上人群接种率,继续提高60-79岁人群接种率,并提高第一剂次加强免疫的接种。据官方最新披露,我国80岁以上的老年人近3581万人。

《中国疾病预防控制中心周报》近日也提出,疫苗是结束新冠大流行的关键因素,需要适时“接种第二加强针”。

因此,对于三叶草生物或纳入紧急使用的SCB-2019来说,市场空间较大,三叶草生物有机会抢滩这块市场。

为了加快SCB-2019的商业化,三叶草生物也做足了准备。

三叶草生物于今年6月宣布,为支持产品商业化上市期间公司潜在的营运资金需求,招商银行已批准为期一年的最高可达3亿美元的授信协议。

产能方面,长兴基地配备有商业规模的生物反应器及灌封生产线,公司预计长兴基地在年产能峰值可生产多达数以亿计SCB-2019。为实施全球供应策略,公司已委聘拥有GMP认证的CDMO以进一步扩大公司的供应产能。这些CDMO均拥有生产方面的专业技能及向EMA和WHO完成注册审查及递交的经验。

在研管线丰富,但亏损惨重

除了SCB-2019外,三叶草生物还有其他两款新冠疫苗在研,其中SCB-2020S(CAS-1)尚处于I期临床阶段,二价新冠疫苗(SCB-2019+SCB-2022B)则处于临床前阶段。

此外,公司的狂犬病疫苗、RSV疫苗也均在临床前阶段,流感疫苗则处于早期发现中。

肿瘤领域方面,三叶草生物目前有三类候选药物,从适应症看有六款,其中大部分处于临床阶段,进入商业化阶段还尚需时日。

尚未有药物进入商业化阶段,意味着三叶草生物目前没有收入产生。而由于巨额的研发投入和行政开支,三叶草生物近些年来亏损惨重。同花顺数据显示,2019年-2021年,公司分别产生亏损0.49亿元、9.13亿元及60.16亿元。

2022年上半年,因研发投入和行政开支继续增长,三叶草生物依然录得11.36亿元的巨亏,经调整亏损也超过10亿元。

但三叶草生物的手头现金还算充裕,截至今年6月30日,三叶草生物拥有约22.56亿元的现金和现金等价物,为后续产品商业化提供了基础。

此次SCB-2019获纳入紧急使用,对三叶草生物的商业化变现来说有着重要意义。对于新冠疫苗的前景,华创证券今年的一份行业深度研究认为,长期来看,新冠病毒已经成为人类呼吸道的常驻病毒,类似于流感疫苗,新冠疫苗可能成为每年都需要接种的常规疫苗。

接下来,三叶草生物将与丽珠集团(000513.HK)的新冠重组蛋白疫苗V-01、康希诺(06185.HK)的吸入用重组新型冠状病毒疫苗(5型腺病毒载体)和神州细胞(688520.SH)的SCTV01C等“选手”在市场中展开较量。

SCB-2019的商业化成效如何,我们需密切关注政策因素和市场竞争因素。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享