自疫情防控措施持续优化以来,医药板块上涨动力强劲。

12月9日,包括之江生物(688317.SH)、东方生物(688298.SH)、博拓生物(688767.SH)、翰宇药业(300199.SZ)、安旭生物(688075.SH)、明德生物(002932.SZ)、九安医疗(002432.SZ)、天瑞仪器(300165.SZ)、现代中药集团(01643.HK)、同仁堂国药(03613.HK)等来自猴痘、新冠肺炎检测、新冠抗原检测、体外诊断、中医药等题材概念的成分股保持良好的上涨势头。

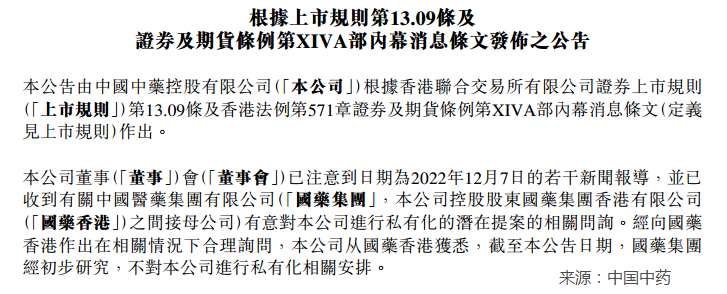

但国药集团控股的中国中药(00570.HK)却成万花丛中一抹绿,公司今日股价下降10.73%。消息面上,中国中药公告称,国药香港不再对公司进行私有化相关安排。

私有化传闻落空

此前有消息称,国药集团考虑再次尝试将旗下中国中药私有化,估值约40亿美元,潜在要约价拟为每股6港元。

自去年以来,市场一直对中国中药的私有化较为期待,但这则传闻被中国中药在12月8日公告予以否定。或正是因为公司私有化落空,导致股票在二级市场表现不佳。

事实上,中国中药的私有化消息早在去年就广泛流传。

2021年年初,中国中药对外公告称,其控股股东国药香港正研究将中国中药私有化的方案。一旦私有化完成,则有可能导致中国中药从联交所退市。

不过到了2021年8月,中国中药宣布国药不再推进其私有化。

私有化落空背后:业绩乏善可陈

中国中药是中国医药集团有限公司(简称“国药集团”)中药产业板块的核心平台。公司在香港联合交易所主板红筹上市。

公司集科研、制造、销售为一体,拥有完善的产业链,涵盖中药材种采、中药饮片、配方颗粒、中成药、中医药大健康等相关领域,拥有“冯了性”、“安宁”、“同济堂”3个中华老字号,“仙灵”、“同济堂”等驰名商标。

旗下产品覆盖800多个成药品规(其中280多个品规入选2018版《国家基本药物目录》),700多个单味中药配方颗粒品种,400多个经典复方浓缩颗粒(专供出口)。

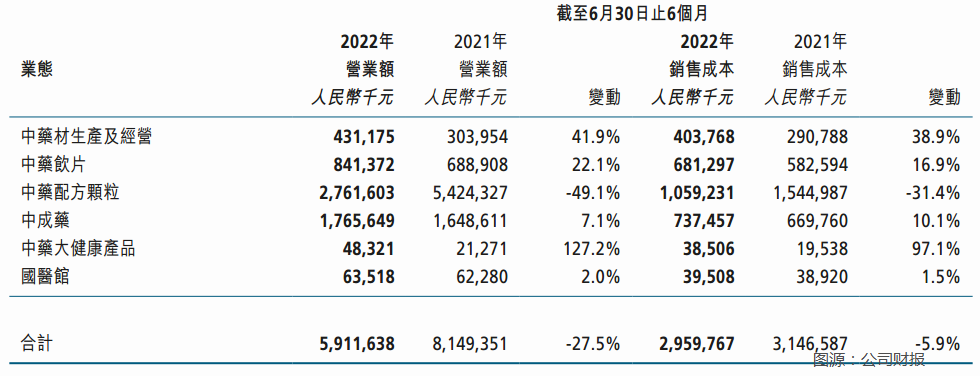

2022年上半年,公司实现营业额人民币59.12亿元,同比减少27.5%;公司股权持有人应占溢利4.14亿元,同比减少55.5%。

公司收入减少主要是销售大头中药配方颗粒贡献“腰斩”。对此该板块收入下降,公司表示,目前中药配方颗粒国家标准及省级标准公布及备案品种不足,终端组方受限,影响当期销量。此外,部分医疗机构由于新政策实施初期产品储备充足,导致当期需求阶段性减少。

中药配方颗粒并非传统认知的感冒冲剂等颗粒剂等,前者属于处方药,根据医嘱才能开出来,平时喝的感冒药颗粒属于冲剂,是中成药。

中药配方颗粒可以理解成是中药材的一种形式,其管理方式与中药饮片一样。

当前,中药配方颗粒行业正处于新旧标准转换阶段。为规范统一国内市场,实现标准化、规范化的标准认定,国家开始陆续分批次批准中药配方颗粒的国家标准。

2021年4月,国家药典委员会批准颁布“第一批中药配方颗粒国家标准(160个)”,开启中药配方颗粒标准化进程。

截至今年9月初,国家药典委分4个批次发布了合计219个中药配方颗粒国家标准。在这过渡的关键时期,由于企标、省标向国标切换升级,以及药企在各地备案进度参差不齐,导致部分企业中药配方颗粒市场销售下滑严重。

除中国中药外,华润三九(000999.SZ)也表示,公司在年初预计了中药配方颗粒将面临国标切换,业务会遇到阶段性困难,如成本上升、产品提价和国标、省标落地方案、进度等。

与此同时,红日医药(300026.SZ)的中药配方颗粒及饮片业务收入也有所下滑。

小结

如果收入端下滑只是暂时现象,未来随着企业备案产品增多,中国中药等业内企业业绩或有一个逐步抬升的过程。不过机构也指出,随着标准转换,将会使企业相关成本上涨。

国海证券研报显示,生产和使用标准的提高,使得配方颗粒业务成本上升,经测算营业成本上升约85%。为平衡国标实施带来的配方颗粒营业成本增加,企业端在协商涨价。目前,在部分医院终端配方颗粒品种已经实施涨价。

在主力产品前景不明晰的情况下,中国中药的私有化确实很有想象空间,尤其是大股东是国药集团。在私有化落空后,中国中药的发展动向也很值得市场关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享