时尚瑜伽服饰品牌Lululemon(LULU.US)不仅让中产阶级“动”起来,还让他们心甘情愿地为其品牌的各种产品掏钱包,这体现在业绩上是收入的持续增长、盈利能力的持续攀升以及市值的不断扩大。

也因此,资本市场对于Lululemon尤其偏爱。

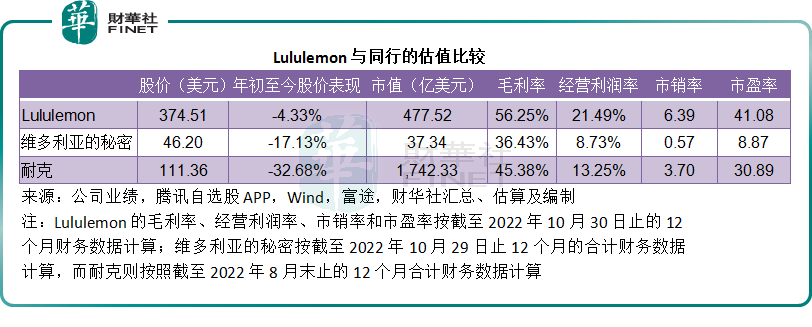

见下图,在2020年因为疫情实体店遭受冲击,零售股不被看好的时候,Lululemon却迎来股价的最强涨势,市值由2020年3月时的212亿美元大涨至当前的477.52亿美元,是当时的2.25倍。

另一方面则体现在同行比较上。

Lululemon的营收仅相当于全球著名体育运动品牌耐克(NKE.US)的15.84%,市值477.52亿美元却已达到耐克市值1,742.33亿美元的27.41%。

主要原因在于更为优越的盈利能力。

截至2022年10月30日止的12个月,Lululemon的毛利率高达56.25%,是耐克截至2022年8月末12个月毛利率45.38%的1.24倍,是女装品牌维多利亚的秘密(VSCO.US)截至2022年10月29日止12个月毛利率36.43%的1.54倍。

Lululemon最近12个月的经营利润率也达到21.49%,远高于维密和耐克,见下图,所以市场乐于给予其更高估值。

Lululemon如何席卷全球?

与耐克不同的是,Lululemon更专注于瑜伽服饰,按照中产阶级对于品质的高要求而提供更舒适、更时尚的精品服饰。

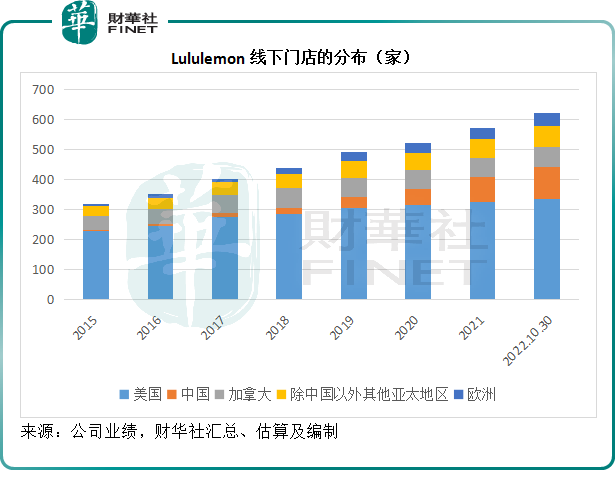

Lululemon的起点仅仅是一个位于加拿大温哥华瑜伽工作室的一个售卖点,到如今在全球拥有623家零售店以及全面覆盖的电商平台。

1998年,Lululemon在加拿大温哥华的一家当地瑜伽工作室开设了一个零售点。

2000年,在温哥华开设第一家正式商店。

2003年,正是进军美国市场,在美国加州开设美国的第一家零售店。

2004年,在澳大利亚墨尔本开设第一家亚太区零售店。

2007年,于纳斯达克上市。

2009年,推出全球电商网站。

2014年,进军欧洲市场,在英国伦敦开设欧洲的第一家零售店。在加拿大温哥华的lululemon商店支持中心(SSC)设立研发设施。在香港IFC开设该地区的第一家零售店。

2016年,为2016年巴西奥运会加拿大男子和女子沙滩排球队赞助队服;在中国上海和北京开设商店。

2019年,发布五年战略计划(Power of Three),以加快增长;在芝加哥开设第一家大规模体验店。

2020年,收购家庭健身创新者MIRROR。MIRROR是一家居家健身公司,提供交互式运动平台,供应直播和点播课程,类似中国的线上运动课程订阅平台KEEP。

2021年,宣布与加拿大奥委会及加拿大残奥会合作,成为加拿大队队服的官方供应商,直至2028年。

2022年:推出四款女装鞋履,正式进军鞋履市场。宣布Power of Three ×2五年增长战略。

源于北美,受亚太区中产强劲需求带动

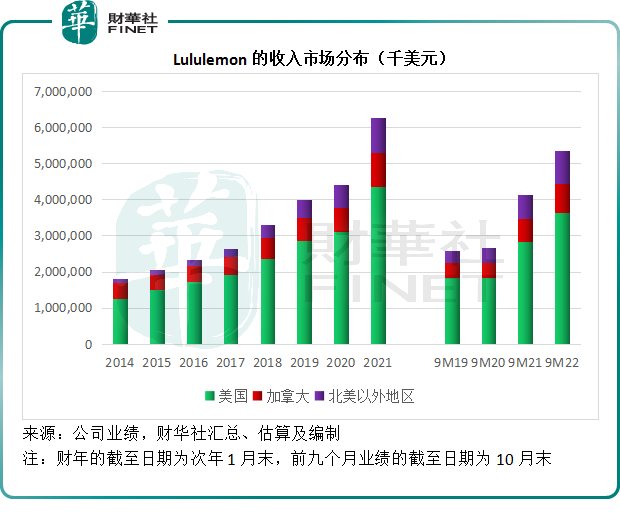

北美是Lululemon最大的地区市场,占了其截至2022年10月末止9个月总营收的82.99%,其中美国收入的占比更达到68.28%,远超其诞生地加拿大。

不过,该公司正迅速推进中国、亚太其他地区和欧洲市场的扩张,在扩张这些海外市场的时候采用的是去中心化模式,用当地社区洞察和消费者偏好来决定其战略性扩张,换言之,入乡随俗,按当地市场来塑造其运营模式。

2022年10月30日,Lululemon合共经营623家线下商店,较2022年1月31日的574家净增49家,其中有19家位于中国、13家位于美国,3家位于本土市场加拿大,除中国以外的亚太地区和欧洲分别占了了7家。

见下图,亚太区和欧洲是Lululemon近来着力扩张的市场,尤以中国增长最快。

从收入分布来看,美国和北美以外地区的增长远超本土市场加拿大的增长,成为其增长的两大引擎。

除此以外,为中产阶级所青睐的电商渠道也是其增长驱动力。

Lululemon的零售渠道

Lululemon并不从事生产,而是通过数量有限的供应商采购物料、生产其产品,再将产品通过零售渠道销售出去。

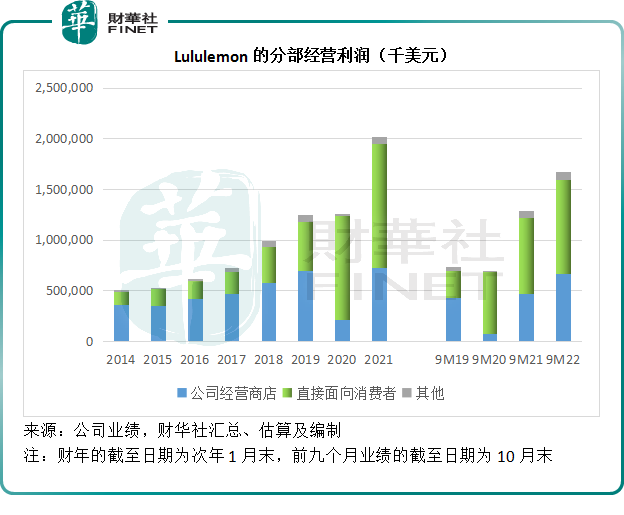

该公司主要通过两个渠道来经营业务:公司经营的门店和直接面向消费者(即电商)。

此外,还经营折扣店和临时卖场(快闪店),通过2020年收购的MIRROR售卖居家健身器械和提供内容订阅服务。

该公司还服务特定的批发客户,进行特许和供应协议,这主要涉及中东和墨西哥的合作伙伴,与其订立授权和供应协议,授权这些合作伙伴经营中东和墨西哥的lululemon品牌零售店,向合作伙伴供应lululemon的产品、培训和提供其他支持,并赚取授权费和向这些合作伙伴售卖公司产品而产生收入。

不过Lululemon仍保留通过这些地区的电商网站售卖lululemon产品的权利。

折扣店、临时卖场、MIRROR收入和批发及特许经营协议业务的进账记录在“其他”一项。

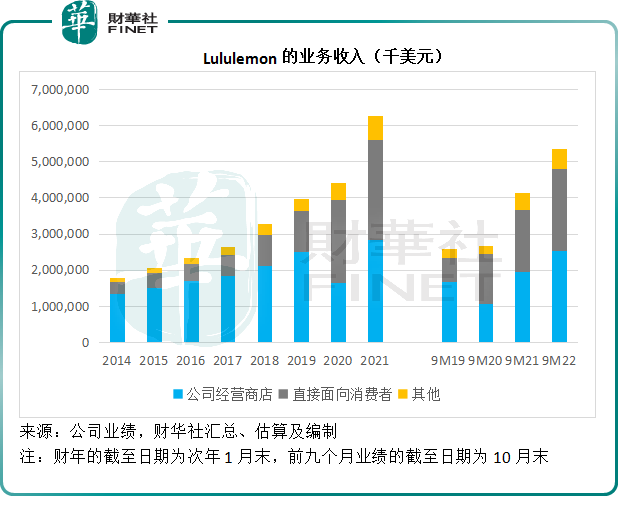

见下图,直面消费者的电商业务与公司经营门店的收入均实现强劲增长。截至2022年10月末止的9个月,公司经营商店的收入同比增长30.89%,至25.38亿美元,而直面消费者业务则按年增长30.94%,至22.64亿美元。

在疫情期间,Lululemon的电商业务立即把握住非物理接触的优势,而大幅增长,在此处值得留意的是,该公司于2019年发布的Power of Three五年战略计划恰好发挥了作用。

该计划的目标是在五年内实现收入突破60亿美元,男装收入在2018财年基础上扩大一倍,以及电商业务收入在2018财年基础上扩大一倍。

不用等五年,得益于2020年全世界无限流动性带来的电商消费刺激,Lululemon的电商业务在2020年就实现了扩大一倍的目标,抵消了线下收入下降的负面影响;男装业务则于2021财年提前完成目标,因此收入规模也提前两年实现了目标。

从盈利能力来看,电商平台业务的经营利润率也更优厚,截至2022年10月30日止9月的直面消费者业务经营利润率高达41.22%,远高于线下门店的26.02%。见下图,虽然电商业务与线下业务的收入贡献几乎平分秋色,但电商业务的经营利润规模却超过线下业务。

由于2019年的五年计划提前完成,lululemon于2022年推出了加强版五年计划——Power of Three ×2五年增长战略,目标是在2026年之前将收入由2021财年的62.5亿美元提升一倍至125亿美元,同时年度每股盈利(EPS)增幅高于销售额增长——即进一步提升盈利能力,2022财年前三财季该公司的经调整纯利率达到13.61%:

其中包括将男装业务扩大一倍,同时女装业务实现双位数增长;将线上业务扩大一倍,同时线下业务维持双位数增长,以及将国际业务扩大至四倍。该公司的目标是将总收入规模提高至2026年之前的125亿美元。

最新财季展望不佳

尽管理想很远大,lululemon刚刚公布的2022年10月财季业绩却没法让市场满意,在盘后公布业绩后,其股价在盘后交易时段大跌逾7%。

单就10月财季业绩而言,其实并不差,起码高于该公司于7月财季的业绩指引:季度收入同比增长28.02%,至18.57亿美元,指引为17.8亿美元-18.05亿美元;季度每股摊薄后盈利为2.00美元,高于指引的1.90-1.95美元。

市场不满的,可能是该公司调低了全年的业绩预测。

Lululemon在10月财季业绩中给予的第4财季指引为:净收入介于26.05亿美元-26.55亿美元之间,每股摊薄后利润介于4.20-4.30美元之间。

对截至2023年1月末止财政年度的业绩预测则为:全年收入介于79.44亿美元-79.94亿美元之间,低于第2财季的预期78.65亿美元-79.4亿美元;预期全年每股摊薄后盈利为9.94-10.04美元,扣除出售写字楼物业的收益,经调整每股摊薄后盈利预计为9.87-9.97美元,而第2财季预期为9.75-9.90美元。

除了业绩指引低于预期之外,市场对于其前景的忧虑或也是股价受压的主要原因。从上文的分析可见,尽管lululemon大力拓展中国和欧洲市场,但美国仍是其主要的收入来源,占了总收入近七成。

美联储加息对消费情绪的负面影响,将可能令lululemon的美国收入增长受压;另一方面,美国以外地区业务收入受美元走强影响而产生的汇兑亏损,或也抵消部分增长。

但是,财华社仍看到一些乐观的驱动力,这包括lululemon进军鞋履市场的潜在发展空间:从天猫旗舰店可见,lululemon先推出女装鞋履试水,均价并不低,远高于耐克、安踏(02020.HK)的高端鞋履均价水平,与费德勒代言的昂跑(ONON.US)有得一拼。所以虽然鞋履业务的盈利能力通常都低于服饰,但高定价和品牌效应或许能为其争得不俗的利润表现。

此外,财华社认为,线下门店复苏带来的推动也值得关注,在2022年前三财季有比较突出的表现,公司经营门店的经营利润率较去年同期提升了2.04个百分点,至26.02%,已高于疫情之前2019年前三财季的25.33%。

另外还有男装业务。在过往,女性消费者一直是lululemon的消费主力,但随着越来越多男士加入到练习瑜伽的行列,对高端瑜伽及关联运动服务的需求将大幅提高。2022年前三财季,男装产品的贡献同比增长30.21%,达到4.41亿美元,增幅高于女装的24.29%。

总括而言,以中产阶级所关心的话题,例如男女平等、ESG吸引该阶层消费者的lululemon,在过去几年经历了非常强劲的增长,但是其收入规模天花板或仍未到,至少在可预见的将来,其仍有一些增长点,尤其是大力拓展中国市场,或可得益于中国加强建设体育强国等有利措施。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享