12月8日,又有一家未盈利的生物制药公司向港交所递交了招股书。

这叫公司名为科笛集团,公司是一家专注于皮肤学的研发型生物制药公司,面向皮肤病治疗及护理市场。

在科笛集团冲刺资本市场的背后,皮肤病市场是一个不能令资本忽视的大市场。

数据显示,2021年,国内脱发患者人数达2.517亿人;患有痤疮、银屑病、特应性皮炎和白癜风等疾病在内的皮肤病患者超过2亿人;预计局部脂肪堆积管理市场的规模在2030年接近40亿元。

科笛集团做好准备迎接这个尚待挖掘的大赛道吗?

01 产品丰富,已商业化产品收益不佳

科笛集团是生物制药行业中的后来者,在2019年才成立,成立当年就开始了特应性皮炎新药和表皮麻醉膏的研发。

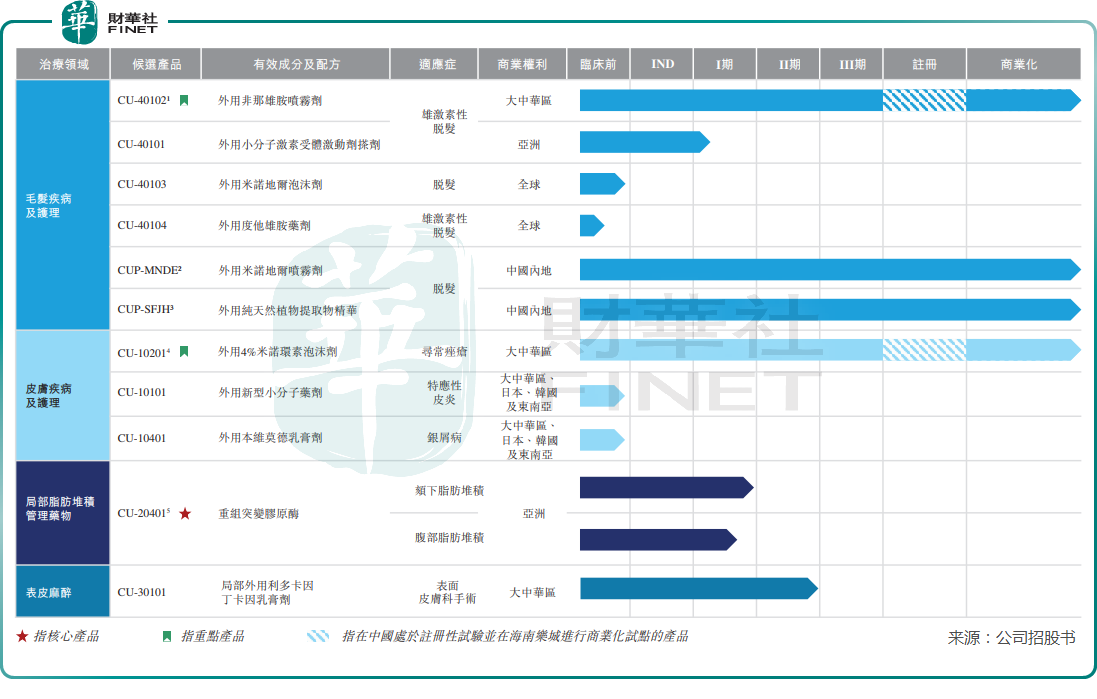

目前,科笛集团建立起了11个产品及候选产品组合,产品组合有三大类,分别是毛发疾病及护理、皮肤疾病及护理、局部脂肪堆积管理药物以及表皮麻醉。

科笛集团当前已上市了两款产品:CUP-MNDE及CUP-SFJH。CUP-MNDE属喷雾剂,其应用了低浓度丙二醇配方技术,可促进头发生长,与竞争对手米诺地尔酊剂及搽剂相比,经证实丙二醇的副作用要少得多;CUP-SFJH为植物提取物,用于防脱发及改善发质,在欧洲的一项小规模临床观察中证实,在使用六个月后,CUP-SFJH具有改善发量及前移发际线的疗效。

值得留意的是,CUP-MNDE和CUP-SFJH并非是科笛集团的原创药物,而是授权引进的产品。CUP-MNDE是由其原开发商Laboratoires Bailleul开发和商业化的,公司在去年9月获得了CUP-MNDE在中国内地的独家分销及营销权;CUP-SFJH则是由其原开发商VML开发和商业化,公司在去年6月获得CUP-SFJH在中国内地的独家分销及营销权。

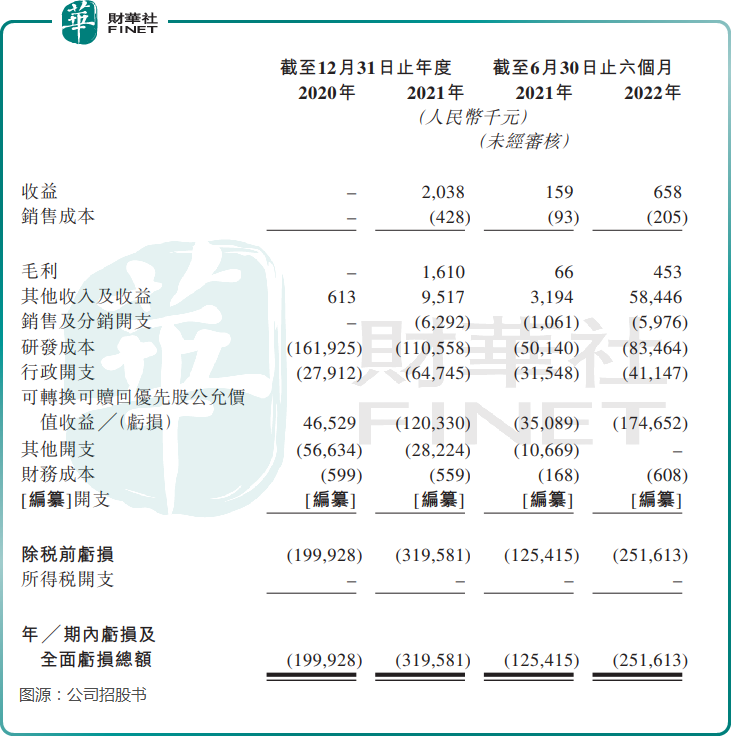

尽管科笛集团商业化CUP-MNDE和CUP-SFJH的时间已超过一年,但商业化成效并不佳。在2021年,科笛集团才产生了203.8万元的收益,2022年上半年也仅录得65.8万元的收益。

由于科笛集团大部分药物处于研发阶段,而发现及开发新候选产品及新制剂的研究项目需要耗费大量技术、财务及人力资源,且临床试验成本高昂,周期长,加上收益微薄,科笛集团当前尚未盈利。

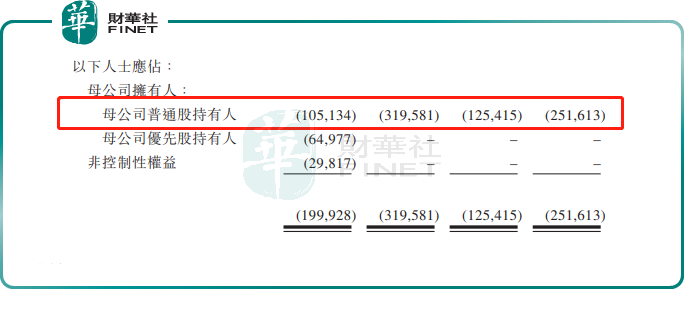

2020年及2021年,科笛集团母公司普通股持有人应占亏损分别为1.05亿元及3.2亿元,2022年上半年亏损额同比增长100.62%至2.52亿元。

02一款药版权费1个亿

除了两款已上市的产品外,科笛集团目前正在开发五个临床阶段及四个临床前阶段候选药物。在五个临床阶段候选药物中,有两款产品已在海南乐城开始试点商业化。

该两款正展开试点商业化的产品分别为CU-40102(外用非那雄胺喷雾剂)及CU-10201,均是科笛集团的重点产品。

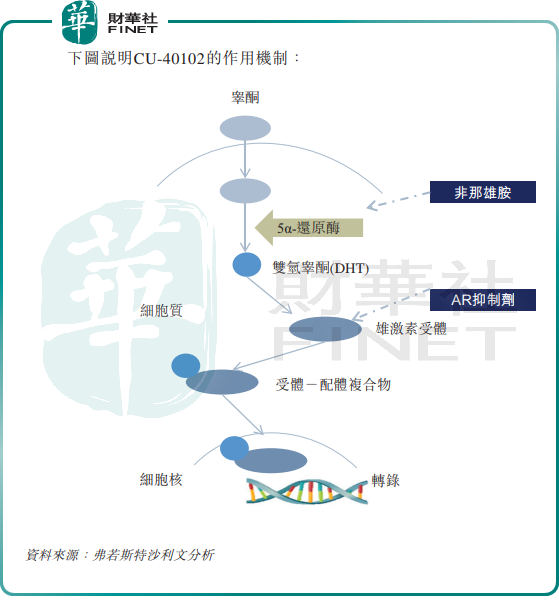

其中,CU-40102亦是授权引进的产品,公司在2020年11月获Polichem授权以开发、使用、销售等方式将CU-40102商业化用于治疗雄激素性脱发的权利,为此,公司向Polichem支付了总额为1380万欧元(约1.01亿元人民币)的首期付款及最高里程碑付款。

据悉,CU-40102是全球首个亦是唯一一个获批准用于雄激素性脱发治疗的外用非那雄胺产品,也是中国唯一一个处于临床开发阶段的外用非那雄胺产品。

CU-40102能否顺利实现商业化还有待商榷,CU-40102虽然是目前中国脱发治疗的主流药品及唯一的口服药品,并且有较高的科技壁垒,但其通常涉及全身副作用。

III期临床试验数据显示,治疗紧急不良事件为鼻咽炎(CU-40102组为15.5%,赋形剂组为13.3%,口服非那雄胺组为17.9%)及头痛(CU-40102组为9.4%,赋形剂组为11.0%,口服非那雄胺组为9.5%)。CU-40102组的治疗后紧急副作用的总体发生率(41.4%)与赋形剂组相似(42.0%),略低于口服非那雄胺组(48.8%)。

CU-40102预计要到2023年第四季度才完成III期临床试验的主要终点读出,公司计划于2023年第四季度向国家药监局提交NDA,并预计于2024 年获得在中国进行商业化运作的监管批准。

CU-10201方面,CU-10201 是全球首个亦是唯一一个获批准用于寻常痤疮治疗的外用米诺环素,也是中国唯一一个处于临床开发阶段的外用米诺环素。

CU-10201亦是一款授权而获得的药物,公司在2020年4月获得CU-10201在大中华区的独家开发及商业化权利。

CU-10201预计在2023年第一季度完成III期临床试验的主要终点读出,计划于2023年第四季度向国家药监局提交NDA,并预期于2024年第四季度获得在中国进行商业化的监管批准。

同样,科笛集团获得CU-10201的许可和权利也花费了不少资金,公司向医药公司Foamix支付的预付款项及最高里程碑付款总额达1100万美元,折合人民币约7642万元。

03 核心产品商业化尚需时日

科笛集团只有一款核心产品,该款产品名为CU-20401,用于治疗颏下脂肪堆积以及腹部脂肪堆积,目前处于II 期临床试验阶段。

临床数据显示,CU-20401可有效减少过多的脂肪堆积,具有良好的安全性。公司预计于2023年第三季度启动CU-20401治疗颏下脂肪堆积的II期临床试验。

CU-20401是由科笛集团通过收购的方式而得。在2020年8月,杭州观苏向科笛集团独家转让了CU-20401在亚洲的所有相关知识产权及研发成果,科笛集团可就潜在适应症开发、生产及商业化CU-20401,为此科笛集团支付了6000万元的不可退还前期费用及开发里程碑付款。

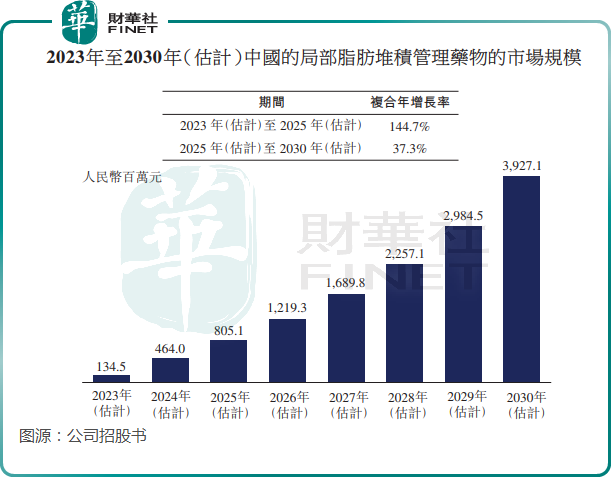

与其他治疗手段相比,局部脂肪堆积管理药物具有创伤小、患者配合度高、术后疼痛小、使用方便、恢复快等特点。但目前国内局部脂肪堆积管理药物市场仍处于初期增长阶段,尚无获批产品。该市场前景广阔,且增长迅速,根据弗若斯特沙利文资料,国内局部脂肪堆积管理药物的市场规模预计将由2023年的1.35亿元增长至2025年的8.05亿元,复合年增长率高达144.7%。

目前,中国有三个局部脂肪堆积管理候选药物产品处于临床试验阶段。除了科笛集团的CU-20401外,还有南京诺瑞特的脱氧胆酸(目前处于III期阶段)以及南京迈诺威的脱氧胆酸(已获IND批准)。

根据弗若斯特沙利文的资料,CU20401有望成为国内首个获批的局部脂肪堆积管理药物。

科笛集团对CU20401抱有很高的期待,其计划将部分上市募资所得款用于CU-20401的持续临床开发活动和登记备案、批准后研究以及相关研发人员及活动的成本及开支,以及用于CU-20401本地生产和商业化。

04获多轮融资背后,债务结构仍有待优化

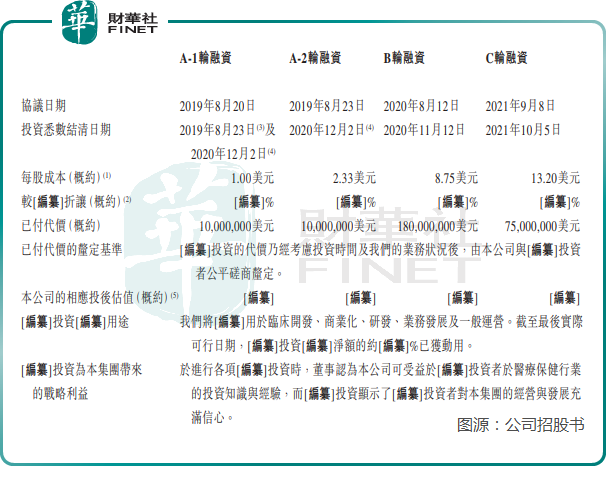

在此次向港交所递交招股书之前,科笛集团共完成了三轮融资,累计融资2.75亿美元。

在投资方中,包括红杉资本、泰康保险全资子公司TK Derma Limited、金涌资本管理的投资组合GHFFSP、清池资本(香港)有限公司管理的LBC等。

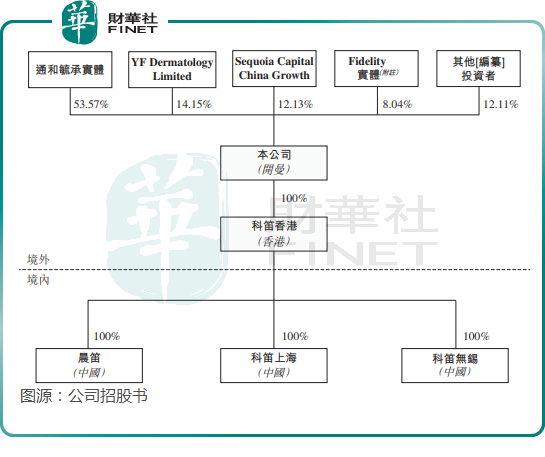

目前,科笛集团的控股股东通和毓承实体持有公司53.57%股权,YF Dermatology Limited为公司第二大股东,持股14.15%,红杉中国持股12.13%,为公司第三大股东。

尽管过去几年获得多轮融资,但科笛集团因产品商业化效果不佳,且近几年保持高研发投入,使公司面临着较大的资金压力。

公司在招股书中表示:“2020年、2021年及2022年上半年,我们分别产生总亏绌(总资产减去总负债)5.12亿元、7.91亿元及10.04亿元。总亏绌可能使我们面临流动资金短缺的风险,继而需要我们从诸如外债或发售我们的股权等来源寻求充分的资金,而此类资金可能无法按对我们有利或商业上合理的条款获得,甚或根本无法获得。”

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享