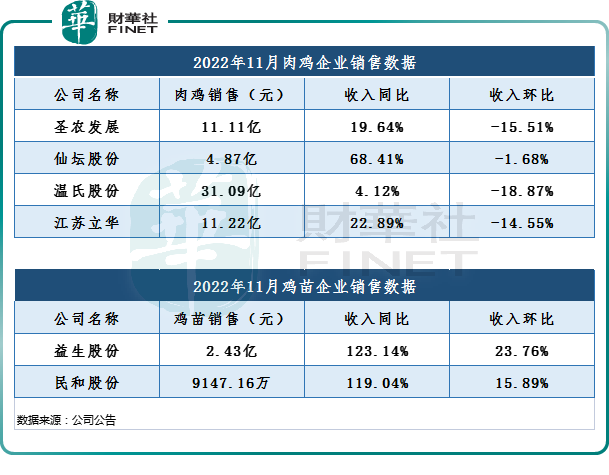

近期,仙坛股份、益生股份等多家养鸡上市公司11月份销量数据相继出炉。从数据上看,大部分肉鸡企业11月销售收入较去年同期出现普增;其中,受益于售价的上涨,鸡苗企业11月销售收入同比增幅更是超过100%,环比也有不同程度的上涨。

对此,多机构表示,随着上游种鸡场淘汰产能、海外引种下降,供给减少将逐步显现,叠加疫情管控的放开,消费回升,鸡肉价格有望持续向好,预计明年白羽肉鸡行业整体的景气度较高。

01父母代鸡苗现供给缺口,景气度提升

自今年7月份以来,全国白羽肉鸡苗价格一路震荡上行,到了10月破4元/羽大关,11月底大厂鸡苗报价再涨至4.7元/羽,不到半年时间,累计涨幅接近200%。

对于本轮鸡苗上涨,祖代肉种鸡养殖龙头益生股份称,主要是由于行业供需平衡紧缩。

首先,从需求端看,在中国,鸡肉是仅次于猪肉的第二大肉类消费品。其中,白羽鸡肉超过半数,成为鸡肉消费的主体。随之疫情管控的放开,航空机场、旅游酒店和餐饮业逐渐恢复,将带动白羽鸡肉消费的增长,从而带动对鸡苗的需求,利好白羽肉鸡行业。

而在供给端,从增量角度看,我国祖代白羽肉种鸡主要依赖进口,其中美国为主要供种国。近几个月,海外禽流感疫情持续蔓延,美国面临史上最严重的禽流感疫情危机。受此影响,自5月至今,我国祖代肉种鸡的引种量大幅下滑,经过传导,未来父母代鸡苗的增量少。

从存量角度看,随着祖代肉种鸡养殖周龄的增加,产蛋后期产蛋率会下降,父母代鸡苗的产量也呈下降趋势。

国海证券研报指出,从白羽鸡的周期看,引种量决定供给从而导致行业周期轮动。近期国内祖代场提高父母代苗报价已反映了行业收缩的端倪,父母代苗也会从结构性短缺转变成系统性短缺,并逐步传导至下游。该行总结白鸡板块投资的三个阶段:引种收缩→存栏下降→价格拐点,当前尚处于引种收缩阶段,这个阶段核心关注点是月度祖代更新数据。

展望后市,天风证券表示,若引种压力持续,或导致行业供需平衡超预期紧缩,鸡周期反转有望提前,且弹性更大。

东亚前海证券也表示,海外引种受阻影响下,2022年祖代鸡供给短缺态势已确立。再考虑到引种恢复时间期限,祖代鸡引种受限持续至2023年第一季度。祖代鸡供给缺口将逐步传导至父母代和商品代,产业链各企业将依次受益。

02哪些概念股或先受益?

从当前局面看,自有父母代种鸡源的益生股份(002458.SZ)、民和股份(002234.SZ),和全产业链覆盖的圣农发展(002299.SZ)、仙坛股份(002746.SZ)备受外界关注。

10月以来,益生股份(002458.SZ)接受8次机构调研。据悉,益生股份是我国乃至亚洲最大的祖代肉种鸡养殖企业,祖代肉种鸡饲养规模连续十多年居全国第一,约占国内市场三分之一份额,商品代鸡苗外销量约占国内市场十分之一份额。为把握住行业发展机遇,益生股份正在积极推进四季度祖代肉种鸡的引种。

另一家鸡苗企业民和股份(002234.SZ)近期也迎来10余家机构的密集调研。该公司是白羽肉鸡联盟副主席单位,目前已形成了以父母代肉种鸡饲养和商品代肉雏鸡生产销售为核心,肉鸡饲养、屠宰加工、有机废弃物资源化开发利用为辅助的经营模式。

仙坛股份(002746.SZ)作为国内大型白羽肉鸡养殖企业,公司业务环节已涵盖饲料生产、父母代肉种鸡养殖、雏鸡孵化、商品代肉鸡养殖与屠宰、鸡肉产品加工与深加工等多个生产环节,实现了从种鸡养殖到鸡肉产品加工、销售的一体化经营和全产业链环节覆盖。

全产业链覆盖的企业还有圣农发展(002299.SZ),该公司建立了集饲料加工、种源培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、肉鸡屠宰加工、熟食加工等环节于一体的肉鸡产业链布局,是目前全球白羽肉鸡行业最完整、配套产业集群,在白羽肉鸡全产业链企业排名中名列亚洲第一,世界第七。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享