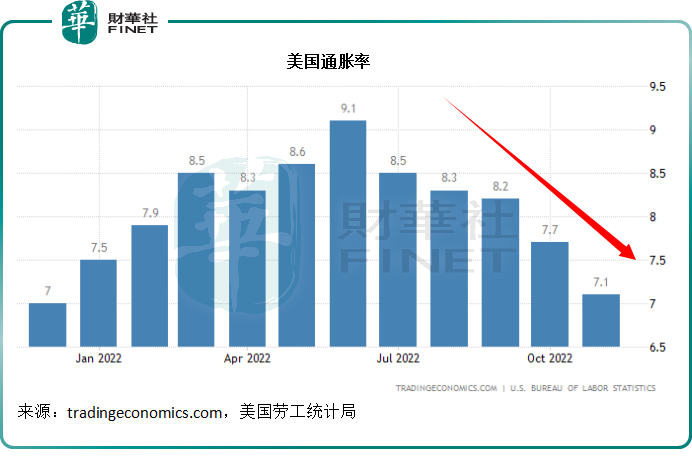

在即将发布今年最后一次议息结果前夕,美国公布了2022年11月份的通胀数据——下降至7.1%,低于预期的7.3%,这是连续第五个月下降,也是去年12月以来的最低水平。

这让市场憧憬美联储第二天公布的议息结果或更倾向于加息50个基点,结束之前连续四次75个基点的大幅度加息。

这一数据在一定程度上提振了美股表现,美股先涨后回,最终仍高收。在公布加息决定前一个交易日,道琼斯指数(DJI.US)收报34,108.64点,涨0.30%;纳斯达克指数收报11,256.81点,涨1.01%;标普500指数收报4,019.65点,涨0.73%。

市值最高的苹果(AAPL.US)收报145.47美元,市值2.31万亿美元,涨0.68%。能源通胀数据低于上个月,但油公司雪佛龙(CVX.US)仍涨2.23%,收报173.53美元;新能源汽车生产商特斯拉(TSLA.US)却大跌4.09%,收报160.95美元,市值进一步缩减至5,082亿美元。

通胀数据较预期乐观

当前的通胀率7.1%要显著低于上个月的7.7%,见下图,通胀率已从6月时的高位9.1%回落。

其中,11月份的能源成本上涨13.1%,低于10月时的17.6%,原因是汽油、燃料油和电价涨幅都低于上个月的水平;食品价格的涨幅也有所放缓,但仍高达10.6%。

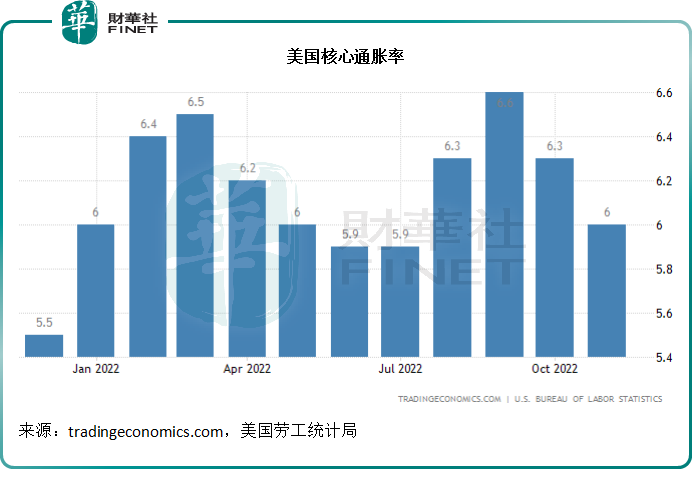

11月份扣除能源和食品的核心通胀率为6%,低于市场预期的6.1%,也低于上个月的6.3%,见下图。

除了能源和食品外,通胀率最高的品类是租房成本,涨幅达到7.1%,高于上个月的6.9%。

不过从以上的数据可以看出,能源价格涨幅仍是通胀的主要压力所在。

油价前景

事实上,由于全球经济前景不佳拖累了需求展望,最近的油价持续走低。见下图,当前的WTI原油价格已跌破75美元/桶,并曾一度跌至接近70美元/桶,较3月时的全年高位119.64美元/桶低37%。

OPEC近日发布的2022年12月月报显示,该机构预计2022年对OPEC原油的需求量维持原来的预期不变,为每日28.6百万桶,较2021年高0.5百万桶。

该机构对于2023年全年的需求预期也维持不变,为29.2百万桶/日,较2022年高0.6百万桶/日。不过,对比之前的预测,该机构将2023年第1季和第2季的需求预测数据分别下调0.4百万桶/日和0.1百万桶/日,将2023年第3季的预测数据向上修正0.3百万桶/日,并维持2023年第4季数据不变。

这意味着OPEC稍微看淡明年上半年油价表现,主要原因或包括高通胀可能引发主要央行进一步收紧货币政策,而加息将引发高负债国家的经济忧虑。此外,美国劳动力市场结构性紧缺或令薪酬水平上升,进一步增加通胀,将令供应链问题持续,最近欧美多地爆发停工潮正反映了用工成本上升的压力。

不过,东欧地缘危机的缓和以及中国后疫情经济复苏,将带动需求回升,这或是OPEC向上修正明年第3季需求数据的原因。

由此推断,若按当前的供求预测,上半年原油价格上涨的可能性或不太大。

从成品油价来看,当前的汽油期货已跌至近每加仑2美元的关口、,是2021年12月以来的最低,而美国能源信息署的数据显示,上周美国汽油库存大幅增加532万桶,是7月以来的最高,也是连续第四周增加,这或意味着暂时来看,美国的汽油存量应较为充裕。

美国的燃料油则从10个月低位稍微反弹,受到了冬季需求和低库存的支持,但最近两周的库存量在持续下降,或会为燃料油价格带来一定的支持。

但是从整体来看,油价短期上涨动力似乎不是太充足,应可在一定程度上缓解通胀压力。

焦点从加息幅度转向加息上限

尽管最新的通胀数据较预期乐观,但是6%的核心通胀水平,仍比美联储2%的通胀目标高了两倍,加息周期的拐点似乎仍有一段距离。

美联储主席鲍威尔在12月初曾发表过评论说:“缓和加息幅度的时间很可能就在12月份的议息会议。”这或暗示12月的这次加息幅度可能由之前四次的75个基点缩减至50个基点。

不过,缩减加息幅度并不意味着利率调整转向,他特别指出:“从当前收紧政策方面进展来看,美联储更看重的是需要多大的加息幅度来控制通胀以及需要保持收紧货币政策多长时间,而不是考虑何时调整政策。要恢复价格稳定,很可能需要在一段时内将政策保持在限制性水平。历史教训告诫我们不要过早松绑。我们将坚持到底,直到任务完成。”

更重要的一点是,他指出最终的利率水平将可能稍微高于9月会议中提到的(本轮加息的终点)4.6%,所以美股转向尚言之过早。

所以当前市场关注的重点不是12月加息的幅度,而是加息周期的上限在哪里。

华尔街股市在通胀数据公布之后仍犹豫不决,主要是因为在等:不仅仅是美联储即将发布的议息结果,还有该央行对于未来加息前景的表态——是偏向鹰派,还是开始松口,如果为后者,那么资金可能会勇敢拥抱风险,反之,就算加息符合预期,资金也会逃离风险资产。

且看看美联储即将带来的圣诞礼物,是惊,还是喜。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享