与其说李书福是个汽车大佬,不如说是位资本大佬,主要是因为其此人旗下的上市公司星罗密布,包括港股的吉利汽车(00175.HK)、在斯德哥尔摩上市的沃尔沃(VOLVY)、在纳斯达克上市的极星(PSNY)、在纳斯达克上市的亿咖通(ECX)、A股上市的钱江摩托(000913.SZ)、汉马科技(600375.SH)及力帆科技(601777.SH)等。

并未止步于此,李书福目前正推进两个重大的IPO项目,一个是极氪汽车,一个是曹操出行。

关于极氪汽车的IPO,最初是市场传言,但被官方以“不予置评”打马虎眼,后在12月13日得以实锤,官方公告称极氪汽车在美国纽约时间12月7日,按照保密基准向美国证交会递交了可能进行首次公开发售的注册声明草拟本。

01极氪汽车

极氪的上市之路源于去年8月,彼时在获得5亿美元的Pre-A轮融资后,公司估值达到90亿美元,当时已经露出要上市的苗头,只是地点是港股还是美股暂未明确。

成立于2021年的极氪如按照计划在2023年第二季度成功上市,将成为上市速度最快的造车新势力。蔚来汽车、理想汽车、小鹏汽车、零跑汽车从成立到成功上市花费时间分别约为4年、5年、6年、7年。

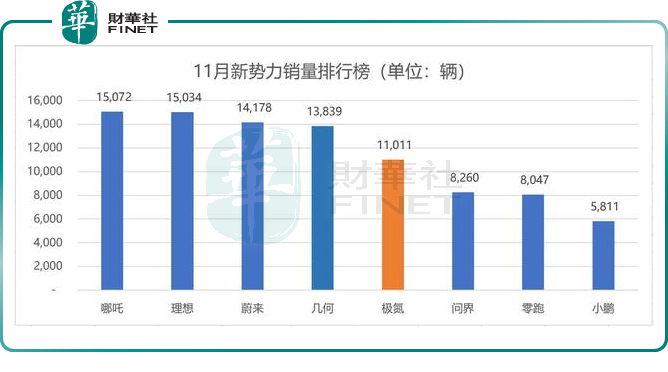

交付量方面,极氪11月交付量为1.1万辆,今年1-11月累计交付6.66万辆。据结合之前7万辆的年度目标,12月不遭遇大变故,大概率可顺利完成,并且成为少数达成KPI的新造车公司之一。

那么此次IPO如果能够顺利落地的话,对极氪乃至于吉利会产生怎样的锦上添花的效应?

首先,可以解决一定程度的资金问题。

跟蔚小理等新势力一样,极氪目前也是处于亏损状态,2021年极氪营收为28.68亿元,净亏损达10.1亿元;2022年上半年,极氪营收为88.28亿元,净亏损为7.59亿元。

前期阶段的亏损属于任何一家造车企业所要经历的必经之路,因此,前期拼的是谁家的家底厚以及获取外部资本支持的能力。

市场传言此次IPO计划募资逾10亿美元,如愿以偿的话,这笔资金可以作为公司研发投入的粮草或者是产能扩建的预备款。

其次,上市公司的标签,可以帮助宣传、打响公司的品牌。

这一点也是李书福为何热衷于扶持旗下公司上市的原因,当然融资的目的肯定是有的,但也有借上市来造势的动机。这一方面特斯拉是模范生,马斯克曾依靠特斯拉的上市在全球投资者们打响自家的名号,一时间热衷于特斯拉股票的投资者还不忘买它的车。

最后就是对公司吉利汽车而言,尽管引入多轮投资后,吉利汽车持股比例下降至48%,但仍是极氪单一最大股东,子公司一旦成为美股上市公司,其光环多少可以带动一下母公司,进而提升吉利汽车的估值。

美中不足的是,现阶段新势力概念股在美股遭遇了大冷门,今年6月以来,“蔚小理”的股价均遭遇重挫,跌幅巨大,此次极氪赴美寻求的估值超过100亿美元,在此背景下,其估值将面临一定的风险与挑战。

极氪IPO那是锦上添花,而曹操出行上市却更像是雪中送炭。

02曹操出行

关于曹操出行明年赴港IPO的消息,同样被官方一贯的回复“不予置评”。

曹操出行成立于2015年,是吉利控股集团布局“新能源汽车共享生态”的战略性投资业务。

曹操出行旗下拥有互联网专车、出租车、曹操帮忙、曹操商城、曹操租车等业务,率先以新能源汽车涉入并建立起个人/企业用户自愿碳减排量积分账户的低碳出行品牌。

目前曹操出行已经在杭州、北京、上海、广州、深圳等62余座城市上线,2020年出海在巴黎推出了网约车服务平台。

过往融资历程来看,2018年,曹操出行在A轮融资中筹集了10亿元(合1.43亿美元),估值超过了100亿元。2021年,曹操出行宣布完成B轮38亿元融资,投资方包括吉利控股、农银国际、浙商创投、苏州高铁新城等。

曹操出行在经历多轮融资过后,启动IPO显得十分必要、甚至是愈快愈好,造车烧钱,共享出行同样烧钱,年初曹操出行传出裁员40%的消息,业内人士分析称,裁员是为了降低成本,勒紧腰带过日子。

公司的扩张方式主要依赖补贴,但谁都知道依靠补贴非长久之计,尽早上市就能尽早获得融资,避免资金链断裂风险。

从竞争角度来看,现阶段网约车领域的二梯队玩家均正在瓜分滴滴空余出来的市场份额,而资金支持是主要后盾和底气。

曹操出行就算能够成功IPO,其估值未必会理想,面临最大的阻力有两方面,一是网约车行业本身难解盈利困局;二是竞争对手这边,尤其是巨头滴滴在市场的影响力过大,导致曹操出行这样的厂家存在感很弱。

当下,处于烧钱中的曹操出行并未盈利。而公司的运营模式,注定了其本身造血能力不足。

曹操出行上线之初推出B2C的重资产运营模式,即“新能源汽车+公车公营+认证司机”,官方车辆为吉利这边配送,司机通过统一招募培训的。

这种模式优势在于司机管理方面更加统一和严谨,但弊端很明显就是带来高额的运营成本,培训费、车辆年审费用和保险费用,均消耗巨大的资金。

认识到“负重前行”的问题后,曹操出行后来调整运营模式,并模仿“滴滴化”,接受司机租车以及带车加盟模式。

但模仿滴滴终究是邯郸学步,合规问题层出不穷。2022年至今,曹操出行共收到128起行政处罚决定,累计处罚金额超123万。

公司还多次因“无证车辆或无证司机派单等不合规行为”“未取得《网络预约出租汽车驾驶员证》”等问题,被政府约谈。

另一问题是没有处理好平台与司机的关系,导致公司与司机方面的劳动争议屡出不穷。

竞争对手方面的压力更是曹操出行难以获得高估值的因素。

大巨头滴滴早在2021年的时候市场份额就达到了90%,剩下的份额则由200多个中小玩家来竞争,可想而知对曹操出行来说市场空间并不大。

今年3月份,曹操出行已经放弃了年初制定的全国20%市场份额这一不切实际的目标。

业内人士表示,网约车市场竞争进入下半场,由增量竞争转向存量竞争,更快的订单接起速度和优质的运力成为订单留存与用户转化的关键。

因此,曹操出行只要把手中的用户服务好,减少流失的同时提高单个人的下单率,也能过好日子。

关于上市的选择,无非是美股、港股、A股,鉴于网约车涉及大量的用户数据,赴美上市在政策层面会遇阻,未必是理想的选择,已从美股退市滴滴就是前车之鉴。基于此,曹操出行奔赴美股上市的可能性不大。

网约车按企业性质来看依然属于互联网企业,国内的互联网大厂冲刺A股的案例也不多,从这一角度来看,曹操出行冲击A股的可能性也并不大,因此,港股的可能性是最大的。

据官网显示,第十届“港股100强”活动将于2023年2月24日隆重举行,吉利汽车此前曾多次入围“港股100强”榜单,本次能否入围以及排名如何,我们静待答案揭晓。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。活动以专业、客观、公正、准确为宗旨,致力于评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,为港股投资者树立投资标杆,促进香港资本市场的健康繁荣发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享