近日,民办高等教育龙头企业新高教集团(02001.HK)股价表现靓丽。

11月开始,新高教集团股价涨势凌厉,截至12月16日收盘累计涨幅超过70%,市值逼近50亿港元。

高等职业教育,是政策确定性较强的行业,并且成长空间较大。从我国适龄人数、毛入学率情况来看,民办高教行业有望保持稳增长的发展态势。

在此背景下,2017年在港股市场上市后,新高教集团不断加大对教育资源的投入,其在教学质量和产业融合方面提升显著,并推动了其业绩的增长。

业绩稳增长,高投入练“内功”

与一些高教企业激进扩张不同,“稳健”是新高教集团近年来发展的关键词。

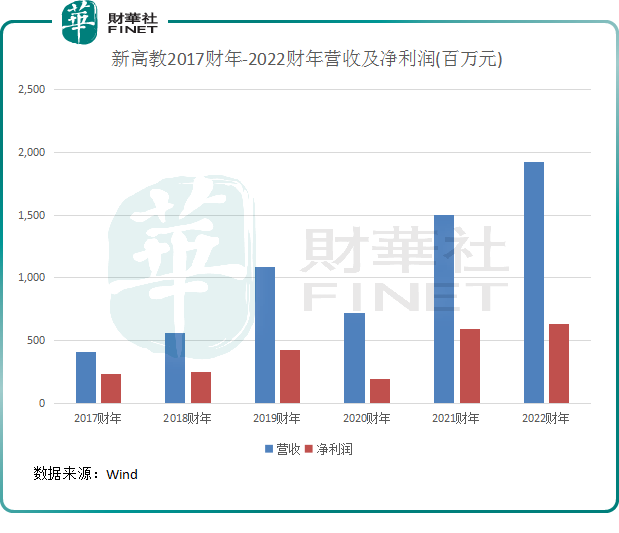

近期发布的年报显示,截至2022年8月31日的年度,新高教经营业绩保持稳定增长,当期实现营收19.22亿元,同比增加28.33%;公司拥有人应占溢利为6.2亿元,同比增加9.19%。

营收增加的主要原因是学费收入和住宿费收入的增长,以及将甘肃学校、郑州学校的收益并入年度报表。

上市以来,新高教集团每年都会分红两次,2022财年全年派息率稳定在50%左右,在教育行业中属于较高水平。

过去以来,新高教集团不断提升教学质量,加大专业及课程建设,在产教融合方面成果显著。截至2022年8月31日,新高教集团的初次就业率为89%;截至2021年12月31日,最终就业率达98%,连续两年就业率达到98%。2022-2023学年,集团旗下学校总在校生人数为140,535人,新生人数稳健增长。

新高教集团的毕业生就业率较高,是由于公司遵循“高质量发展”的道路,在人才、硬件、教及就业以及数字化领域不断投入。

报告期内,新高教集团的主营成本同比上升了41.1%至11.71亿元。其中,公司持续增加教学、就业、学生体验等内涵建设的投入,根据公司官网,报告期内师资成本投入同比增加40.5%,优势专业建设投入同比增长69.1%,就业相关投入同比增加48%。

“回购+增持”增强市场信心

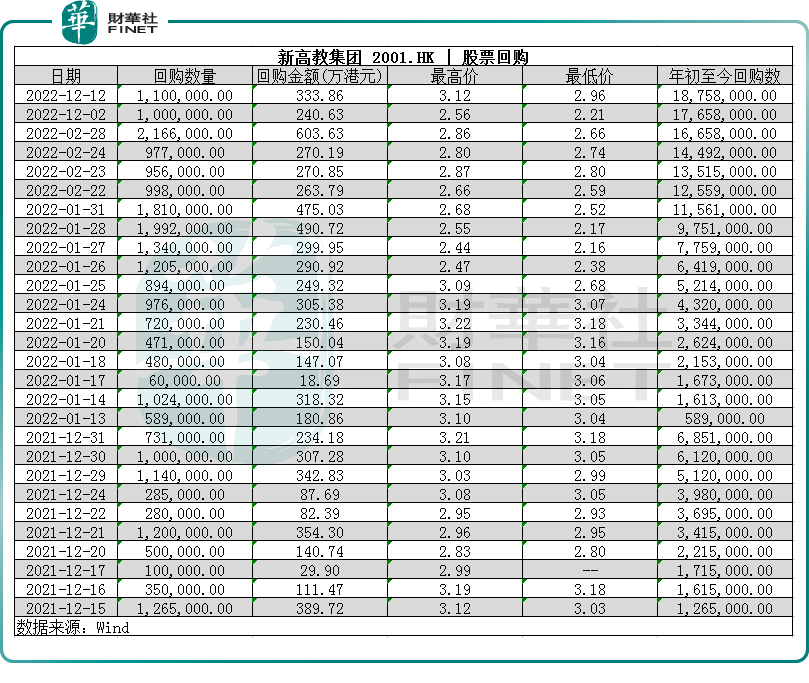

为反映公司对自身业务高质量发展充满信心,新高教集团在去年10月决定以不超过3亿港元在公开市场回购股份。

根据Wind数据统计,截至2022年12月12日,新高教集团累计回购了公司1875.8万股,累计耗资超过5000万港元。

按照公司的回购计划,未来股份回购或将持续进行。

得益于“稳增长”的发展基调,新高教集团手头现金较为充裕。截至2022年8月31日,新高教集团的现金及现金等价物余额为10.81亿元,较上年期末的7.76亿元增加约3亿元。

在持续进行股份回购的同时,新高教集团创始人李孝轩今年以来两度增持公司股份,以提振市场信心。

于今年1月底,李孝轩斥资约490.92万港元增持了公司186.5万股。今年12月1日,李孝轩再度增持公司股份,增持了100万股,涉及金额252.39万港元。增持后,李孝轩持有公司48.47%股份,为公司的控股股东。

对于新高教集团未来的盈利能力预测,华泰证券近日发布研报表示:预计新高教集团生源结构调整完成前,总人数增长或比较缓慢;公司持续加大高质量办学投入为未来增长筑基,短期内毛利率或承压。

华泰证券称,新高教集团优秀的教学质量带动了招生竞争力的逐渐增强。公司预计2022/2023学年总在校生人数约140,535人,新生人数稳健增长,其中本科计划增加近3000个,专升本计划数增加45%,本科层次新生占比提升5%,生源结构进一步优化。此外,2022/2023学年新生生均学费增长13.2%。预计随着各个学校生源结构的逐步调整,高学费的本专科人数占比进一步增加,整体学费有较大增长潜力。

值得留意的是,在历届“港股100强”活动评选中,新高教集团未曾榜上有名,而辰林教育(01593.HK)、希望教育(01765.HK)和银杏教育(01851.HK)这三家民办高教企业均曾入围过“港股100强”榜单。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

第十届“港股100强”活动即将于2023年2月24日举行,同时会揭晓第十届“港股100强”主榜单和子榜单入榜企业。新高教集团面向成长确定性较强的高教市场,并且公司高质量增长战略正稳步推进中,“内功”持续增强,凭借此成绩,新高教集团有望首次在“港股100强”活动中斩获嘉奖。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享