煤炭板塊可以說是今年前三季度業績表現較強的板塊之一,不過近段時間板塊調整幅度較大,機構如何看待目前行業機會?

開源證券近期研報表示,9月底以來煤炭等傳統能源板塊出現較大調整,不過當前已經臨近佈局時點,調整即是加配機會,主要原因包括:一是當前煤炭股票的PE估值多數為4-5倍,屬於超跌,即使是PB-ROE體現,PB相對於ROE也屬於嚴重低估階段;二是煤炭股票的股息率多家在10%以上,甚至達到16-17%,明顯高於銀行長存利率;其他理由包括經濟恢復預期加快、明年穩經濟是主基調等。

需求居高不下

從近期國際和國内公佈的煤炭基本面數據看,也側面說明了煤炭的需求居高不下。

國際能源署(IEA)在12月16日發佈的一份報告中表示,全球煤炭消費量將在2022年創下歷史新高,據IEA報告顯示,今年全球煤炭使用量將增長1.2%,年度使用量首次超過80億噸,並且超過2013年創下的歷史記錄。此外,該機構還預測,隨著煤炭在成熟經濟體使用量的下降被亞洲新興經濟體持續強勁的需求所抵消,煤炭消費量將在2025年之前保持在這一水平。

有意思的是,從IEA公佈的報告來看,2022年煤炭消費趨勢與去年各國在聯合國氣候談判中做出的承諾背道而馳,當時有194個國家承諾逐步減少煤炭使用以減少排放。今年全世界煤炭消費趨勢繼續增長,很大一部分原因與俄烏衝突有關,為了應對突發情況,歐洲各國不得不從天然氣轉向煤炭,以滿足能源需求。

而在國内,今年前11個月煤炭產量也創出歷史新高。國家能源局12月16日發佈消息稱,據統計,2022年1至11月,全國煤炭產量40.9億噸,同比增長9.7%,比去年同期增加3.6億噸,創歷史新高。能源局表示,「當前,正處於迎峰度冬關鍵時期,國家能源局持續加大工作力度,採取有力有效措施,加快釋放煤炭先進產能,推動煤炭產量保持在較高水平。」

機構認為中煤能源被低估

煤炭行業作為周期性行業的代表,行業龍頭也入選了「港股100強」活動榜單,其中代表就有中煤能源(01898.HK)。中煤能源曾多次入選「港股100強」活動榜單,其中在2018年綜合實力100強中位列第94名。

該股為A+H股,公司業務分部主要有煤炭、煤化工、煤礦裝備、金融及包括火力發電、鋁加工、設備及配件進口、招投標服務和鐵路運輸等在内的其他業務分部,涉及的主要行業有煤炭、煤化工、煤礦裝備制造等。

信達證券稱,中煤能源作為唯一專營煤炭的大型央企上市公司,煤炭主業體量大,長協比例高,盈利確定性強。公司煤炭資源豐富,截至2021年底,公司煤炭資源儲量270.19億噸,位列行業第二;核定產能1.32億噸/年,位列行業第四;煤炭產量1.13億噸,位列行業第三,其中90%為動力煤。

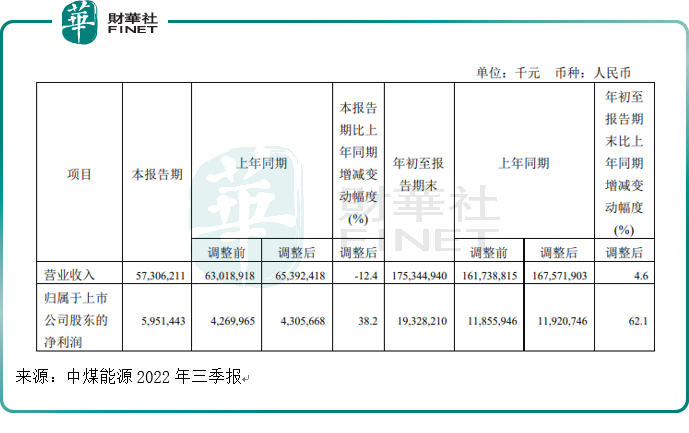

2022年三季報顯示,公司調整後的歸屬於上市公司股東的淨利潤在今年前三季度同比增長62.1%,第三季度同比增長38.2%。

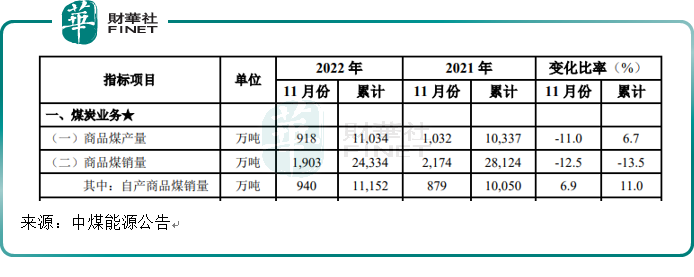

根據中煤能源在12月15日公佈的11月經營數據,公司自產商品煤銷量在今年前11個月同比增長11%。

信達證券認為中煤能源是「被低估的央企煤炭巨頭」,那麽這個巨頭在本屆「港股100強」中可能拿到什麽名次呢?

據悉,「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。第十屆「港股100強」活動即將於2023年2月24日舉行,同時會揭曉第十屆「港股100強」主榜單和子榜單入榜企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享