近日,中國證監會與香港證監會聯合發佈公告,原則同意兩地交易所進一步擴大股票互聯互通標的範圍。具體調整如下:

滬股通:滬股通股票標的擴容將選取市值50億人民幣及以上且符合一定流動性標準等條件的上證A股指數成份股,替代原滬股通下上證180指數、上證380指數的成份股,A+H股公司的相關要求不變。

深股通:深股通股票標的擴容將選取市值50億元人民幣及以上且符合一定流動性標準等條件的深證綜合指數成分股,替代原深股通下60億元人民幣及以上的深證成份指數和深證中小創新指數成份股,A+H股公司的相關要求不變。

港股通:一是將滿足條件的在港主要上市外國公司納入標的範圍,具體為屬於恒生綜合大型股指數、恒生綜合中型股指數、市值50億港元及以上的恒生綜合小型股指數成份股,可以根據滬深港通下現行規定納入港股通標的範圍。

二是將滬港通下港股通標的範圍擴大至於深港通下港股通一致,即滬港通下港股通納入市值50億港元及以上的恒生綜合小型股指數成份股。其他現有港股通標的範圍維持不變。

誰能得益?

簡單來說,這次的擴容是擴大了滬深港股通的標的範圍,也就是說為内地和港股投資者提供的選擇更多,這首先有利於兩地投資者的投資配置。

其次,隨著標的的增加,而且擴大到更多指數成份股,或吸引更多的指數資金進入市場進行配置,也更有利於後期相應市場ETF產品的構建和推出,從而反過來有利於兩地上市公司的合規化,提升上市公司的管治能力。

第三,隨著範圍的擴大,一些有資格入「通」的中小型上市公司將得到更多資金的關注,有利於疏通這些上市公司的融資渠道,也推動這些公司自覺地提升其自身的管治能力。

第四,交易所將可引來更多活水,反過來也吸引更多有意向的企業上市,其中港交所(00388.HK)應是最大的得益者。

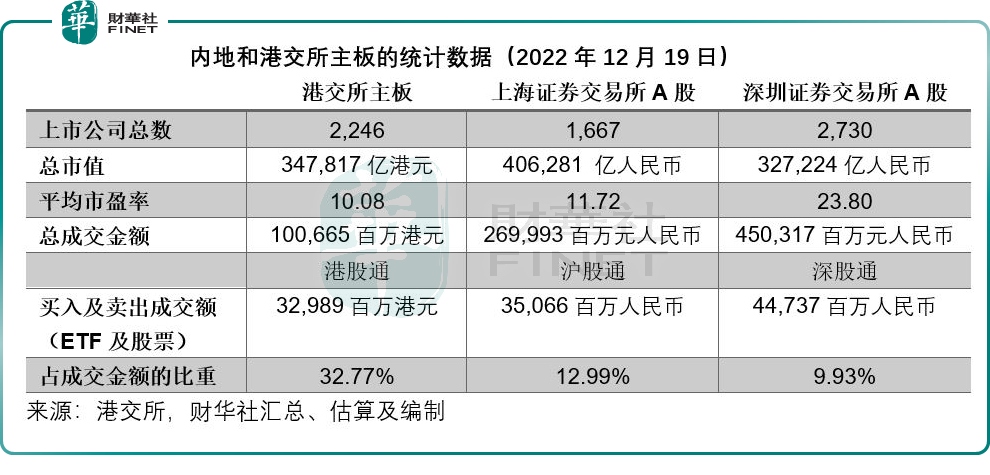

見下表,單就2022年12月19日的數據而言,港股通買賣成交額佔港交所主板總成交金額的比重最大,擴容帶來的資金流入,有利於推動港交所的交易活躍性,提升其自身的競爭力。

2022年前三季,滬深港通的北向及南向交易日均成交金額分别為1013億元人民幣和291億港元。期内,滬深港通的收入及其他收益達到17.26億港元,佔港交所合計收入及其他收益的13.02%,其中有12.84億港元來自交易及結算活動。

第五,能夠為未上市的中小企業提供示範作用,鼓勵它們選擇上市融資,增加它們的融資渠道,更利於創新企業的發展。

第六,持續不斷的擴容,也釋放了互聯互通擴大的信號,提升資金對於中小型企業的信心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享