在以前,匯豐控股(00005.HK)被稱為港股市場的「大笨象」,百元股價是股市標桿,是星鬥市民定期的利息收入來源。

匯豐控股的散戶投資者眾多,許多都是香港市民,這是因為匯豐的股價穩,而且每個季度都派息,金額穩定,派息率經常超過百分之一百。

但是,2020年之後,這一切發生了改變,因為英國監管機構限制匯豐派息,以保留資本金應對潛在的金融危機。

隨之而來的是投資者信心的崩潰,股價一落千丈,到如今,匯豐的股價還不到50港元。

匯豐的業務牽連太廣,涉及太多個海外市場,這些市場的金融政策和監管機制各異,也帶來了眾多的不確定性。

但是可以肯定的一點是,粵港澳大灣區市場是匯豐最主要的收入、利潤來源,也是重要的增長原動力,相比之下,其過去所依賴的主要西方市場,卻陷入了衰退和監管的泥沼,這是匯豐所面對的外部環境問題。

它沒有辦法改變,只能從内在尋找突破口。

除了匯豐之外,西方大型銀行也面臨非常嚴重的問題,當時的主要問題是美聯儲的無限寬松政策,這大大降低了資金成本,讓依靠息差賺取收入的銀行無利可圖。

不過,銀行家並不會坐以待斃。西方銀行通過擴大非利息業務來抵禦利息業務所面對的風險,例如投行業務、交易業務。

在低利率環境下,商品市場的大幅波動帶來了交易機會,因此西方各大商業銀行的2021年非利息業務都見強勁增長。

同時,由於二級市場大漲,私募股權市場和一級市場的交易也顯著飙升。尤其值得注意的是,空白支票公司(SPAC)這種新型融資方式,大大降低了初創企業上市的門檻,在需求飙升的帶動下蓬勃發展,所以商業銀行的投行、財務顧問、理財等手續費業務強勁增長。

匯豐也借此機會大力發展非利息業務,而且也有較大的增長,但相對來說卻仍不如其利息業務的佔比大。

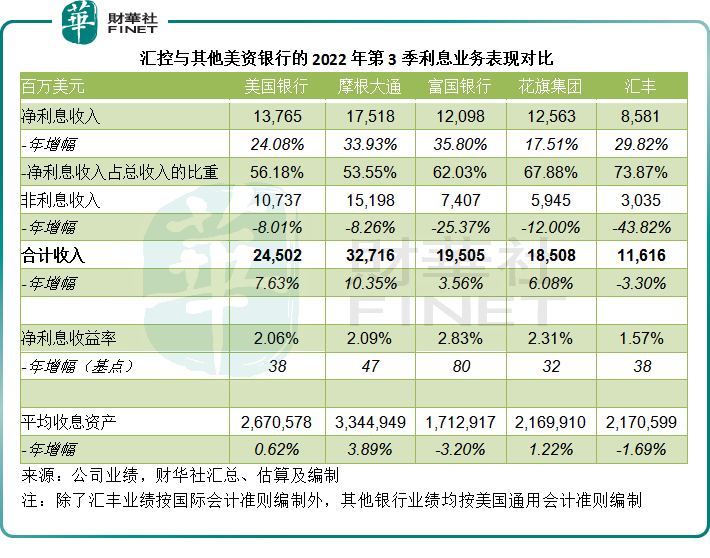

到2022年,隨著西方市場加息,利息業務終於迎來春天,匯豐佔比較大的利息業務應可得益於其較大的規模佔比,然而,相對來說,它的整體業績仍然落後於同行,見下表。

2022年前三季,匯豐的淨利息收入佔比要高於美國同行,包括美國銀行、摩根大通、富國銀行、花旗集團,但是加息並沒有帶動其整體收入的增長,因為淨利息收益率(NIM)較低,同時平均收息資產也在下降,正反映匯豐整體利息業務的弱勢。

匯豐並非對自己的狀況一無所知,這幾年該公司一直在出售業績表現欠佳的資產,以改善風險資產,而且因為匯豐的國際業務敞口很大,也很容易受到大客戶爆雷的影響,例如早前新加坡貿易商的巨額減值。

作為一家在資本市場根深蒂固的老牌銀行,匯豐有點老牌的業務做派可能是其被诟病的一個原因,這也是大股東中國平安(02318.HK,601318.SH)要求其整改的問題。

於是,匯豐加快了出售資產,2022年出售法國零售銀行業務,並宣佈出售加拿大業務,以聚焦資源到增長更為迅猛的新興市場,尤其粵港澳大灣區。

可以預見,在未來幾個季度,匯豐將因為出售資產而產生可觀的稅前利潤,包括出售加拿大業務有望獲得的57億美元稅前利潤,將於2023年底完成,加上同樣預計於2023年完成的法國業務出售簡直,匯控或可於2023年因出售資產確認約33億美元的稅前利潤,相當於其截至2022年9月末止12個月經調整稅前利潤208.01億美元的15.86%。

除此以外,美聯儲、英國央行以及歐洲央行的加息,有望帶動匯豐的利息業務增長反彈,這將有利於其未來幾個季度的利息業務收入。

所以,匯豐未來幾季的業績有望因為息差的擴大和一次性收益的確認而出現爆發性增長,但是其長遠的發展,仍取決於它能不能從基本面上改進和鞏固自己的實力。

匯豐作為重要的本地銀行,一直是「港股100強」的常客。在斷臂求生之際,不斷裁減業務之際,能否繼續入選?敬請期待。

由港股100強研究中心主辦,財華社、富途安逸、洞視科技聯合協辦的「2021/2022年度第十屆香港上市公司高峰論壇暨港股100強頒獎盛典」將於2023年2月24日香港港島香格里拉大酒店舉行。活動會圍繞發展熱點開展論壇,匯聚行業翹楚,加強交流合作,幫助更多香港上市公司融入國家大局,把握大灣區機遇,共商建設前路。屆時亦將有線上直播帶您「親臨」現場,期待與業界人士共享盛宴。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享