12月20日盤後,耐克(NKE.US)公佈了截至2022年11月30日的2023財年第二季度財務數據,其期内業績超出市場預期。

在此消息的刺激下,該公司的股價(以下均指前復權)於美東時間12月20日盤後大漲了12.77%。

具體來看此次的業績,在2023財年第二季度,耐克的營收為133.2億美元,同比增長超17%,在匯率中性(即匯率不變)的基礎上增長27%,好於市場預期。

按品牌劃分,期内,匡威公司的收入為5.86億美元,在報告的基礎上增長了5%,在貨幣中性(即匯率不變)的基礎上增長了12%,這主要得益於北美地區兩位數的增長,但亞洲地區的下降部分抵消了這一增長。

期内,耐克品牌的收入為127億美元,在報告的基礎上增長了18%,在貨幣中性(即匯率不變)的基礎上增長了28%,所有地區和渠道的收入都出現了強勁增長。

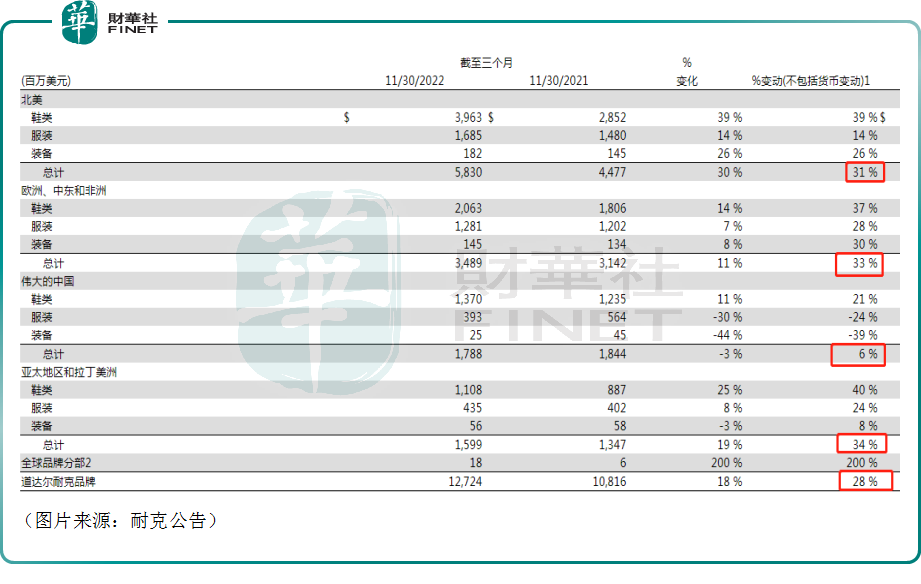

具體而言,北美地區依然是耐克品牌的主要市場,期内北美地區實現的收入為58.3億美元,同比增長30%;歐洲、中東和非洲地區期内的收入為34.89億美元,同比增長11%;期内,耐克在大中華區的收入為17.88億美元,同比下降3%,若在匯率中性(即匯率不變)的基礎上,則同比增速為6%;亞太地區和拉丁美洲貢獻的收入為15.99億美元,同比增長19%。

不過,該公司期内的銷售成本也同比大增24%至76.04億美元;其毛利為57.11億美元,同比增速為10%;期内的毛利率則下降了300個基點,至42.9%,主要原因是為清算庫存而進行的更高降價,特别是在北美;淨外幣匯率繼續出現不利變化;運費和物流成本上升,以及產品投入成本增加;部分被戰略定價行動所抵消。

與此同時,由於廣告和營銷成本以及對耐克直銷(NikeDirect)的投資,耐克第二季度的銷售和管理費用同比增長10%至41億美元。

而本季度的業績報告也顯示,耐克直銷第二季度的銷售額為54億美元,在報告的基礎上增長16%;數字銷售額則在報告基礎上增長了25%;批發收入在報告的基礎上增長了19%。

最終,耐克在第二季度實現淨利潤13.31億美元,與上年持平,稀釋後每股收益為0.85美元,增長2%,同樣好於市場預期。

另外,期末,該公司的現金及現金等價物和短期投資為106億美元,比去年減少了約45億美元,因為自由現金流被股票回購和現金股息抵消。

值得注意的是,作為消費品行業内的知名體育運動品牌,耐克的庫存情況一向是市場關注的焦點之一。

在一季度,耐克的庫存達到97億美元。而二季度的財報則顯示,該公司期内庫存同比增長43%至93億美元,原因是前一年供應鏈中斷導致的單位數量增加,以及投入成本上升。

正如上述所言,期内為了清庫存,耐克在北美地區採取了降價促銷策略,這也是拉低其毛利率的原因之一。

據悉,耐克首席執行官John Donahoe表示,他相信公司已經過了庫存高峰期。耐克首席財務官Matt Friend則表示,隨著去庫存工作的繼續,下一季度的毛利率預計將下降2%-2.5%,春季產品將以更快的運輸時間提前到貨。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享