风电发展方兴未艾,经历2020年以来的高歌猛进,风电行业虽然在面临抢装退潮、原材料成本上涨,甚至疫情冲击等,但在碳达峰碳中和发展路径下,风电行业依然是极具确定性的成长赛道。

在防疫政策调整下,随着制造与物流等恢复,多家机构认为,风电存量订单有望在2023年集中释放,风电行业将迎来第二轮发展高潮。

抢装退潮,龙头增长失速

在2020年,因为补贴政策,国内陆上风电上演抢装潮,随后2021年海上风电也上演了抢装潮,伴随着碳达峰碳中和政策驱动,引发了风电概念股的暴涨行情,很多行业龙头的股价跟踪上涨了数倍。

但进入2022年,风电行业发展急转直下,由于原材料涨价、疫情冲击、行业竞争等众多因素影响,导致风电产品零部件的齐套率不足,行业开工安装不及预期,风电行业业绩普遍表现理想。

前三季度,A股风电板块整体营收实2425亿元,同比下滑7.5%,规模净利润183.77亿元,同比下滑5.7%。其中第三季度下滑幅度最为明显,营收845.3亿元,同比下滑14.6%,净利润51.24亿元,同比下滑27.9%,30家风电企业中仅有4家的净利润维持增长。

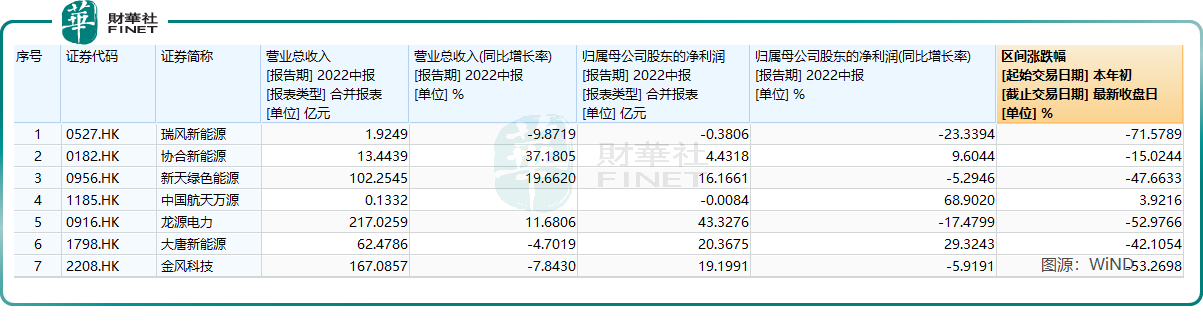

反观港股,亦是如此,目前港股风电概念股有7家,包括行业龙头主机厂金风科技(02208.HK),以及下游的风电开发建设商龙源电力(00916.HK)等。

2022年前三季度,金风科技业绩失速明显,营收为261.63亿元,同比下滑22.65%,归属股东净利润为23.65亿元,同比下滑27.06%。

但是,产业链下游的一些发电企业取得不错的营收增速,如协合新能源、龙源电力、新天绿色能源。

协合新能源主要运营风力和光伏发电业务,目前在广西、云南、西藏等省区以及美国等地区拥有70间风电和光伏电厂。

公司绿电以风电为主,2022年1-10月,公司权益发电量总计5369.21GWh,同比增长27.12%。其中,风电权益发电量4700.13GWh,同比增长17.35%;太阳能权益发电量669.08GWh,同比增长206.48%。

根据公司最新2022年上半年财报显示,协合新能源上半年营收为13.39亿元,同比增长37.63%,股东应占溢利为4.43亿元,同比增长9.6%。

中期净利润增速方面,中国航天万源(01185.HK)增长较快。

中国航天万源主要运营风电场,今年上半年公司收益增加主要是由于取得航天龙源(本溪)风力发电有限公司的控制权,对于后者财务进行并表。同时凭借对龙源本溪的控制,公司利润实现扭亏。

成本压力减弱,行业景气度有望延续

因受部分极端低价订单的影响,今年10-11月,陆上风机的中标均价创下了历史新低。据不完全统计,11月全月陆上风机均价(不含塔筒)约为1516/kW,环比10月下降12.8%。

不过需要看到行业利好的一面是,风电机组塔筒、叶片、齿轮箱、轮毂等部位主要原材料涉及钢铁、铜材、环氧树脂等,2022年这些材料价格相比去年明显回落,尤其用量最大的钢铁材料降幅最大,为风电设备企业降本以及利润回归创造利好条件。

国泰君安研报认为,超低价争夺订单是短期个别行为,不具有普遍性和可持续性,风机的降本应当是渐进过程。目前陆上风机价格触底信号已出现,未来将逐渐回归正常,这将显著改善主机厂商的业绩压力。

此外,当前行业风机招标价格持续下降,陆风机组在当前价格水平下已经具备发电经济性,有利于行业整体景气度的提升。

天风证券研报显示,以50MW装机容量的项目为例,陆风的IRR在8%以上,平准化度电成本约两毛一左右,已基本实现平价上网。

海上风电方面,天风证券认为,度电成本相比2020年全球海风度电成本有明显降幅,海风平价上网有了进一步进展。“十四五”期间风电年均增长装机容量有望超50GW,或将为行业成长奠定良好的发展基调。

国新证券研报认为,当前仍处于双碳政策落实前期阶段,光伏、风电渗透率仍处于低位,随着产业链价格回落,新能源发电成本进入长期下降区间,未来将凭借更高的经济性实现对火电的替代。

存量订单或集中释放,产业链投资机会几何?

当前有关风电的行业正面催化不断,国家能源局推动新能源发电项目应并尽并,允许分批并网,加大配套接网工程建设,与风电、光伏发电项目建设做好充分衔接。

此外,疫情防控逐步优化,相关制造业陆续恢复,下游需求大幅释放,2023年风电行业有望进一步提振。

国泰君安研报显示,首先,从目前招投标情况看,2023年风电项目需求相比于2022年将有较大幅度的增长,海风与陆风共计约70GW。

其次,受疫情的持续影响,叶片等大型零部件的运输、塔筒安装建设和风机吊装等环节不同程度地受阻,还有部分项目尚未核准,导致2022年四季度风电行业交货量不及预期,而该部分积压的存量订单大约为10GW,将在2023年释放。

因此,随着防疫政策优化叠加存量订单释放,风电行业景气度有望继续提升,预计2023年全行业的风机交货量将达80GW,2023年风电全行业的景气度将保持较高水平。

国泰君安研报认为,在需求大幅释放的过程中,风电整机厂商和上游的关键零部件供应商是主要获益者,整机环节推荐明阳智能(601615.SH)、三一重能(688349.SH),受益标的金风科技、运达股份(300772.SZ)、电气风电(688660.SH);关键零部件环节主要是轴承和锚链等,受益标的新强联(300850.SZ)、长盛轴承(300718.SZ)、亚星锚链(601890.SH)。

国新证券研报认为,结合《“十四五”可再生能源发展规划》来看,建设新型能源体系将主要通过建设风光大基地(陆上风光大基地和海上风电基地)和开发分布式光伏、分散式风电两种途径提升可再生能源消费占比。前沿技术包括深远海漂浮式基础风电机组、海风柔性直流输电技术、新型高效晶硅电池、钙钛矿电池应用示范。建议关注海风桩基、海缆,光伏新技术渗透率提升带来的持续性投资机会。

小结

风电行业作为新能源主要实现路径之一,受益于政策催化是前景确定的赛道。目前虽然受制于各种因素装机量被压制,但需求却一直存在,不利因素逐渐消退后,行业需求仍将释放并推动产业不断向前发展。

以风电为代表的新能源领域一直是港股投资者的热衷标的。而代表港股最具影响力的评选活动“港股100强”,则成为不少投资发掘优质风电股的重要渠道之一。

据悉,“港股100强”是每年一次的港股影响力评选,活动始于2012年,是由腾讯网和财华社共同发起,旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

第十届“港股100强”即将于2023年2月24日举行,在本届评选中,风电股谁是赢家我们将拭目以待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享