受全球宏观经济、疫情延宕反复等多重不利因素影响,我国纺织服装行业延续温和复苏态势,整体运行面临较大压力和挑战。从2022年业绩演化看,自第三季度纺织和服装板块也各自走向分化。

未来随着疫情调整以及消费复苏,行业将如何演化?港股纺织服装投资机会如何?

至暗时刻,服装和纺织业绩走向分化

疫情等不利因素对服装纺织行业,尤其是服装终端零售造成较大冲击,导致板块估值整体回落。

WiND数据显示,自2022年以来,申万纺织服饰行业累计下跌14%,子行业中纺织制造和服装家纺也分别录得下跌。

港股纺织服装行情表现方面,市值超千亿的龙头公司安踏体育(02020.HK)今年来跌幅超10%,李宁( 02331.HK )跌幅近20%,申洲国际跌超40%。

出口方面,纺织制造2022年上半年维持相对高景气,不过第三季度行业面临外需回落、接单承压。

根据海关总署统计,11月当月,全国纺织品服装出口243.9亿美元,同比减少14.6%(以人民币计同比下降5.6%)。其中,纺织品出口112.7亿美元,同比下降14.8%(以人民币计同比减少1.9%),自8月份落入负增长区间以来,降幅持续扩大;服装出口131.2亿美元,同比下降14.4%(以人民币计同比减少5.4%),降幅较上月收窄1.6个百分点。

受海外消费需求疲软等因素影响,我国纺织服装外贸企业面临订单不足等风险挑战,出口进一步承压。

业绩方面,上半年纺织制造景气显著优于品牌服装,但今年三季度以来二者的业绩变化走向分化。

光大证券研报统计数据显示,纺织制造前三季度行业合计收入、归母净利润同比分别增加9.95%和1.46%;第三季收入增加8.05%,归母净利润却下滑13.89%,三季度收入增长放缓、利润端出现下滑。

而服装受疫情反复影响终端零售承压明显,尤其是2022年二季度对服装行业业绩影响较大,不过今年三季度环比有所改善。

光大证券研报数据显示,品牌服饰前三季度行业合计收入、归母净利润分别同比下滑6.48%和50.28%;今年第三季度分别下滑3.03%和27.54%,三季度收入和利润降幅均现收窄和改善。

拨云见日,行业有望恢复至疫情前水平

随着国内疫情步入常态化管控,广发证券认为,基于服装家纺板块线下渠道占比高,受疫情影响大,看好板块未来疫后修复的业绩弹性。

广发证券预计,2023年服装家纺板块业绩或将呈现N型走势,整体趋势向上。主要基于,一方面,伴随防疫政策优化,服装家纺消费有望回暖,叠加2022年第二季度和第四季度基数较低,另一方面,借鉴日韩经验,服装家纺行业或呈现恢复、放缓、恢复的趋势,整体趋势向上。

光大证券表示,复盘2020年疫情后品牌服饰各子行业的业绩表现,运动服饰、高端服饰、户外复苏较早、韧性较强。展望明年,随着疫情受控、线下消费日渐复苏,线下以及购物中心占比高的公司将展现出更强的业绩复苏弹性;同时消费支持政策有望提振消费信心,利好大众消费市场。

光大证券建议关注运动服饰、国朝崛起等几大消费趋势和可能的机会。

运动服饰方面,其表示继续看好政策助力下运动服饰行业持续景气,随着体育消费升级,我国运动项目正在走向多元化、细分化,新兴项目存发展潜力。

国潮方面,随着经济发展和民族文化自信增强,年轻一代消费者更加偏好购买国产品牌,国潮崛起趋势依旧。在这个新机遇下,一些国产品牌对渠道议价能力上升,积极布局购物中心等,市场份额进一步上升。

具体到纺织制造板块,光大证券认为,纺织制造行业短期在内需不振、外需走弱的背景下或面临订单压力,但全球化布局的龙头长期竞争优势不改、期待度过波折继续稳健增长。

港股重点个股表现

2022年以来,港股纺织服装板块重点个股二级市场表现不甚理想。除思捷环球(00330.HK)、佐丹奴国际(00709.HK)今年以来取得累计涨幅外,行业个股普遍录得下滑。

曾经入选“港股100强”的赢家时尚(03709.HK)深耕中国高端女装服饰行业,集团旗下有Koradior、La Koradior、Koradior elsewhere、等八个自主品牌,产品包括连衣裙、长裤等女装配饰,销售网络遍布全国31个省自治区及直辖市。

2022年以来,由于疫情影响,公司上半年收益实现人民币约28.96亿元,同比下降5.93%;实现纯利2.58亿元,同比下降7.86%。

截至2022年6月末,赢家时尚拥有2023家零售店,其中1552家为直营零售店,471家为分销商经营。

疫情对公司分销商渠道业务影响较大,上半年该渠道收益约为1.62亿元,同比减少28.42%;

好在同期公司电子商贸收益达到4.43亿元,同比增长14.88%,有效减轻疫情对线下业务中断的影响。

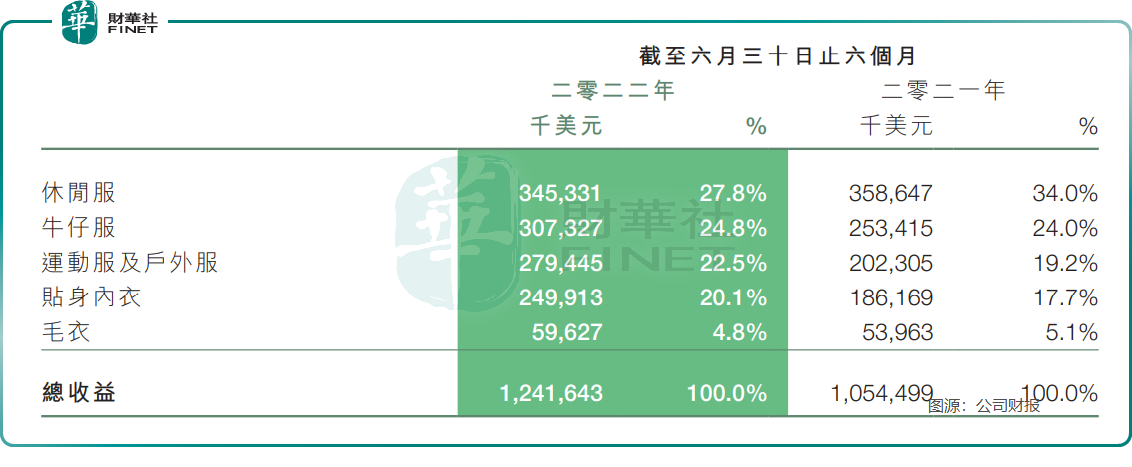

和赢家时尚的高档女装生意正好相反,做休闲、运动服饰的晶苑国际却在同期取得不错业绩。

今年上半年,晶苑国际(02232.HK)的品牌客户的订单强劲,休闲服、牛仔服等各大板块均取得两位数增长。其中,受惠于主要运动服品牌客户的持续支持,公司运动服及户外服的收益增长显著。

不过需要指出的是,两家企业市场不一样,赢家时尚主要销售地在国内,晶苑国际则主要销往海外市场,如美国、亚太及欧洲等地。

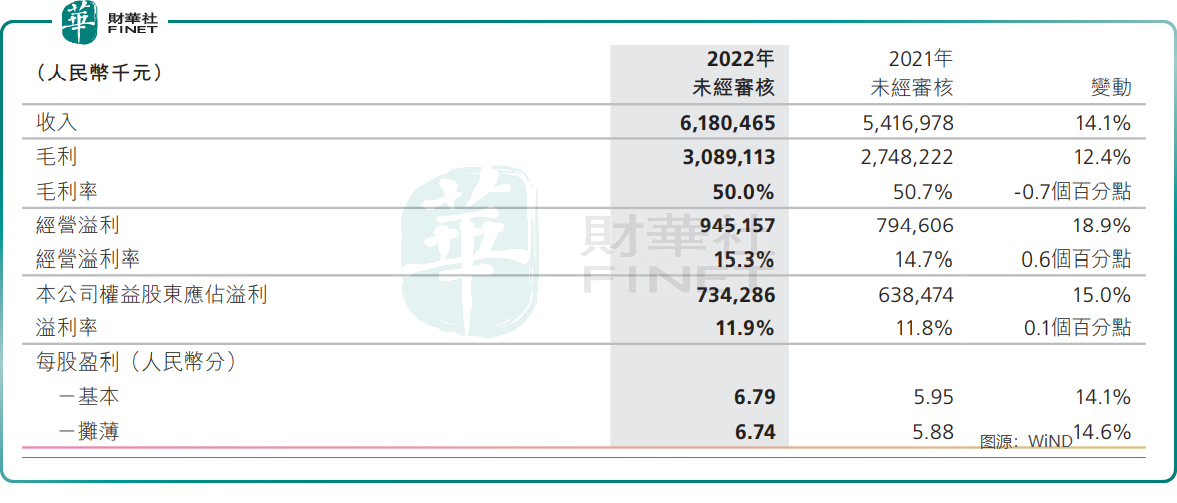

另一家港股纺织服装巨头波司登今年以来股价表现不振,但其业绩却表现出较大韧性。2022/23上半财年,波司登实现收入约人民币61.80亿元,较去年同期上升约14.1%;权益股东应占溢利同比上升15.0%至约人民币7.34亿元。

男装方面,受疫情及供应链中断的影响,服装行业整体库存水平较高。中国利郎加大力度清理库存,同时优化销售渠道、提升店效。今年上半年,公司门店净减少106家至2627家。

上半年,公司营收实现约13.98亿元人民币,同比小幅增长3.2%;净利润下降5.3个百分点至2.57亿元人民币。

由于原材料价格上升等因素,期内毛利率同比减少0.8个百分点,但总体公司毛利率水平依然维持在48.7%的高位。

老牌男装龙头金利来的服饰业务也受到影响,尤其是对公司自营零售业务影响较大,部份地区(如上海、沈阳及吉林等)的自营零售店更需暂时停业。不过期内公司服装批发业务却出现上涨。

小结

虽然纺织服装板块整体在疫情中表现承压,但从今年三季度表现看,两者业绩也走向分化。服装板块业绩企稳,而下半年出口纺企订单增速放缓,纺织板块承压明显。

不过展望未来,纺织服装作为国内基础产业,受益于政策扶持以及疫情调整带来的内外需提振,行业复苏可期。

值得一提的是,港股市场最具影响力的“港股100强”评选正在火热进行,以赢家时尚和晶苑国际为代表的纺织服装板块龙头有望凭实力入围。

“港股100强”是每年一次的港股影响力评选,活动始于2012年,是由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

第十届“港股100强”即将于2023年2月24日举行。届时,纺织服装板块谁将入围值得期待!

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享