目前,半导体产品已经渗透到我们日常生活的方方面面,从新能源到物联网,再到5G通讯、大数据、人工智能等等。特别是我国近年对半导体行业高度重视,国产替代的概念被市场热捧,造就了“新半军”这样的新投资名词,半导体就在其中占有一席之地。

但2022年以来,半导体行业却由于各种各样的原因,从之前的高景气度有一定的反转:美国具有代表性的费城半导体指数(SOX)今年迄今的累计跌幅已经达到了36%。而在此之前的三年里,这一关键的半导体行业指数曾以平均每年51%的涨幅跑赢市场。在即将跨年的此时,如何看目前的半导体芯片市场?

国际芯片巨头“不及预期”,行业整体惨淡

近日美国最大存储芯片制造商美光科技(Micron)公布了2023财年第一季度财报,其营收和每股收益均不及分析师预期,美光在公布财报的同时给出了下一财季(第二财季)的营收同样不及市场预期的宣告,而且在业绩发布的同时还宣布,将在2023年裁员约10%,以上的利空消息给芯片行业泼了一盆冷水。

美光科技(MU.US)以向电脑制造商供应内存芯片而闻名,但该公司面临的环境是,个人电脑销售已经开始放缓或萎缩,而服务器销售预计在2023年将几乎没有增长。

美光科技首席执行官Sanjay Mehrotra表示,内存供应过多,而需求不足,这导致该公司持有更多库存,并失去定价权。美光自身的库存在最近一个季度飙升了26%,达到创纪录的84亿美元。他说“过去几个月,我们看到需求大幅下降。”

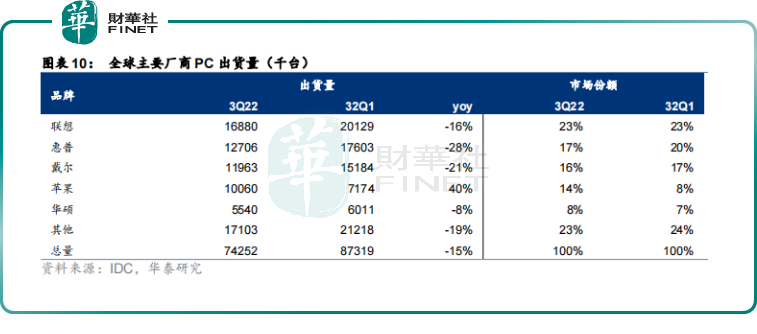

其实不止是美光,芯片行业需求不足是2022年困扰行业的重要事件之一。今年以来全球电子行业周期持续下行,尤其是以智能手机、PC为代表的消费类电子需求萎靡,影响行业整体需求。今年需求有多差呢,我们看看IDC公布的全球主要厂商PC出货量情况,PC端是半导体下游需求的重要途径之一。

从IDC给出的Q3数据看,市场份额排名前五的PC厂商,除了苹果以外,其余厂商的同比增速均在下降,其中联想作为市场份额占23%的老大哥,Q3的PC出货量降幅变动为16%。

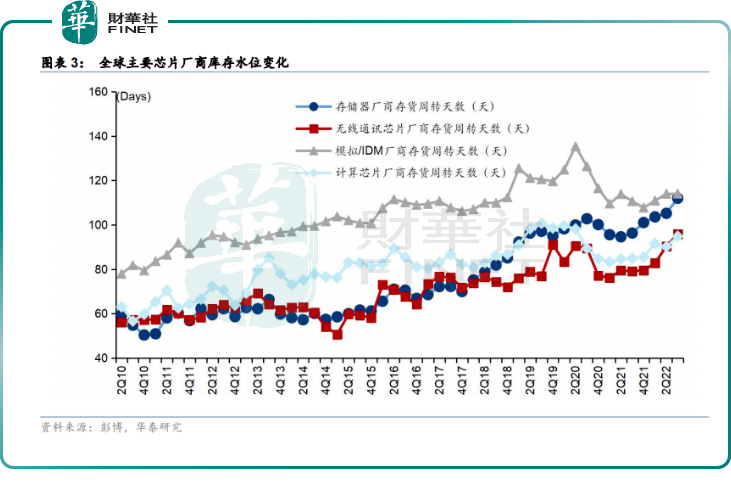

需求不足也让企业库存消化困难。从全球主要芯片厂商的库存变化情况看,2022年以来,半导体行业各细分领域的库存都显著上升,包括存储器厂商、无线通讯芯片厂商、模拟/IDM厂商、计算芯片厂商,他们的存货周转天数在2022年都在增加。

需求不足,库存高企,芯片巨头们也相继调低了业绩预期。早在今年夏天时,全球知名芯片龙头台积电就在业绩说明会下修全年营收目标,原因是三大客户罕见下调订单量;而此后,另两大半导体行业龙头AMD(AMD.US)和英伟达(NVDA.US)也向台积电表明不得不调整订单规划,AMD削减第四季度至2023年首季约2万片的7/6纳米制程订单。

总而言之,从此前多个半导体行业龙头对行业的预期来判断,似乎都颇为谨慎。而这也反映到了各公司股价上。2022年初至今,AMD股价跌幅约55%,英特尔(INTC.US)股价跌幅47%,英伟达股价跌幅48%,台积电股价跌幅37%。而代表半导体行业整体状况的美国费城半导体指数(SOX)年初至今跌幅也同样接近40%。这一年对于半导体芯片行业真的是不利的一年。

国内半导体情况

中国目前是重要的半导体产业链成员之一,根据SEMI的数据,2022年四季度,位于中国国内的半导体产能占到全球的24%,该比例自2017年开始持续增长。换句话说,从产能来看,来自国内的产能将占全球近四分之一的比例,中国在半导体行业上的地位不言而喻。

国际巨头2022年并不好过,那么中国的半导体龙头是否能独善其身呢?

我们看看国内晶圆双雄中芯国际(688981.SH)和华虹半导体(01347.HK)的情况。

1、中芯国际

在中芯国际2022年三季报中,中芯国际管理层评论说:“三季度营业收入为人民币131.7亿元,出货量略有下降,但平均销售单价因产品组合优化小幅上升,收入和上季度持平。由于外部需求下行,内部部分工厂进行了岁修,同时折合八英寸月产能环比增长了3.2万片,产能利用率为92.1%,较上季度下降了五个百分点。综合上面各个因素,三季度毛利率为39.2%,环比下降0.2个百分点。”

对于四季度的展望,管理层认为,受手机、消费领域需求疲弱,叠加部分客户需要缓冲时间解读美国出口管制新规而带来的影响,营业收入预计环比下降13%到15%,毛利率在30%到32%之间。

虽然业绩展望预计收入环比下降,但值得一提的是,中芯国际逆势提出提高资本开支计划,据其三季报,中芯国际提出将全年资本开支计划从320.5亿元上调到456亿元,这给了市场一定的信心。据东吴证券解读,中芯国际进一步加大逆周期投资力度的核心原因体现在:(1)自主可控为逆周期扩产核心驱动力;(2)随着美国的限制措施持续升级,本土晶圆厂持续加大对核心设备采购力度。

2、华虹半导体

作为国内晶圆第二的龙头企业,华虹三季报公布的业绩是超预期的,11月10日公布的财报显示,公司2022年第三季度实现营收6.299亿美元,同比增长39.5%,环比增长1.5%,再次刷新历史记录;归母净利润1.039亿美元,同比增长104.5%,环比增长23.8%。公司营收、利润表现持续强劲。值得一提的是,第三季度公司收入略高于此前收入指引6.25亿美元。

此外,第三季度华虹整体毛利率再度刷新历史新高,本季度上升至37.2%,同比上升10.1个百分点,环比上升3.6个百分点,第三季度公司整体毛利率大幅高于此前给出的指引区间33%-34%上限。

就在三季报公布之前,华虹还于11月4日更新了回A上市招股书,拟在上交所科创板上市,准备募集资金180亿人民币用于扩产。

从国内晶圆双雄的三季报业绩看,喜忧参半,具有一定的行业生机,并不像国际芯片巨头那样一边倒的“不及预期”。

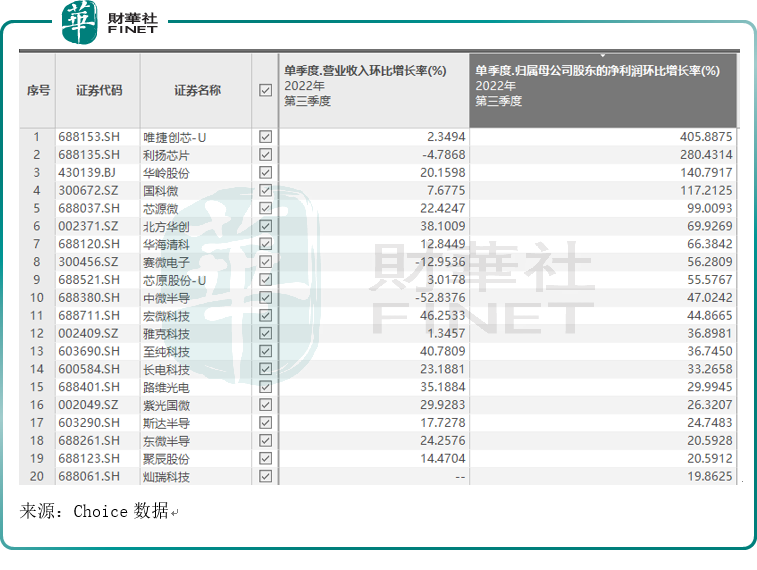

从第三季度单季度的营收及净利润环比增速来看,国内哪些半导体企业有所改善?笔者整理国内半导体上市公司情况如下,以单季度归母净利润环比增速降序排列,取前20名,单季度归母净利润环比增速高于100%的公司有4家,分别是:唯捷创芯(688153.SH)、利扬芯片(688135.SH)、华岭股份(430139.BJ)、国科微(300672.SZ)。

机构判断未来预期

从行业需求长期来看,民生证券判断:手机+PC依旧是半导体重要的下游市场,但就成长性来看,汽车芯片需求增速最快。后续在关注消费市场复苏的同时,更应把握汽车、服务器等增量市场。中信建投发布的研报指出,展望2023年,新能源和半导体仍是我们重点关注的两个方向。该机构认为,随着经济活动复苏,半导体有望在2023年走出下行周期。

对于当下行业看法及2023年前景,中航证券认为,半导体周期凛冬已过半,估值回归合理。2022年半导体行业跌幅超30%,经过深度回调后,当前PE-TTM仅41.2X,位于五年内8.6%的分位点,月度估值中位数创6年新低,调整较为充分。该机构复盘近20年A股电子及半导体行业的发展特征,总结出:行业具备强周期、高弹性、事件驱动的特点,稳定的全球政治环境、宽松的货币环境、主流意愿的消费爆品是驱动行业上行的因素。

当前时点,中航证券判断:1)行业逆全球化与逆周期扩产将长期并存;2)周期有望于2023年中触底,但需求分化,新能源车接力消费电子成为下一增长极;3)半导体估值已不再“高处不胜寒”,建议把握估值底部区间的布局机会。

目前在港上市的半导体芯片股,除了中芯国际和华虹半导体以外,ASMPT(00522.HK)、上海复旦(01385.HK)也都是知名的半导体概念股。值得注意的是,中芯国际此前曾凭借强劲的实力入选第九届“港股100强”名单。如今,第十届“港股100强”活动即将于2023年2月24日举行,同时会揭晓第十届“港股100强”主榜单和子榜单入榜企业。届时会有哪些港股半导体公司上榜?值得期待。

据悉,“港股100强”是每年一次的港股影响力评选活动,活动始于2012年,是由腾讯网和财华社共同发起,旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享