横跨“A+H”的风电股并不多见,龙源电力(港股:00916.HK; A股:001289.SZ)则是比较典型的代表企业。

2022年前三季度公司发电量为514.53亿千瓦时,细分来看,风电、火电、其他可再生能源(光伏为主)的发电量分别为420.78亿千瓦时、80.28亿千瓦时、13.47亿千瓦时。

近日,公司旗下的贵州100兆瓦风电项目顺利获得贵州省能源局核准批复,为公司的风电项目再添砖加瓦。

另外,公司前三季度火电发电量同比下降2.8%。

可以看出,公司在大力发展“风”与“光”两大新能源的同时,在有意减缩对传统能源——火电的依赖。

那么,龙源电力的估值逻辑怎么看,又有哪些瑕疵点,本文将揭秘。

01转型的幸运儿

跟大部分资源股一样,龙源电力也是属于国家队,最早属于国家能源部,后经过多次改组,背靠国家能源集团(全称:国家能源投资集团有限责任公司)。集团直接持有公司54.91%股权,并间接持股3.65%。

除了龙源电力,国家能源集团旗下的上市公司众多,比如国电电力(600795.SH)、长源电力(000966.SZ)、中国神华(601088.SH)等。

但是,龙源电力却成了集团转型新能源方面的独宠。国家能源集团有意让龙源电力担任风电业务的主力军。

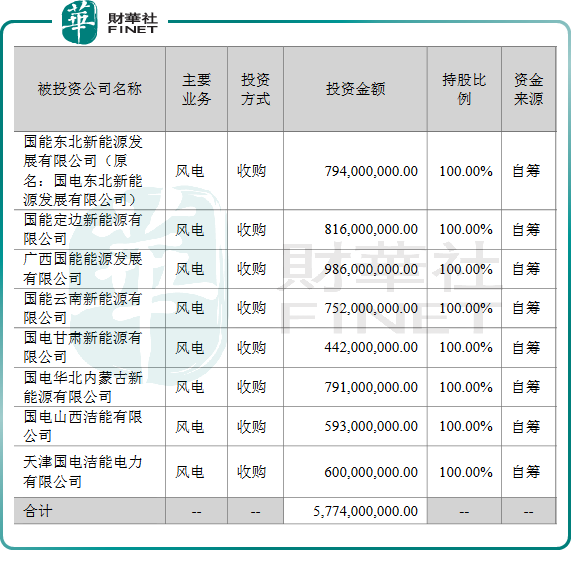

今年年初,龙源电力通过向平庄能源全体股东以发行 A股股票换股吸收合并平庄能源(证券名称:ST平能),同时以现金57.74亿元收购国家能源集团旗下的8家新能源子公司的100%股权。

以上8家公司在2022上半年创造的净利润基本上都超越了年度承诺利润的一半,只有山西节能、天津节能、内蒙古新能源这三家公司完成率稍微低于一半。

另外,集团方面还承诺在换股和资产收购交易完成后3年内将其他存续风力发电业务陆续注入龙源电力。

可以看出,龙源电力的估值主要还是在于公司在集团公司的地位,集团公司对龙源电力的支持力度是其在资本市场受青睐的动力。

在国企资产置换大背景之下,龙源电力成为了幸运儿,捡到了“风电”这块宝。

短期来看,龙源电力的新能源方面的资产价值获取方式依然是并购重组,其次才是自建。

比如在2022上半年,龙源电力通过资产重组并购新增的风电1989.6兆瓦,远远大于通过自建的方式取得的54兆瓦风电项目。

02估值瑕疵点

龙源电力的估值短板主要体现在以下几个方面:

首先是,没有彻底摆脱对传统能源的依赖,尤其是煤炭产品的依赖尚在。2022上半年,作为公司的第二大收入来源,煤炭贡献的收入占总营收的比重为19.55%,而该板块的毛利才为2.68%,成为拉低公司整体毛利率的罪魁祸首。

其次,公司拥有两家火电厂——江阴苏龙热电有限公司与南通天生港发电有限公司,控股装机容量合计为 1875 兆瓦,2022上半年火电发电量为52.71亿千瓦时。由于电煤价格仍在高位波动,这对公司的利润空间构成威胁。

好在龙源电力对这两家火电厂的持股比例不算太高,如果能够及时脱手,更能体现出公司大力发展风电与光伏的决心。

另外,公司的风电价格依然较火电较贵,公司的风电平均上网电价2022上半年为 486 元/兆瓦时,而火电则为423 元/兆瓦时。这说明新能源发电在价格方面的优势还没发挥出来,对电力消费者来说“并不友好”。

最后一点就是存在依赖补贴过日子的嫌疑,至2021年底,公司账面可再生能源电价补贴应收余额为250.82亿元,到了2022年1-9月,公司收回电价补贴款130.19亿元,仍有部分资金在途。不过这个问题属于阶段性的,可以类比一下新能源汽车的补贴政策,目前已经由“政策引导”转向“市场驱动”。

尽管有以上瑕疵,但龙源电力曾凭借风电领域的大佬地位入选港股100强。

据悉,第十届“港股100强”活动将于2023年2月24日举行,第十届“港股100强”已步入倒计时。龙源电力能否乘“风”上榜新能源15强呢?值得期待。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享