港股的光伏玻璃概念股要比A股热闹些,有福莱特玻璃(06865.HK)、信义玻璃(00868.HK)、信义光能(00968.HK)、彩虹新能源(00438.HK)、洛阳玻璃股份(01108.HK)、福耀玻璃(03606.HK)等知名玻企。

其中,福莱特玻璃、福耀玻璃、洛阳玻璃已经是“A+H”股。

在福莱特玻璃与信义玻璃的双寡头笼罩氛围之下,第二梯队的厂商如何寻找突围机会这是一个看点。

洛阳玻璃股份依靠“辞旧迎新”的战略,提升优质资产的占比,以此来提升资本市场的估值。

所谓的“辞旧迎新”,即丢掉落后的资产包袱,同时加大光伏玻璃等新能源资产,而实现的途径往往是以并购为主,而非从零做起,这种做法虽简单粗暴,但却立竿见影,一下子让公司的资产焕然一新。

为了迎新,公司还计划更名为“凯盛新能源股份有限公司”,以此体现公司是百分百纯正的新能源概念股。

01迎新

之所以更名凯盛新能源,是因为公司目前的实控人为凯盛科技集团,洛阳玻璃本来是靠“浮法玻璃”工艺起家,后来从传统平板玻璃向信息显示玻璃,又从信息显示玻璃向光伏玻璃转型。

光伏玻璃的转型时间节点是2018年,方式是资产重组,后来陆陆续续的不断加入新能源资产。

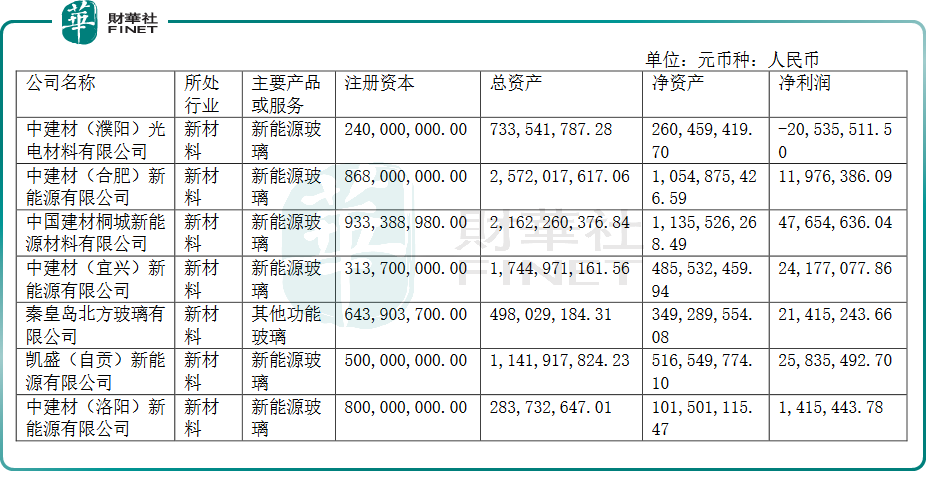

以2022年中报来看,公司的整体净利润为2.48亿元,而主打新能源玻璃的子公司分别为桐城新能源、自贡新能源、宜兴新能源、洛阳新能源、合肥新能源,这几家公司创造的净利润如下表所示,合计值超过整体净利润的半壁江山。

营收结构的变化说明公司在“迎新”方面取得显著效果。

2021年,公司收购中国耀华玻璃集团持有的秦皇岛北方玻璃60%股权,2022年又斥资1.64亿元将剩余股权收入囊中,以实现百分百的控股,主要是冲着对方的太阳能基片业务而来。

北方玻璃公司目前拥有产能为600吨/日浮法玻璃产线,这是传统业务;除此之外,北方玻璃去年还计划斥资11.85亿元投建一条产能为1200吨/日的太阳能基片生产线及五条深加工生产线,涉及了太阳能光伏电池封装材料项目,这是新能源业务。

2022年9月份公告,公司计划以4.22亿元将台玻福建光伏玻璃有限公司100%股权收入囊中。

产能方面,2022年上半年,洛阳玻璃在产光伏玻璃原片产能已达到3200吨/日。

客户层面,公司目前的客户群体以国内的组件厂商为主,比如近期与天合光能及其8家子公司签署《采购合同》,双方约定,自2022年11月1日至2024年10月31日期间,公司向天合光能及子公司累计供应约30GW的单玻、双玻光伏用钢化镀膜玻璃产品。

02辞旧

洛阳玻璃的辞旧方式主要是“瘦身”,剥离落后的产能。

2022年上半年,洛阳玻璃通过转让龙门玻璃、龙海玻璃和蚌埠中显等三家全资子公司的股权,剥离了信息显示玻璃业务。

信息显示玻璃业务在今年上半年创造的营收为0.22亿元,尽管该板块对应的毛利率高达45.32%,一方面与新能源业务为伍显得不伦不类,另一方面,洛阳玻璃将信息显示玻璃业务转让的对象正是间接控股股东凯盛科技集团。

凯盛科技集团的主打业务正是新型显示业务,正在努力打造中国最大的触控与显示模组基地。因此,洛阳玻璃的信息显示玻璃业务的转让迎合了凯盛科技的需求。

除此之外,公司在今年11月计划将所持中建材(濮阳)光电材料有限公司100%股权转让给中国耀华玻璃集团有限公司,交易对价为3.27亿元。

之所以转让这块标的,主要原因是它不赚钱,2022上半年的净利润为-2054万元,而到了前三季度,其亏损值已经攀升至2664.04万元,俨然是烫手的山芋,必须丢掉。

洛阳玻璃虽然被称为光伏玻璃新贵,但目前公司的整体业绩不佳,扣非净利润与不扣非的净利润相差悬殊,而且均在下降,2022前三季度的归母净利润 2.61 亿元,同比下降18.34%;扣非净利润 0.24 亿元,同比下降 90.56%。

而其最大的危机依然是如何从福莱特玻璃、信义玻璃等第一梯队厂商中找到生存空间。

洛阳玻璃股份曾凭借浮法玻璃传统业务入选“港股100强”。

据悉,第十届“港股100强”活动将于2023年2月24日举行,已步入倒计时。洛阳玻璃股份能否依靠光伏玻璃的转型上榜新能源15强呢?值得期待。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享