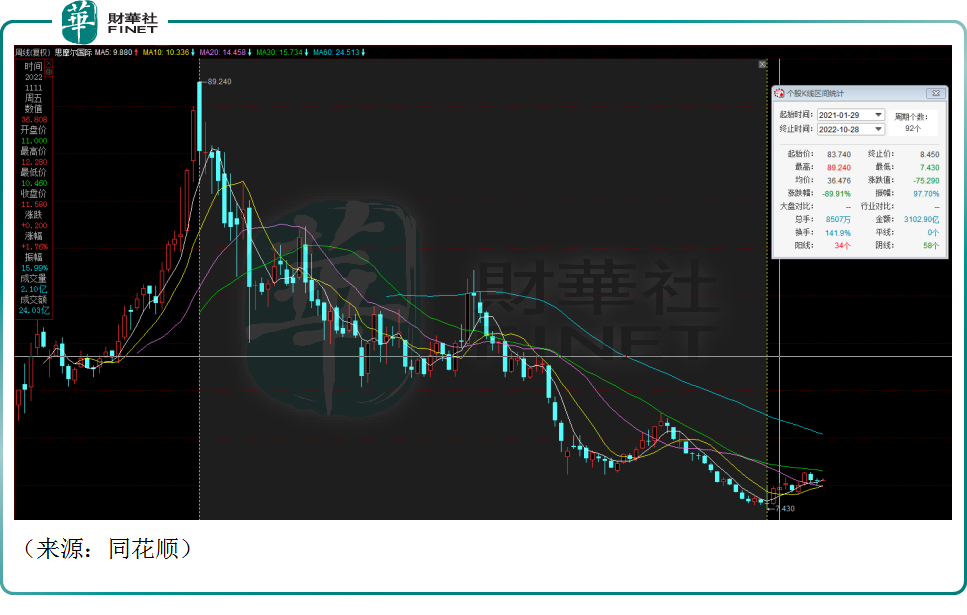

沉寂了许久的思摩尔国际(06969.HK)近期股价开启反弹,自10月末的低点开始,近两个月公司股价反弹超70%,曾经的电子烟龙头股莫非要卷土重来?

自2021年年初以来,思摩尔国际股价自高位开始一路下挫,让公司的发展前景始终围绕着一层疑云,伴随着各种利空的烟雾缭绕,公司股价累计最大跌幅超85%,市值蒸发数千亿港元。

过去两年思摩尔的股价下跌,激烈的市场竞争是一大扰动因素。《2022年电子烟产业出口蓝皮书》报告显示,2022年全球电子烟市场规模将超过1080亿美元,电子烟作为新消费赛道,景气度较高,其市场渗透率仍处于早期,自然吸引众多资本竞相入局。

比如果链巨头立讯精密,以及劲嘉股份、金龙机电、顺灏股份、金城医药、博腾股份、华宝股份等等,不一而足。据不完全统计,截至目前,已有超过130家企业拿下合规的电子烟生产资质。

其中,要数比亚迪电子杀入电子烟行业最惹人关注。从2018年,比亚迪电子就对电子烟开始布局,目前公司已完成全系列电子雾化产品的专利布局和自动化生产线的投建,整合了自有的新型材料研发、精密模具、产品设计和开发,以及智能制造等能力。

资料显示,思摩尔国际为电子烟行业主要雾化器供应商,相当于电子烟的心脏。2021年,公司在全球市场份额占比达到22.8%,超过第二名至第五名的总和。曾经的思摩尔拥有陶瓷芯的技术先发优势,保障了电子烟的抽吸体验,公司也充分享受了电子烟行业爆发的红利。

但是随着竞争对手们的介入,尤其是比亚迪强大的制造业实力,切入电子烟赛道可谓降维打击,思摩尔面临的竞争压力不可小觑,其陶瓷芯的竞争壁垒能支撑多久,具有不确定性。

另一方面,关于电子烟行业的监管是另一大扰动因素。2021年,我国烟草行业实现工商利税1.36万亿元,占全国公共财政收入的6.7%,烟草业作为隐性的税收工具,其重要性不言而喻,而此前我国电子烟仅作为一般消费品征收13%增值税,产业链利润空间大,所以围绕电子烟如何征税,是否会影响行业本身的发展,都具有较大不确定性,

不过,10月25日,国内电子烟消费税的税收办法终于出炉,相关不确定性被消除。《关于对电子烟征收消费税的公告》中明确电子烟实行从价定率的办法计算纳税,生产(进口)环节的税率为36%,批发环节的税率为11%,由此,电子烟行业合法地位得到承认,思摩尔国际的股价随即应声大涨。

国元证券研报表示,税收政策只会产生短期的抑制,从长期来看,合理有序的管控会让行业更加健康有序的发展。再叠加2022年上半年相关部门相继颁布了《电子烟管理办法》与《电子烟》国家标准。电子烟行业开始结束草根时代,已经步入规范发展阶段。

业绩方面,2022年上半年,思摩尔实现销售收入56.53亿元,同比下滑18.7%;经调整后净利润为14.36亿元,同比大幅下滑51.7%。公司称,业绩波动和电子烟相关政策的出台有关,行业短期需求受到冲击系不争的事实。

尾语:

任何新兴行业,其崛起都并非一帆风顺,对于思摩尔来说,挑战与机遇并存。目前中国电子烟渗透率不足5%,而欧洲高达40%,美国超20%,相比之下,中国市场的蛋糕仍然很大,随着行业面临的政策不确定性已尘埃落定,思摩尔能否重整旗鼓,再度创造奇迹,值得期待。

此外,第十届“港股100强”活动即将于2023年2月24日举行,届时会揭晓第十届“港股100强”主榜单和子榜单入榜企业,思摩尔国际能否代表电子烟行业冲进第十届“港股100强”,也值得投资者关注。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享