资本市场也有排名,至少李嘉诚的上市旗舰“长和”就稳占第一。

作为股号00001.HK的中资大机构——长和(00001.HK)自有其骄矜,综合实力全港第一,也是欧洲领先的基建及电讯运营商。

但“十年河东,十年河西”,就市值及市场影响力而言,这家首屈一指的上市公司,已远远落后于来自内地的新经济平台运营商腾讯(00700.HK)和阿里巴巴(09988.HK)。

很多市场的声音奚落,业务专注于欧洲的长和,恐怕失利于美联储的加息周期和美元强势,但事实真的如此吗?

姜,老而弥辣。

李嘉诚的布局可没有那么简单。以下,我们就来了解一下长和的主营业务及潜在风险,看看在全球经济逆风下,它是否有韧力度过寒冬。

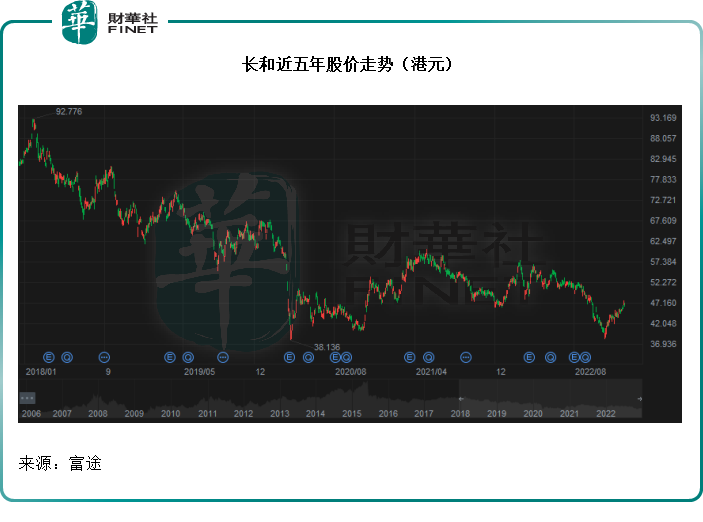

五年市值蒸发近一半

李家在名利场上依然是流量明星,但在资本市场上,却似有了日落西山之疲惫。见下图,在最近五年,长和市值几乎蒸发一半,由2017年末的3235.67亿港元,下降至当前的1794.38亿港元。

西方许多财经评论家认为,上世纪五十年代取得汇控(00005.HK)的无息贷款,是李嘉诚得以发家的独门秘诀。不论事实到底如何,李嘉诚的长和系在上个世纪确实发展得轰轰烈烈,一举成为全球领先的综合企业。

我们来简单回顾一下长和的发展史,以及2015年中那场奠定其当前上市业务布局的重组。

李嘉诚于1950年创立长江工业有限公司,1972年,长江实业(集团)有限公司在港交所主板上市。

1973年,收购百佳超市。

1977年,长江实业(集团)有限公司收购香港希尔顿酒店及购物中心,当时为其一家五星级酒店,其后重新发展为长江集团中心。

1978年,和黄集团于1月在香港上市。

1979年,李嘉诚向汇丰大手购入和黄集团股份,成为首位控制英资公司的华人。

1987年,和黄集团收购加拿大赫斯基石油43%权益,开始向海外拓展业务。

1997年,长江集团进行大规模重组,于3月10日完成,重组之后:长江所持的和黄集团权益增至48.95%;和黄集团所持的长江基建权益增至84.58%;和黄集团将港灯集团35.01%权益转让给长江基建。

2015年6月3日,长实集团与和记黄埔集团又进行了重组,合并了两个集团的业务,并创立长江和记实业有限公司(即现在的长和,股号00001.HK)以持有两个集团的非房地产业务,及长江实业地产有限公司(长实集团,股号01113.HK),以持有两个集团的房地产业务。重组完成后,原本股号为“00013.HK”的和黄撤销上市地位,但其后该股号给了从纳斯达克回港上市的和黄医药。

重组的目的是为创造股东价值、理顺业务条以及加强透明度。

本文聚焦于股号“00001.HK”的非地产业务上市公司长和。

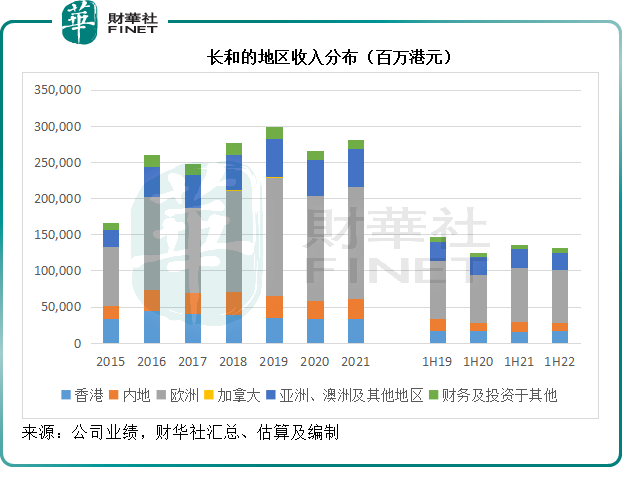

长和的主要市场在欧洲

尽管长和在香港的影响力遍布各个角落,从公用事业、基建、零售到电讯,但从下图可见,香港地区的收入仅占了一成左右(单就合并业绩而言,下同)。截至2022年6月末止的12个月,香港地区收入或为337.68亿港元,占长和总收入的12.20%。

欧洲才是长和的主要市场。截至2022年6月30日止的12个月,欧洲业务收入为1,536.71亿港元,占其总收入的55.54%。

所以,美元强势、欧洲经济表现不振对长和的整体业绩确实会产生影响。但这是否致命?恐怕未必,因为长和主要经营的是公用事业、电讯以及基建等现金流业务。

诚然,经济下行会对其增长构成影响,但相对而言,这些业务需求较为稳定,而且能够产生稳定的现金流,并不足以带来致命打击。

长和的主营业务

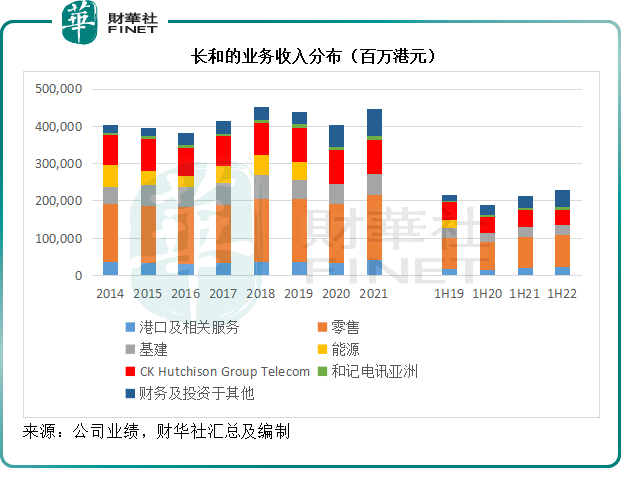

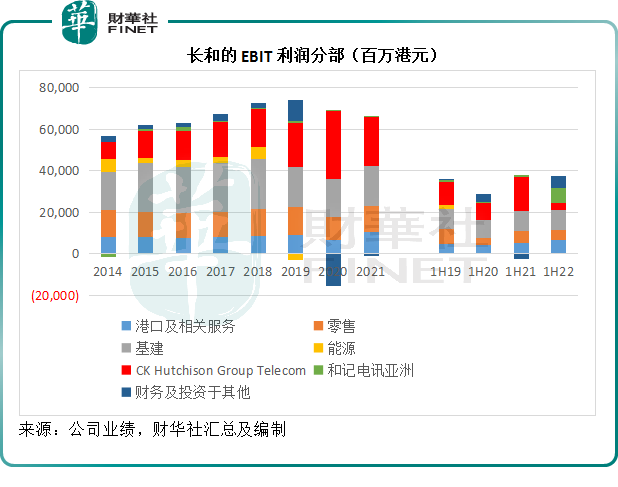

长和列报的业务分部包括:1)港口及相关服务;2)零售;3)基建;4)CK Hutchison Group Telecom(欧洲及香港电讯业务);5)和记电讯亚洲;以及6)财务及投资与其他。

港口及相关服务:长和的港口业务可以追溯至19世纪英资洋行和记港口之时。1866年,香港黄埔船坞公司成立,成为香港首家注册公司,主要从事船只制造及维修服务。1969年成立旗舰公司香港国际货柜码头,将业务扩张至贸易及集装箱处理。1994年,和记港口成立,负责管理环球港口业务。

到现在,长和的港口业务已遍布亚洲、中东、非洲、欧洲、美洲及澳大拉西亚,遍及26个国家共52个港口。

2022年上半年,港口服务部门经营293个泊位,其中亚洲、澳洲及其他,以及欧洲分部,是港口业务最主要的收入来源,2022年上半年的贡献分别为95.78亿港元和69.66亿港元,占港口业务收入的42.29%和30.75%。

内地及香港的港口业务上半年贡献为9.68亿港元,占港口业务收入的4.27%,同比下降2%,是唯一收入及利润下降的细分部门,或主要因为期内的疫情防控措施。

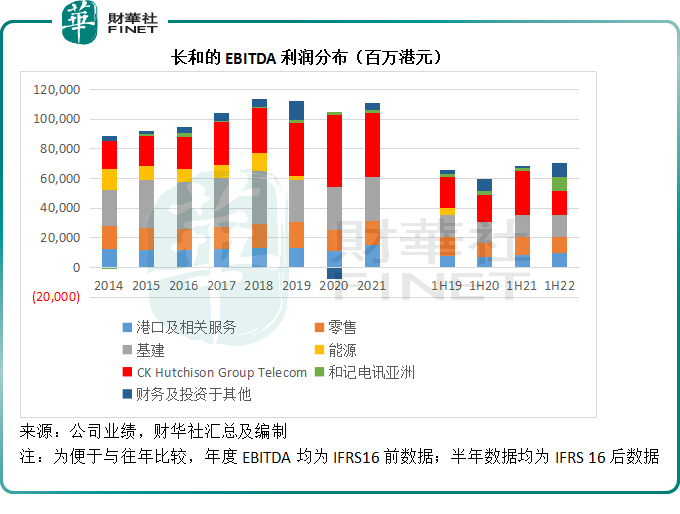

整个业务分部来看,截至2022年6月30日止的12个月,港口及相关服务分部的收入为450.03亿港元,占总收入的9.73%;EBITDA为192.24亿港元,占总额的13.93%,EBITDA利润率为42.72%;EBIT(息税前利润)为131.57亿港元,占总额的18.36%,EBIT利润率为29.24%。

值得留意的是,在国内及香港通关之后,这两个经济活力最强劲的地区有望迎来经济反弹,或将带来很大的提振作用。此外,下半年沙特有四个新增泊位会投入运营,令其泊位总数增至297个,或也将进一步支持亚洲、欧洲及其他小分部的增长。

零售:长和的零售部门主要由屈臣氏集团旗下公司组成,也包括持股75%的香港百佳。

屈臣氏集团前身是广州市一家小药房,于1828年创办,1841年在香港开业,到现在已发展成为全球最大的国际保健美容零售商之一,经营1.62万家线下及线上零售商店,业务遍及全球28个市场。

长和在亚洲的零售连锁店品牌包括屈臣氏、百佳超市、丰泽电器及电子产品店,还有屈臣氏酒窖。

除了零售连锁店外,屈臣氏还生产和经销多款瓶装水、果汁和汽水饮品。

从收入规模来看,零售分部无疑是长和最大的部门。

截至2022年6月末止的12个月,零售分部贡献收入1,758.85亿港元,占长和总营收的38.02%。

见下图,零售分部是长和最大的收入来源,这是因为零售业务涉及的是买入存货,然后销售商品的资本占用过程,客单量大的前提是需要大量的资金占用以及风险经营,因此零售业务的利润率也相对较高,这个道理就好像零售商京东(09618.HK)与平台运营商淘宝或拼多多(PDD.US)的差别一样。

截至2022年6月30日止的12个月,零售分部的EBITDA为250.13亿港元,仅相当于总额的18.12%,EBITDA利润率为其个业务分部的最低,只有14.22%;EBIT为131.57亿港元,占总额的17.67%,EBIT利润率为7.20%。

从业务表现来看,内地的保健及美容产品零售业务因为疫情的原因同店销售额以及利润率显著下降,抵消了西欧业务增长,是该业务于2022年上半年表现受压的主要原因。

随着通关在即,内地零售业务的反弹或将提振该业务分部的表现,长和的零售业务很大可能见底回升。

基建:长和的基建部门包括其于港股上市公司长江基建(01038.HK)的75.67%权益,以及于六项共同拥有基建资产的直接股权所得的10%经济收益。

长江基建的投资组合包括能源基建、交通基建、水处理基建、废物管理、转废为能、房屋服务基建与基建有关业务,遍及香港、内地、英国、欧洲大陆、澳洲、新西兰和北美。同时,长江基建还是港股上市的国际能源投资公司电能实业(00006.HK)的大股东。

总而言之,基建分部涉及到全球多个地区基建、公用业务的方方面面。也许这些业务会受到全球经济下行压力的影响,但是由于水、电、气等均为消费者日常生活所必需,负面影响有限,而且能够产生稳定的现金流,可以说是经济下行时期重要的风险对冲。

截至2022年6月30日止的12个月,基建业务贡献的收入为559.02亿港元,占长和总收入的12.08%;但需要注意的是,由于基建业务是初期巨额投资,后期按折旧及摊销分摊成本,因此前期占用资金大,但后期利润高。

2022年6月末的12个月基建EBITDA为299.98亿港元,占总额的21.74%,EBITDA利润率达到53.66%;EBIT为193亿港元,占总额的26.93%,EBIT利润率为34.52%。

电讯:长和以“3”网络在意大利、英国、瑞典、丹麦、奥地利及爱尔兰等欧洲国家经营业务,并持有港股上市公司和记电讯香港(00215.HK)的多数权益,后者为港澳地区的电讯运营商。

2022年6月30日,欧洲3集团的登记客户总人数为4439.9万,活跃客户人数为3918.8万,占登记客户总人数的88.26%;和电香港的登记客户总人数为357.8万,活跃客户数为301.4万,占登记客户总人数的84.24%。

截至2022年6月30日止的12个月,欧洲3集团每名活跃客户的每月平均收益(ARPU)为15.84欧元(包括捆绑式合约,下同),相当于131.45港元;和电香港则为91.09港元。欧洲3集团的每月平均毛利净额(AMPU)为11.59欧元,约合96.18港元,毛利率为88.41%;和电香港则为71.78港元,毛利率为87.48%。

可见,由于较大的用户规模以及更高额每月每用户收入和利润,欧洲3集团是长和比较重要的收入来源,重要性远大于香港。

除此以外,长和还通过和记电讯亚洲经营亚洲电讯业务,涉及的市场包括印尼、越南和斯里兰卡。

综合欧洲3集团、和电香港以及和电亚洲,截至2022年6月30日止12个月电讯业务分部的总收入或为988.41亿港元,占总收入的21.37%;EBITDA或为489.91亿港元,占比为35.50%,EBITDA利润率或为49.57%;EBIT或为193.31亿港元,占比为26.98%,EBIT利润率或为19.56%。

从EBIT利润率明显低于EBITDA利润率可见,其电讯业务主要得益于前期的资本开支,因此折旧与摊销的支出也相对较大,但是一旦进入投资回报期,该业务的利润会随着用户规模的扩大和提价得到提升,这正是特许经营带来的常规现金流好处,逻辑与基建及公用业务一样。

财务及投资与其他业务:该分部包括长和持有现金和短期投资所赚取的回报,以及和记黄埔(中国)、和黄医药(00013.HK)、与赫斯基合并的Cenovus Energy、从事出版业务的上市联营公司TOM集团(02383.HK)、欧洲香水及化妆品零售商玛利娜、长江生命科技(00775.HK)以及和记水务。

截至2022年6月30日,长和持有的现金与可变现投资合共为1,199.18亿港元,相当于其总资产1.138万亿港元的10.54%。

截至2022年6月30日止的12个月,来自财务及投资与其他业务的分部EBITDA或为147.85亿港元,相当于总额的10.71%;EBIT为72.09亿港元,相当于总额的10.06%。

总结

总括而言,尽管长和持有大量欧洲资产,但其从事的业务算得上是“长做长有”的生活必需服务。也许全球经济放缓、欧洲加息一定程度上会增加欧洲消费者的生活成本,而令他们压抑需求,但考虑到长和从事的都是单价相对较低,而价格不太敏感的公用、基建以及电讯事业,其业绩陡然掉头向下的可能性或不大。

回到内地和香港,以及其他东南亚新兴市场业务,虽然收入及利润在长和的业绩中占比相对较低,但由于这些地区正迎来通关的利好消息,近日香港的通勤票价、公用定价等未通关已迎来上涨压力,或意味着长和在该区的业务有望迎来见底反弹。

长久以来,长和前身长实是港股市场的老资格,但是在腾讯和阿里巴巴进入港股市场之后,它的吸引力已不及当年。

单就零售规模而言,其不及京东;就公用事业而言,其不及内地的电力股,例如中国电力(02380.HK);就电讯业务而言,其用户规模也仅相当于中国移动(00941.HK)的一个零头;就基建业务来看,还不如中国中铁(00390.HK)、中国铁建(01186)这类的高息内地基建股来得踏实。

那么长和还有什么能吸引投资者,或许是它的欧洲业务,但现在欧洲加息周期下,其强劲增长势头或已不再,只不过给予投资者一个布局境外资产投资的机会而已。

“港股100强”一直善于发掘本地投资标的,助力对老牌港股不太了解的内地投资者熟悉港股市场。

在新一届的“港股100强”评选活动中,长和还能不能入选,与腾讯等的差距又是否进一步扩大?您将可借着这场港股盛事,了解一下老牌港股的投资吸引力。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。活动以专业、客观、公正、准确为宗旨,致力于评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,为港股投资者树立投资标杆,促进香港资本市场的健康繁荣发展。同时,活动将高峰论坛与上市公司颁奖典礼结合,紧跟时事,探讨金融市场与经济趋势。“港股100强”评选活动筹办至今,参会人数及支持机构不断增加,影响力逐年扩大,已成为香港财经界与金融界年度盛会之一。

由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”将于2023年2月24日香港港岛香格里拉大酒店举行。活动会围绕发展热点开展论坛,汇聚行业翘楚,加强交流合作,帮助更多香港上市公司融入国家大局,把握大湾区机遇,共商建设前路。届时亦将有线上直播带您“亲临”现场,期待与业界人士共享盛宴。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享