自2017年起,受供给侧改革政策拉动,加之水泥行业错峰生产推进,水泥市场景气度逐步走高,全行业的盈利能力表现不错。

数据显示,2018年,水泥行业总利润达到1545亿元;到了2019年,水泥行业营收更是首次突破万亿元,全行业利润达到1867亿元的历史极值。

此后,在疫情的影响下,水泥行业2020年的利润总额微降至1832.5亿元,2021年降至1694亿元。

而在2022年,受需求超预期下跌,成本压力持续高企等因素的作用下,水泥行业的境况并不太好,尤其是盈利能力出现了大幅滑坡。

不过,随着新冠疫情影响的减弱,2023年的宏观经济环境预期有较大幅度回暖,再加上基建投资预计仍偏向积极等因素,水泥行业或将迎来阶段性“触底反弹”。

高成本、弱需求下,行业弱势贯穿2022年

众所周知,水泥是一个高耗能行业,是用煤大户,因此煤炭价格的变动对其成本的影响非常大。塔牌集团(002233.SZ)表示,煤炭价格每吨上涨100元,每吨水泥成本预计增加8.8元左右;天山股份(000877.SZ)此前在互动平台上表示,煤炭价格每上涨100元,水泥成本上升10元左右。

而在多重因素的影响下,2022年的煤炭价格经历了大幅、持续走强,这也导致了水泥企业的生产成本高企。

福建水泥(600802.SH)2022年半年报显示,受煤炭价格高位影响,公司煤炭采购均价较上年同期上升46.65%;海螺水泥(600585.SH,00914.HK)曾披露,受原煤和外购电价格上涨影响,公司2022年上半年燃料及动力成本上升达39.42%。

另一方面,2022年,在宏观经济环境偏弱、房地产市场表现不佳等大背景下,水泥行业的整体需求出现了下降。

水泥的有效期不长,按照规定是3个月。因此,在一定程度上可以通过产量来粗略观察销量。根据国家统计局统计,2022年1-11月份全国水泥产量19.5亿吨,同比下降10.8%,11月单月水泥产量1.92亿吨,同比下滑4.7%,预计全年水泥产量21.4亿吨,同比下降10%左右。

最终,在高成本、弱需求的影响下,水泥行业的盈利能力在2022年遭遇了“跳水式”下降。

数字水泥网预计,2022年水泥行业利润预计大幅下滑60%至680亿元。从各区域的价格表现看,无利润增长区域,下滑幅度有所不同,利润下滑幅度较大的主要集中在珠三角、长三角、西南等地区。

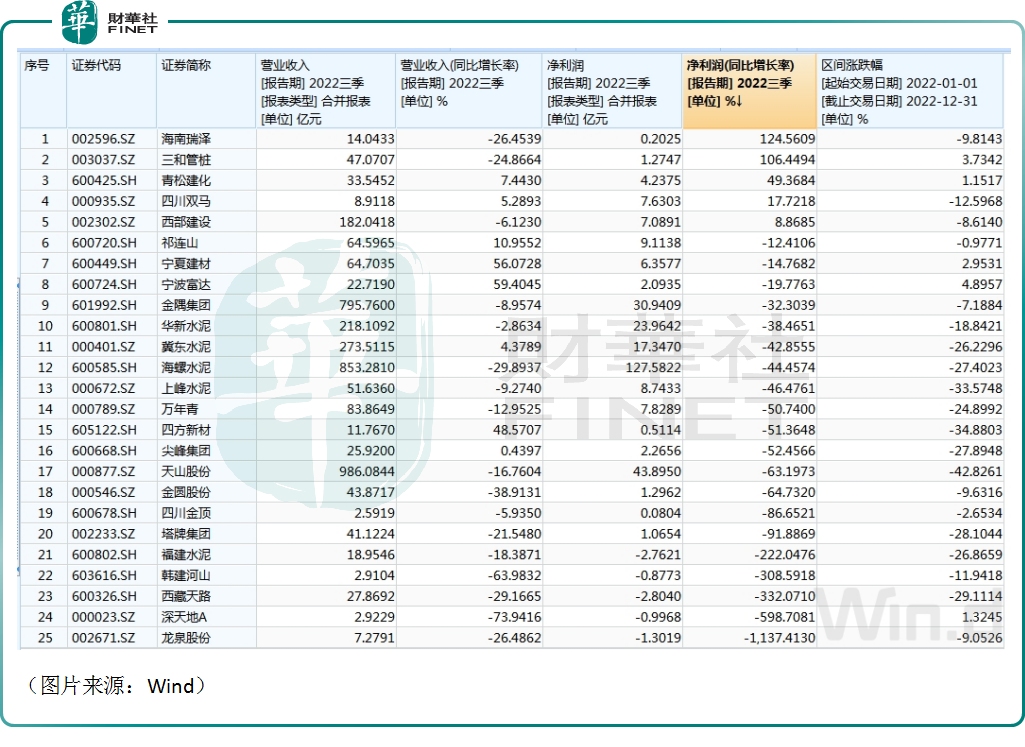

行业整体盈利能力下降也已经体现在了水泥股的业绩上。如下图Wind的数据所示,2022年前三季度,A股市场合计有25只水泥股,其中归母净利润在期内出现亏损的仅有5家,且亏损额并不大;但是,期内归母净利润同比增速出现下滑的占比很高,达到了80%,海螺水泥、华新水泥(600801.SH)、冀东水泥(000401.SZ)、天山股份等行业龙头均是如此。

另外,在归母净利润同比增幅普遍下降的同时,水泥股2022年的股价(以下均指前复权)也出现了普遍下跌。

例如,海螺水泥的A股于2022年累跌了27.4%,上峰水泥(000672.SZ)的股价在2022年累跌33.57%,华新水泥的股价在2022年累跌18.84%;而海螺水泥的H股在2022年累跌24.49%,亚洲水泥(中国)(00743.HK)的股价在2022年累跌17.36%;华润水泥控股(01313.HK)的股价在2022年累跌24.59%。

水泥行业能否在2023年迎来“触底反弹”?

不过,虽然2022年的境况不算太好,但从一些研究机构的观点来看,2023年的水泥行业还是有值得期待的地方。

中金公司发布研究报告称,近期地产、宏观支持政策密集发出,中央经济工作会议亦定调“稳中求进”,继续支持住房改善并维护地产供给端生态,在政策性金融、基建投资等方面均表态积极,水泥板块需求预期已获明显提振。展望2023年,需求有望实质性改善,供给端亦具备深化共识、加强管控的基础,行业基本面有望在供需面趋稳下走向景气回升,企业盈利有望修复。关注两条主线:1)受益行业需求改善,具备量价弹性。2)内生增长动能优秀,成长性兑现。

天风证券发布研报称,22年初受益于行业错峰生产执行良好,水泥价格延续了21年底的高位,但第二季度由于外部因素导致需求下滑超预期,叠加局部区域供给端竞争加剧等因素,水泥价格快速回落,7月份水泥价格逐步筑底,水泥企业第二季度、第三季度毛利率均创下近十年新低,但9月份进入旺季之后,在供给端错峰+成本上涨支撑下,水泥价格震荡上行,我们判断水泥企业盈利已基本筑底。23年需求仍存下滑压力,供给端来看,一方面行业总产能已经基本见顶,按照23年拟投建产能及对应置换产能计算,行业产能将净减少1350万吨;另一方面错峰生产力度有望继续加大:根据卓创资讯,22年水泥企业整体错峰生产力度相比2021年有所增加,而从近期部分省份公布的冬季错峰限产方案来看,大部分停产天数同比去年也有增长的趋势。我们认为虽然水泥已进入需求中枢下移时代,但经过2022年的调整,新的竞合关系或已形成,行业生态仍然保持良性发展,2023年行业供需或维持弱平衡,水泥企业盈利仍存阶段性修复契机。

华泰证券则表示,水泥行业边际改善的预期,波折的基本面修复,低估值仍是更优选择。考虑水泥库存较往年更高、房建投资的企稳的滞后性,水泥行业的利润率在2023年上半年或仍然承压。当前P/E和P/B分别较2008年以来平均低48%/57%,估值处于低位。维持行业的“增持”评级,预期的边际改善有望带动估值修复。低估值仍是更优选择。

结语

值得注意的是,除了A股市场之外,港股市场亦存在多只水泥概念股,包括亚洲水泥(中国)、西部水泥、海螺水泥、华润水泥控股等,而其中一些此前曾入选过“港股100强”榜单。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。

如今,由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”将于2023年2月24日香港港岛香格里拉大酒店举行。

虽然经历了一个业绩、股价“双杀”的2022年,但上述港股市场中一些实力强劲的水泥股依然有望入选最新榜单。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享