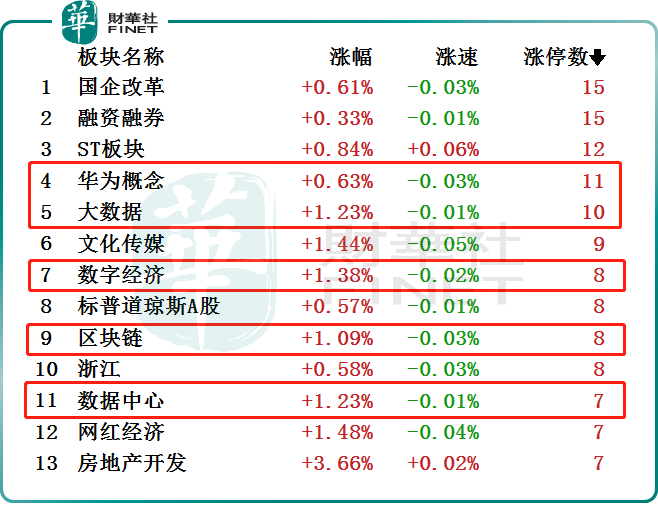

1月4日,信创主题板块持续活跃,华为概念、大数据、区块链、数据中心、数字经济等在内的细分领域概念股掀涨停潮!截至发稿,安妮股份(002235.SZ)斩获5连板、久其软件(002279.SZ)录得4连板、南天信息(000948.SZ)、深桑达A(000032.SZ)等均走出2连板。

消息面,日前国家发改委发表题为《加快构建中国特色数据基础制度体系,促进全体人民共享数字经济发展红利》的文章中提出,将着力建立数据流通和交易制度,构建适应我国制度优势的数据要素市场体系。

除此外,上海数据交易所于1月3日正式运营。而在此前试运行期间,上海数交所已形成了涵盖六大主要步骤的业务交易流程和基于交易流程的“7+6+1”制度规则文件,上线了新一代智能数据交易系统、中国数据产品登记系统、中国数据市场服务商系统,目前可基本实现数据产品线上一体化交易。

很显然,在行业利好持续发酵下,相关细分赛道的热度也是只增不减。

所谓信创即信息技术应用创新,是以数据安全、网络安全为基础,涵盖了从IT基础硬件到基础软件、应用软件及信息安全等多个领域,是数字经济的基础领域。其本质是发展国产信息产业,旨在实现“自主可控、安全可靠”的发展目标。

据前瞻研究院《2022年中国信创产业全景图谱》预测,在保守估计下,中国信创产业市场规模在2026年或将突破2万亿,2021-2026年年复合增长率为39.19%;在一般估计下,中国信创产业市场规模在2026年或将突破2.1万亿,年复合增长率为39.34%。

在万亿市场蓝海的号召下,近年来亦有不少企业纷纷入局,力争分得一杯羹。

据悉,在芯片领域,我国主要形成了以华为、飞腾为代表的ARM派,以兆芯、海光为代表的X86派,和以龙芯为代表的自研派。在服务器领域,华为于2019年推出基于ARM架构的鲲鹏920服务器芯片、英伟达也在2020年推出了基于ARM架构的Grace服务器芯片。

不过,即便各大巨头“群雄逐鹿”,但CPU和操作系统仍旧是我国信创产业中最薄弱的环节。

长城证券表示,中国CPU和操作系统领域国产化比率相对较小,2020年两个领域国产化率分别仅为0.5%和1.2%,其未来可发展增长空间较大。

长期来看,计算机领域的信创国产化是唯一出路已成为行业共识。与此同时,多家机构亦建议关注“大信创”板块后市的投资机会。

国盛证券认为,2022年是信创建设承前启后的关键年,而2023年是信创政策+订单双重确定性之下的加速放量之年。信创呈现扩大化、常态化和分散化采购的趋势,核心产品厂商议价能力有望提升。新案例、新订单不断,加速放量趋势显现,客观因素导致需求暂时承压,全面放开后迎来订单高峰。

华西证券指出,信创建设加速,国家电网、南方电网作为核心央企,信创将踏上加速建设进程。其中,电力领域自动化、数字化程度需求高,信息化领域投入大,购买力强,将是下一波发力重点,亟待迎来爆发。

东吴证券则表示,数据已经成为重要战略资源和关键生产要素,未来将实现数据要素的市场化配置,数据要素市场化处于0-1阶段,从基础设施建设到数据交易、流通,新市场带来更大弹性。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享