進入2023年,港股物業服務及管理板塊錄得開門紅,開啓連續上漲攻勢。1月6日,板塊上漲0.69%,其中中海物業(02669.HK)、濱江服務(03316.HK)、寶龍商業(09909.HK)均漲超6%,金茂服務(00816.HK)、越秀服務(06626.HK)、碧桂園服務(06098.HK)、保利物業(06049.HK)、綠城服務(02869.HK)等領漲;但也有少數個股出現下跌,例如,前段時間漲幅較大的雅生活服務(03319.HK)、華潤萬象生活(01209.HK)等。

港股物業股明星荟萃、濟濟一堂,今天帶大家盤一盤服務口碑較好的綠城服務,以及商業物業鮮明的華潤萬象生活。

綠城服務:物業服務是招牌

Wind數據顯示,近5日綠城服務股價累計漲幅超11%;近60日漲幅近30%,近來上漲態勢明顯。

綠城服務成立於1998年,總部位於杭州市西湖區,以品質著稱並聞名於全行業,被視為高端物業服務的引領者。

公司定位中國具領先地位的幸福生活服務商,圍繞人的全生活場景及房地產的全生命周期,提供多元化、與生活呈現強關聯的服務,包括物業服務、園區服務、咨詢服務及科技服務四類業務。

物業服務一直是綠城最重要的招牌之一,綠城創始人宋衛平認為只要樓盤和物業的品質夠強,自然不缺買家。為了顯示服務的多元化,他把綠城物業改名為綠城服務,並在2016年7月推向資本市場。

彼時初登港股的綠城服務,市值超過了彩生活(01778.HK),成為港股市值最高的物管企業,可謂一戰成名。

截至2022年6月30日,綠城服務的總在管合同建築面積達3.49億平方米的物業,已覆蓋全國30個省、直轄市和自治區,以及205個城市,服務的物業類型涵蓋市政公建項目、城市綜合體、商務寫字樓、别墅、公寓、學校、足球基地和高科技產業園等。

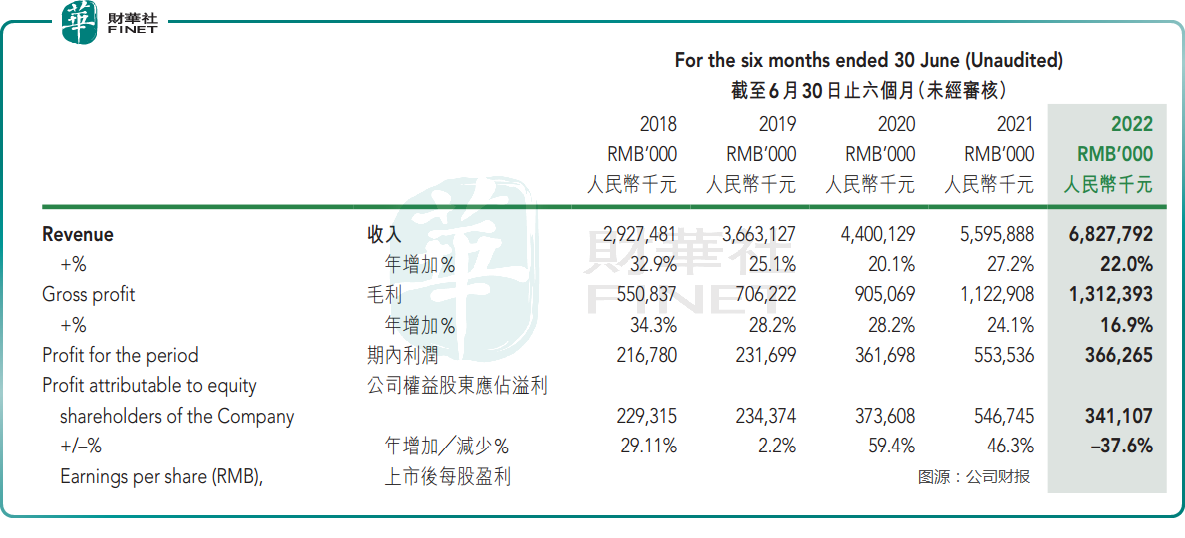

公司最新財報顯示,2022年上半年,綠城服務營收達68.3億元,同比增長22.0%,核心經營利潤為5.9億元,基本與去年同期持平,增速並不喜人;歸屬股東應佔溢利為3.41億元,同比下滑37.6%。

對於利潤下滑,綠城服務解釋,主要是期内特定金融工具公允價值變動收益較同期減少、資產減值損失準備及員工成本增加所致。

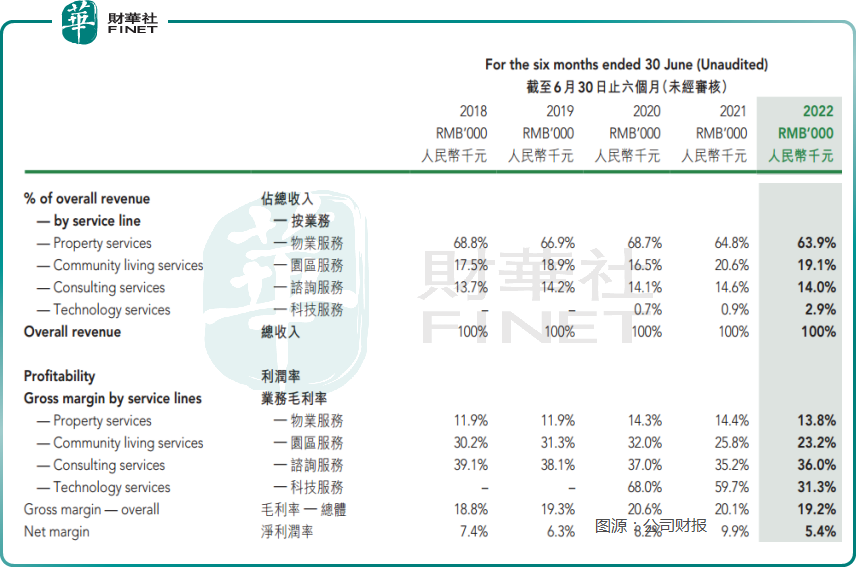

從業績構成看,綠城服務收入來自物業服務、園區服務、咨詢服務及科技服務四個業務板塊。其中,物業服務是公司最大的收入和利潤來源,2022年上半年佔整體收入的63.9%;其次為園區服務、咨詢服務、科技服務。

不過去年上半年,綠城服務主要業務的毛利率大都有所下滑,如物業服務、園區服務毛利率出現小幅下滑;咨詢服務毛利率小幅上漲;科技服務毛利率下跌最嚴重,同比下滑超28%。各業務板塊毛利率跌多漲少下,公司整體毛利率同業也出現下滑。

雖然2022年上半年交出一份乏善可陳的成績單,但基於綠城服務頭部企業的特性,不少券商依舊看好其未來發展。

中泰證券認為,綠城服務是國内老牌的高端物業服務商,規模上,公司位列全國前五;品牌上,綠城服務一直以高端物業定位深入人心。公司在日常經營中專注於維護優良的客戶口碑,盈利增速並未作為最核心的指標,隨著階段性的區域整合與内部優化到位,未來公司在經營導向上或盈利與口碑並重,首次覆蓋,給予「買入」評級。

華潤萬象生活:商業物業特色明顯

和綠城服務有所不同,華潤萬象的商業物業特色更為鮮明。

華潤萬象生活隸屬於華潤集團,是中國領先的物業管理及商業運營服務供應商。其前身可追溯至1994年,作為華潤置地(01109.HK)的一部分,為其開發和自持的不動產提供物業管理服務,早期以住宅為主,後續也開始為其開發的購物中心、寫字樓提供商業運營服務,以及向第三方項目提供服務。

公司正式成立於2017年,於2020年12月在香港上市,並在上市時引入了GIC、高瓴、中國平安、GLP等知名戰投入股。公司戰略定位為華潤集團旗下的城市品質生活服務平台,著力構建物業管理和商業運營兩大主營業務。

購物中心商管業務是公司區别於其他物管的鮮明特色。依託華潤置地的深耕核心城市和融資禀賦,公司在商管領域構築了深厚的競爭壁壘。

最新財報顯示,截至2022年中期末,公司已開業購物中心74個,其中30個零售額在當地城市排名第一,62個排名前三,在重點城市實現深耕佈局。

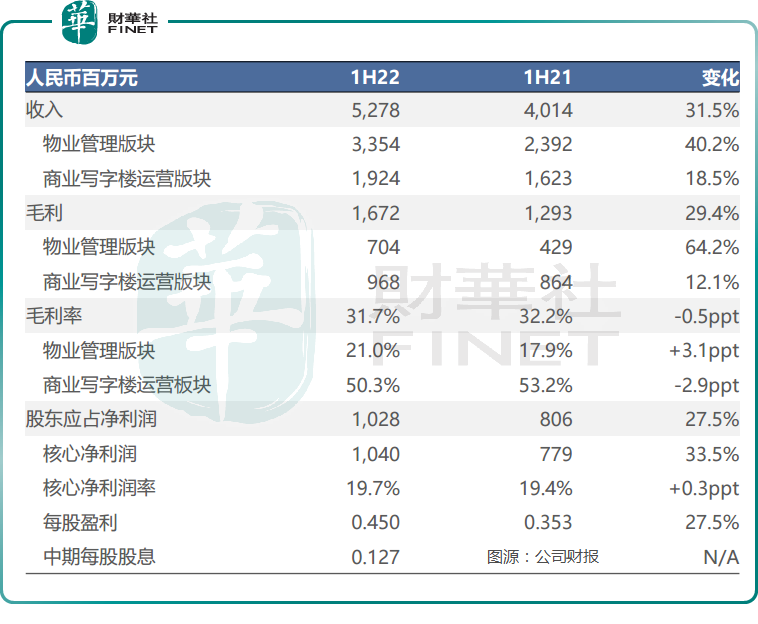

在面臨多重市場壓力的情況下,2022年上半年,華潤萬象生活業績穩健增長,超預期兌現業績承諾。期内公司實現營業收入人民幣52.78億元,同比增長31.5%;實現核心淨利潤人民幣10.40億元,同比增長33.5%。

雖然自疫情以來,各行各業面臨宏觀經濟承壓、市場競爭加劇等不利因素,但華潤萬象生活旗下購物中心業績彰顯強勁韌性。去年上半年,公司商業寫字樓運營板塊逆市增長,板塊收入實現19.24億元,同比增長18.5%。

公司在管購物中心規模業績持續提升,截至2022年6月末,公司在營項目數量增長至74個,面積達到816萬平方米,62個項目零售額排名當地市場前三,佔比高達83.8%;在營重奢購物中心數量增至11個,排名行業第一。

雖然商管特色顯著,但物業板塊仍是華潤萬象生活的收入大頭。2022年上半年,物管板塊收入同比增長40.2%至33.54億元。

這個高增長離不開公司持續拓展第三方物業,擴大物管規模。2022年上半年,公司獲取以深圳羅湖區南湖街道、筍崗街道「物管城市」服務項目、濰坊市奎文區環衛項目等為代表的35個城市空間項目,年化合同金額達2.56億元。

另據華泰證券統計,華潤萬象物業自2022年以來斥資45.80億元,連續收購三家民營房企禹洲集團(01628.HK)、中南建設(000961.SZ)和祥生控股集團(02599.HK)旗下的物管公司,大幅提高了公司在華東地區的項目密度。

截至2022年中期末,公司物管業務在管面積達到2.53億平方米,覆蓋社區生活空間、辦公產業空間、城市公共空間三類業態。

華泰證券認為,公司憑借購物中心商管的深厚競爭壁壘,物管的清晰發展路徑,以及大會員體系的探索,有望實現中高速業績增長。

小結

作為行業以服務見長的綠城服務,和以商管見長的華潤萬象生活,兩者無論是業務規模還是資本市場市值均是行業佼佼者,這兩只特色鮮明的物業股能否入圍第十屆「港股100強」值得期待。

「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起,活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。

歷經十載,「港股100強」影響力逐年擴大,已經成為港股市場一年一度的盛事,同時也是香港資本市場的價值新標桿及投資風向標,深受專業機構、市場及社會各界的認同和信賴。

此前已經有多家物業公司入選港股百強,而「2022香港上市公司發展高峰論壇暨第十屆港股100強頒獎典禮」即將於2023年2月24日舉行,兩家物業巨頭能否入圍新一屆港股百強?答案不日將揭曉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享