国产替代化是中国制造到中国创造的一个背景缩影。不同行业均涉及到,但汽车行业尤为明显,尤其在汽车零部件中的汽车电子领域。

汽车电子与汽车智能化紧密相关。2022年可以说是汽车智能化浓墨重彩的一年,行业内打响汽车智能化军备赛,各大车企不约而同的把研发的重心对准到智能化领域,把智能驾驶作为重头戏。

汽车电子概念的上市公司鱼龙混杂,比较典型的有德赛西威(002920.SZ)、法拉电子(600563.SH)、均胜电子(600699.SH)、华阳集团(002906.SZ)等。

纵观整个A股的汽零板块,优质上市公司并不多,主要体现在百元股价的不多,同时市值也较低。

尽管起伏不定,但德赛西威目前已经坐实百元股,而且市值处于汽零板块上游,还是可圈可点的,不过其耀眼之处的可持续性有多强值得深思,这关乎其2023年的资本市场表现

01域控制器国内龙头

底盘是新能源汽车的一个分界线,底盘之上价值最大的则是智能座舱(人机交互、娱乐系统),底盘之下价值最大的两大板块则是主要为动力系统与智能驾驶。

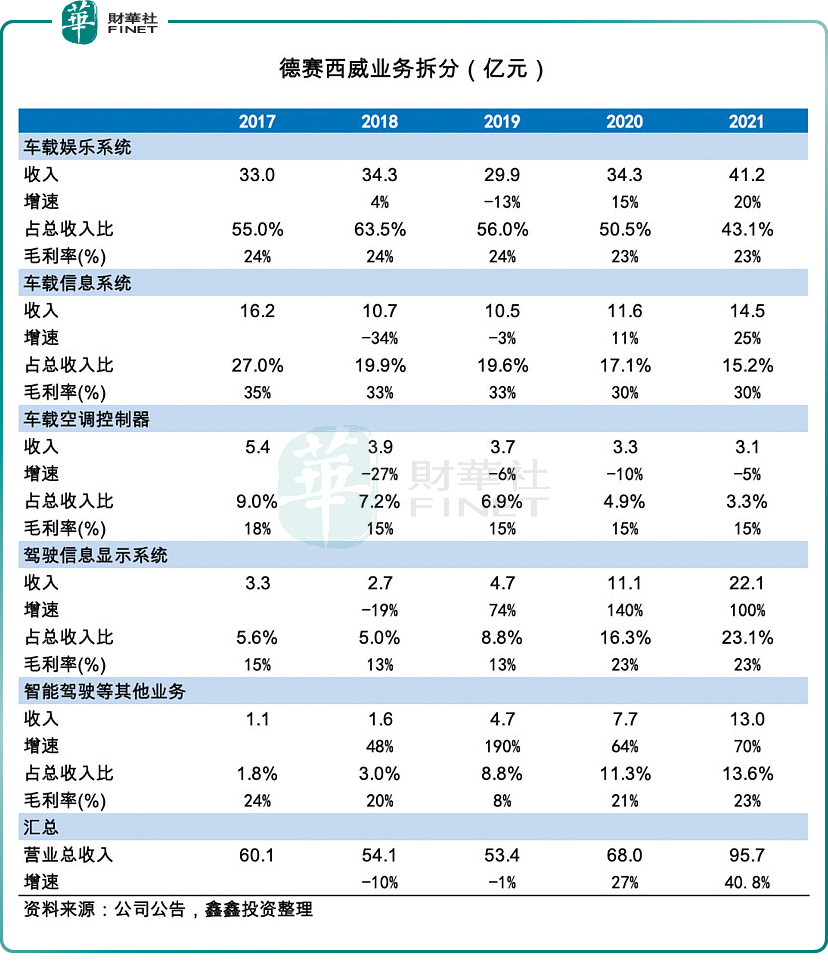

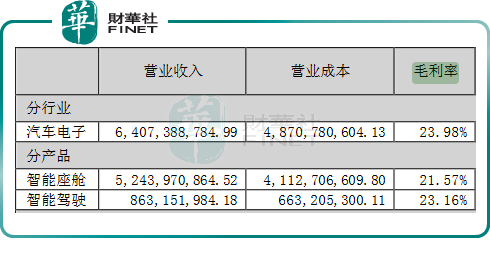

德赛西威的主打业务目前虽是智能座舱与智能驾驶两手抓,但结果层面目前侧重于前者,以2022半年年报来看,两者贡献的营收分别为52.44亿元、8.63亿元,占总营收的比重分别为81.84%与13.47%。

公司起初是做车载信息娱乐系统起家的,2016 年布局智能驾驶领域,开始聚焦于智能座舱、智能驾驶和网联服务三大业务群。2018年智能驾驶的营收占比为3%,2021年升高至13.6%。

公司在2017-2021年的营收结构变化情况如下表所示(单位:亿元):

从上表看出,虽然智能驾驶业务占比较低,但近几年呈增长趋势,有望成为公司的第二增长曲线。

智能座舱业务包括智能座舱域控制器、车载信息娱乐系统、驾驶信息显示系统(仪表盘等)、车身信息与控制系统(空调控制系统等);

智能驾驶业务主要包括域控制器、自动泊车、环视系统等ADAS业务。

上述两项业务有个交汇点——域控制器,德赛西威正是A股汽车域控制器的龙头,而且两个热点领域的域控制器都在做,这是一个闪光点。

那么,域控制器在智能座舱与智能驾驶的重要性如何?前景有如何?

从分布式到域内融合(第一阶段),再到跨域融合(第二阶段),最终抵达中央集成(第三阶段),这是软件定义汽车大背景之下的汽车电子架构的进化趋势。

目前从车企角度来看处于域内融合阶段,变化点是原本各自独立的ECU逐渐被功能更集中、算力更强的域控制器所代替,而集成众多 ECU、传感器、控制器的域控制器将成为主流方案,并扮演核心角色。

汽车行业普遍认为,域控制器是汽车电子行业未来竞争门槛最高、利润最高的部分。

前景方面,据麦肯锡预测,2025年全球域控制器市场规模有望达到1280亿美元,其中智能座舱域控制器与自动驾驶域控制器有望达到520亿美元;西南证券预计到2025年国内乘用车域控制器市场有望达1181亿元。

目前,德赛西威旗下的域控制器产品已经历经四代:IPU01、IPU02、IPU03、IPU04。

衡量域控制器产品实力的指标一个是算力,一个是可实现的功能与服务的车型(是高端车还是中低端车)。

算力方面,公司旗下的IPU02覆盖的算力范围是4-32TOPS、IPU03可提供30TOPS算力、IPU04覆盖110TOPS到1016TOPS。

IPU01最早量产,2021年出货量在百万套级别;

IPU02可实现行泊一体、记忆式泊车、条件代客泊车AVP等功能;IPU02已经涵盖到上汽、长城、广汽、通用以及造车新势力等车企配套体系。

IPU03可实现360度全方位感知,支持高速场景下的上下匝道、自主变道、塞车路况下的自动跟车,低速场景下的自动泊车APA等功能,IPU03在2020年用于小鹏P7。

但德赛西威的重头戏还是在IPU04。

官方表示,IPU04单产品价值比较高,因为服务的对象是高端电动车,而智能驾驶的水平与等级则是衡量高端车的一个重要标准。

IPU04在智能驾驶业方面已经进入收获期,在理想汽车(L9)、小鹏汽车等车型上进行量产。同时也已累计获得超过10家主流车企的项目定点,步入规模爬坡期。

关于IPU04的未来出货量,官方根据定点情况,保守估计2024、2025年可能会在百万台的水平。

目前公司的自动驾驶域和座舱域还没有集成,官方表现下一代肯定是要集成化的,这就是前文提到的要走跨域融合的路径(第二阶段)。

总而言之,公司的域控制器对智能座舱与智能驾驶的绑定,可以说是踩对了风口,而且是渐入佳境。

02估值瑕疵点

德赛西威的估值瑕疵之处有两点,一个是在产业链上有给上游“打工”的嫌疑,二是竞争格局方面,虽然在国内领先,但放眼全球存在感依然较弱。

先看第一点,域控制器拼的是算力,而算力的高点还是看域控制器内部的核心原材料——芯片。

芯片供应商方面,德赛西威正是依靠英伟达起家的,当时是英伟达在国内的第一家授权合作伙伴。

从上下游的利润分配来看,英伟达在吃肉,德赛西威在喝汤,二者的毛利率的差距悬殊则是最有力的证明。

德赛西威在2022上半年毛利率在20%出头。

而英伟达在2022年第一季度、第二季度的毛利率分别为65.5%、43.5%,远大于德赛西威。

从2021年的成本构成看,德赛西威的直接材料(芯片为主)占总成本的比重为91.5%。行业数据显示,从价值量看,自动驾驶芯片已经占到自动驾驶域控制器的50%左右。

因此,德赛西威在产业链上的地位处于被动的,如果上游的芯片断供或者涨价,将带来严重后果。

座舱和智驾的芯片供应商较为稀缺,德赛西威背靠英伟达确实得到了较高的估值,但是英伟达不会把鸡蛋只放进德赛西威这一家篮子里。

经纬恒润宣称已能提供适配英伟达芯片的智驾方案,这意味着德赛西威的先发优势和垄断优势会逐渐变小。

竞争格局方面,国内厂商方面,公司的对手有东软集团、航盛电子、华为、科博达、阿尔特、华阳集团、经纬恒润、均胜电子等。

根据盖世汽车在2022年5月份的评定数据,德赛西威在国内市场份额方面位于第一。

但放眼全球,伟世通、大陆、博世等在全球占据主导地位。而且最早提出域控制器概念的是博世(2016年提出),因此,德赛西威等国内企业存在抄作业的嫌疑。

以2022半年报数据来看,德赛西威的境外收入仅为7.45%,尽管公司在海外已经成立了相应的分公司,但是进展较为缓慢,原因还是产品的优势没有体现出来,要知道博世与大陆的域控制器的芯片供应商同样是英伟达。

关于德赛西威未来估值需关注的有产品算力的晋升情况、在高端车型方面的合作与出货量、全球化的进军效率、是否在英伟达之外能找到其他的芯片供应商以提升产业链的话语权等。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享