百年大计,教育为本。教育的信息化,是我国教育行业发展的大势所趋,我国各地政府和教育机构为此付出了不少心血。

按服务类型划分,教育信息化市场有四类,分别为硬件设备销售、软件服务、综合IT解决方案服务以及内容服务(如在线教育)。教育IT解决方案能够有效提高学校及教育机构的运营效率和服务质量,从而促进我国教育行业中信息服务系统的建设。代表性教育IT解决方案包括智能交互面板、云平台、智慧校园、行政管理系统等。

来自广西地区的迈越科技股份有限公司(以下简称“迈越科技”),是广西教育及政府信息化市场中的一名综合IT解决方案服务供应商,其在广西教育信息化发展中扮演着重要角色。

为在这条发展前景明确的赛道中抢滩更多的市场蛋糕,迈越科技拟于香港资本市场上市。但公司2021年4月及2022年4月两度在港交所递交的招股书均显示失效,于2023年1月10日,公司开启了“三战”港交所的征程。

迈越科技的市场地位及其所在的市场,均能反映出其有良好的发展前景。但对于当下的迈越科技来说,也面临着诸多挑战,这些挑战令公司面临成长的烦恼。

广西教育信息化市场“排头兵”

迈越科技的前身是南宁迈越软件,后者于2003年成立。后来,公司相继成立了广西常宁、广西思伦捷、数广迈越等子公司,以为广西教育领域客户提供综合IT服务。

目前,迈越科技主要专注于利用大数据、物联网、云计算及人工智能等技术提供定制综合IT 解决方案服务,以赋能智慧校园发展,主营业务则是提供IT解决方案服务、销售硬件及软件以及向客户提供独立的IT服务。

为补充公司的综合IT解决方案服务,公司已开发涉及先进技术的产品供应组合,如大数据分析(如迈越大数据分析平台、迈越信息化诊改平台)、物联网、云计算(如创鹏云桌面虚拟化系统)和人工智能(如迈越一站式网上办事大厅系统)。

如以下是迈越数据可视化平台中学生的信息,供学校和教师决策过程提供指引。

迈越科技是广西为数不多拥有自研产品组合的本地教育IT解决方案服务提供商之一。在政府采购大数据研究院及政府采购大数据网于2022年联合刊发的“广西政府采购信息技术服务最具竞争力50强”中,迈越科技排名首位。

迈越科技所在的市场发展前景光明。

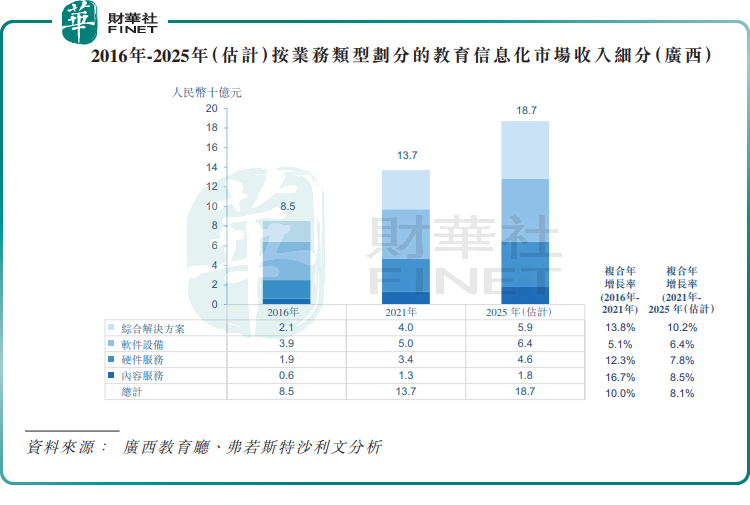

数据显示,我国教育公共支出总额为教育信息化市场的主要资金来源,约占2021年教育信息化市场的总市场规模的83%。受益于《广西教育信息化发展规划(2017–2020年)》及《广西教育提升三年行动计划(2018–2020年)》等政策红利推动,广西的教育公共支出总额的持续增长预计将进一步推动教育信息化市场的发展。

根据广西教育厅、弗若斯特沙利文数据,广西教育信息化市场的总收入有望在未来五年内保持增长,到2025年将达到187亿元,2021年至2025年复合年增长率达8.1%。

作为行业龙头,迈越科技绑定了广西不少政府机构、教育机构(如广西大学、梧州学院)等终端用户,并向一些IT服务提供商、企业及个人提供硬件/软件服务。公司在市场上的投标中标率较高,2022年前三季的中标率达77.5%,连续几年保持在70%以上,且竞标所获项目带来的收入逐年增长。

直至最后可行日期,公司获得36个综合IT解决方案项目,预期可获得收入3300万元,并完成45个合约金额合计1.25亿元(不计增值税)的项目。

“尖子生”的成绩单也波动

迈越科技的经营业绩并不稳定,同时因行业特性,公司的盈利能力较强。

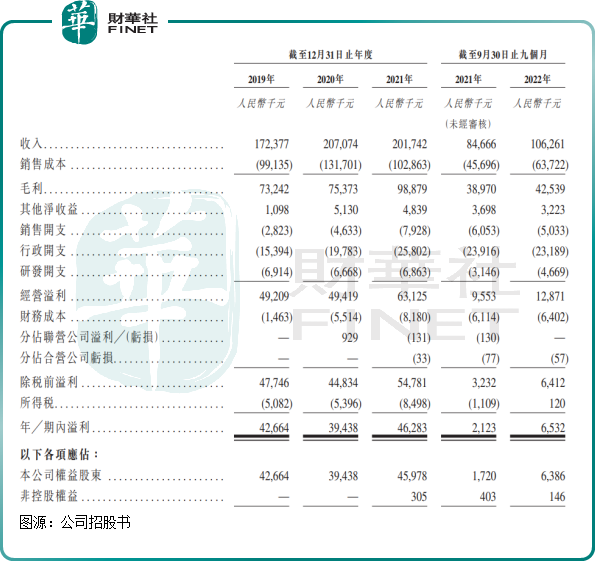

2019年至2021年,迈越科技分别实现营收1.72亿元、2.07亿元、2.02亿元;公司权益股东应占溢利分别为4266.4万元、3943.8万元、4628.3万元;实现纯利率分别为24.8%、19%、22.9%。

2022年前三季,公司的营收和权益股东应占溢利双双增长,分别增至1.06亿元及638.6万元,纯利率则低至6.1%,主要是受季节性因素影响。

将业务范围向政府领域拓展,有望为迈越科技带来更多的营收增量,迈越科技正朝着该方向努力。

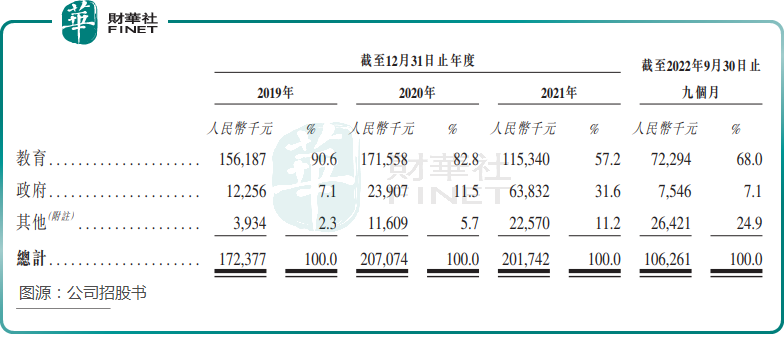

2019年至2021年及2022年前三季,公司向政府领域提供服务产生的收入分别占公司总收入的7.1%、11.5%、31.6%及7.1%。公司计划在政府领域进一步巩固市场地位,同时寻求进一步扩大公司在教育及其他领域的客户基础。

正值大力拓展政府客户期间,为何去年前三季公司来自政府领域的收入比重出现骤降?

公司为此解释道:主要由于截至2021年自客户F-1取得的项目大致完成。由此可见,公司若要维持订单量的增长,需要不断开拓客户群体,从而减缓对大客户的依赖症。

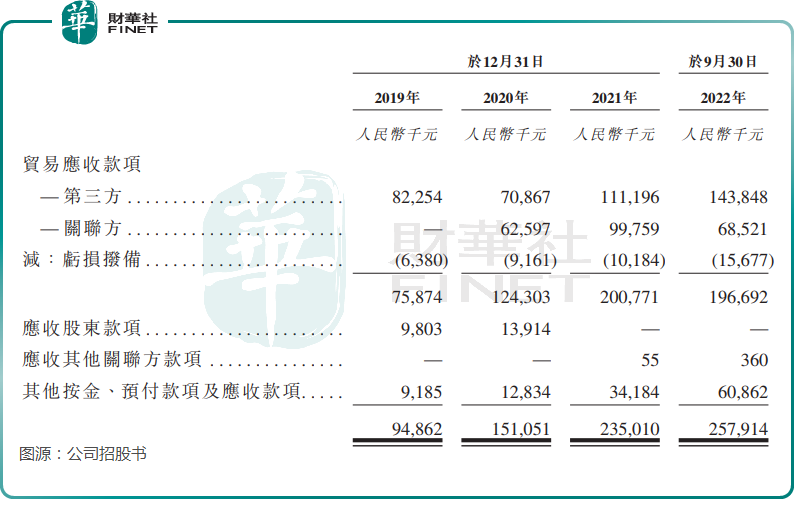

贸易应收款大增

值得留意的是,迈越科技在客户群体不断拓展的同时,遇到了应收账款高企的困境。

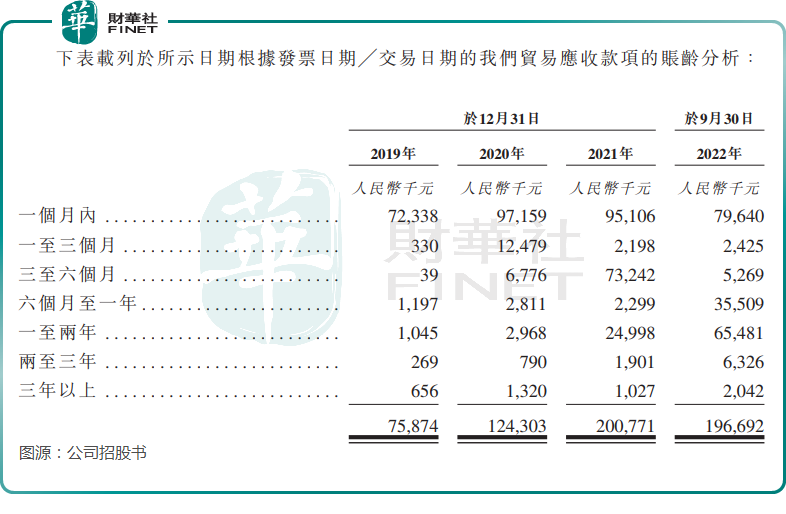

迈越科技通常于收到客户的验收单后授予客户自开票日期起为期30日的信贷期,但越来越多的客户未能在30日信贷期内结清账款,导致公司应收账款越来越高。

于2019年至2021年及2022年前三季,公司账龄超过30日的贸易应收款项分别为353.6万元、2714.4万元、1.06亿元及1.17亿元,分别占贸易应收款项的4.7%、21.8%、52.6%及59.5%,同期公司贸易应收款项周转天数分别为92天、177天、295天及511天,呈现快速上升趋势。

为此,迈越科技不得不作出亏损拨备,从而严重影响到了公司的盈利能力。

公司贸易应收款的亏损拨备由2019年的638万元快速提升至2022年前三季的1567.7万元,而公司的权益股东应占溢利在2022年前三季不足700万元。

应收账款高企下,导致迈越科技的现金流状况并不稳定。2019年-2021年及2022年前三季,公司经营活动产生的现金流量净额分别为4384.7万元、549.7万元、667.5万元以及-1542.1万元,波动较大。

因此,在拓展客户群体的同时,迈越科技需甄别出客户信誉情况,减少与“赖账”客户的合作,才能更好地提升公司的盈利质量。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享