2022年房地產行業的不確定性蔓延到了物業服務行業,資本市場表現動蕩。雖然行業面臨一定困難,但是行業規模仍在擴大,其中不乏一些頭部企業趁機加碼拓展規模,世茂服務就是其中一個典型。

世茂「大飛機戰略」重要雙翼之一

世茂服務(00873.HK)是世茂集團附屬子公司,同時也是世茂集團「大飛機戰略」重要雙翼之一。

2020年,世茂提出「大飛機戰略」,其中,以房地產開發為核心主體,以酒店管理、物業服務、商業辦公、文化娛樂、金融為「雙翼」,以高科技、醫療、教育、養老、文化等投資為平衡發展「尾翼」。

2020年10月,作為「雙翼」之一的世茂服務在香港聯合交易所成功掛牌上市,其無論是在世茂集團的地位,還是在行業的地位日益鞏固。

雖然孵化於世茂集團内部,但世茂服務已經擁有超過15年的物業管理經驗,重點佈局長三角、環渤海、華南與中西部四大核心城市群。

公司服務組合不僅有住宅物業,還涉及政府及公共設施、學校、康養中心、機場候機室貴賓廳等城市服務的眾多細分領域。

截至2022年6月30日,公司合約面積3.33億平方米,在管面積2.56億平方米,簽約物業1574個,覆蓋全國128個城市,涵蓋住宅、學校、醫院、辦公樓、產業園、交通樞紐等業態,為近320萬業主和用戶提供綜合物業管理、多元增值服務、城市服務業務及數字科技業務。

當前公司規模已經處於行業領先地位,並多次位列物管行業綜合實力百強榜單前十位。

加速項目拓展毛利率下滑

2022年上半年,市場對於房地產行業的憂慮蔓延到了物業服務行業。面對行業動蕩,世茂服務加速對第三方項目外拓。2022年上半年,公司中標多個合同金額高、示範效應強的標桿項目,例如北京中醫藥大學良鄉及和平街校區項目、西交利物浦大學太倉校區項目、宜家·理想城、中國工商銀行嘉興分行項目等。

期内,公司新增住宅項目合約建築面積佔比達到51.7%。新增非住宅項目合約建築面積中,約有50.0%為產業園,學校和醫院等有較高業務價值的項目;其中高校類項目合約建築面積佔比達到非住宅類的32.8%。

2022年上半年,世茂服務的在管面建築積實現2.56億平方米,同比上升46.2%;合約建築面積實現3.33億平方米,同比上升39.3%。

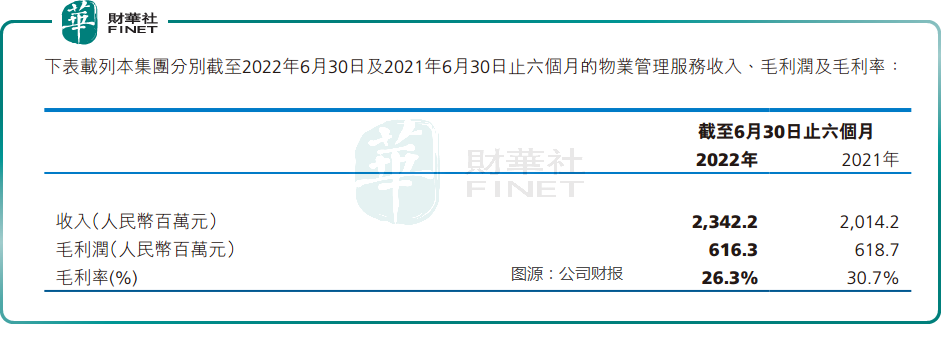

由於在管建築面積的穩步增長,期内世茂服務物業管理服務實現收入人民幣23.42億元(單位以下同),同比增長16.3%,收入佔比為54.9%,充分發揮了「壓艙石」的作用。

不過期内物業管理服務毛利潤水平有所下降,約為6.16億元,較2021年同期下降0.4%;毛利率為26.3%,與2021年同期的30.7%相比,下降4.4個百分點。

公司解釋下滑原因主要是第三方項目比例提升較快,相較於來自世茂集團的項目,第三方項目的毛利率比較低;其次,公建類項目佔比快速提升,相較於住宅類項目,公建類項目的毛利率比較低。

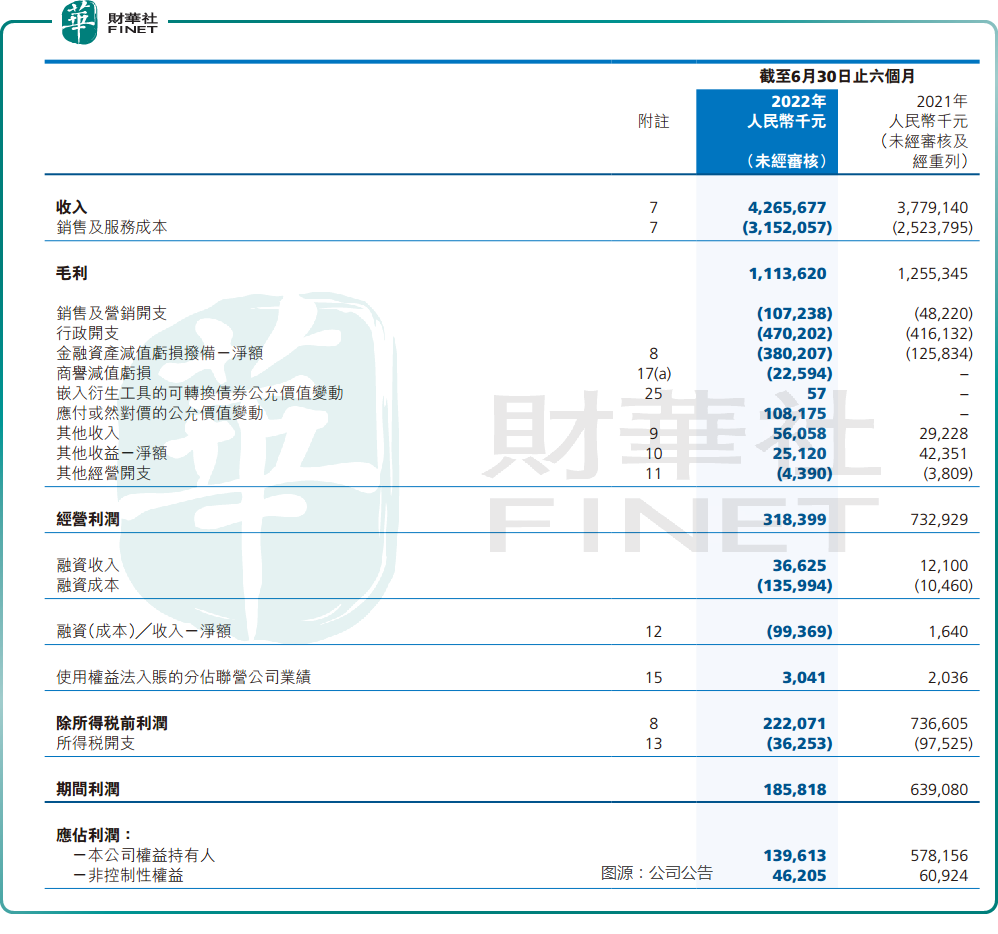

在物業管理等主要板塊收入增長帶動下,2022年上半年,世茂服務營業收入42.66億元,同比增長12.9%。不過期内公司權益持有人應佔利潤約1.4億元,同比下降約75.9%。

光大證券研報指出,減值與可轉債利息費用增加影響公司利潤。期内公司金融資產減值虧損3.8億元,較2021年同期1.3億元增加約202%。

不過光大證券同時認為,世茂服務的外拓能力顯著提升,第三方在管面積佔比超75%,具備獨立發展能力。鑒於市場已經充分反映其悲觀預期,故維持「增持」評級。

小結

在經歷去年一年的行業動蕩之後,近期港股物業股迎來估值重構,成為市場關注的重點板塊之一。

目前在港股市場頗具影響力的「港股100強」評選正在火熱拉開,「2022香港上市公司發展高峰論壇暨第十屆港股100強頒獎典禮」即將於2023年2月24日舉行,物業股曾在過去九屆「港股100強」中斬獲不俗排名。在港股上市兩年後,世茂服務能否入圍評選值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享