国际顶级投资银行摩根士丹利(MS.US)与高盛(GS.US)几乎在同一日公布了截至2022年12月31日止的第4财季业绩及2022年全年业绩。

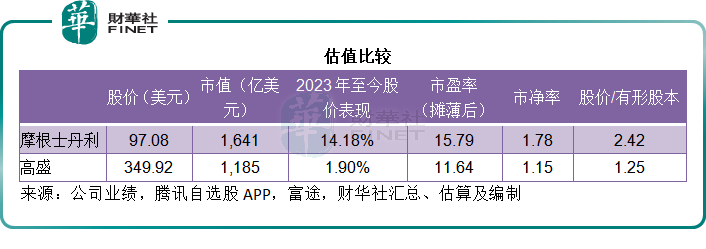

然而,市场对于这两家顶级投行业绩的反应却是冰火两重天:公布业绩后,摩根士丹利的股价大涨5.91%,当前市值为1,641亿美元,而高盛的股价则下挫6.44%,市值收缩至1,185亿美元。

归其原因主要与业绩有关。

尽管摩根士丹利与高盛的第4季及2022年全年利润均按年下滑,但在投资者心目中,它们的跌幅却各有不同——摩根士丹利的跌幅没预期严重,而高盛的表现却逊于预期。

所以,虽然2023年才过了半个月,摩根士丹利2023年以来已累计上涨了14.18%,显著跑赢高盛的1.90%。从估值来看,大摩的市净率高达1.78倍,市盈率也有15.79倍,明显高于高盛的市净率1.15倍和市盈率11.64倍。

财华社认为,摩根士丹利的估值更高,主要因为业绩较高盛优胜,相对来说受资本市场回落影响的敏感性没高盛大,而且回馈股东的力度更大。

2022年第4季业绩比较

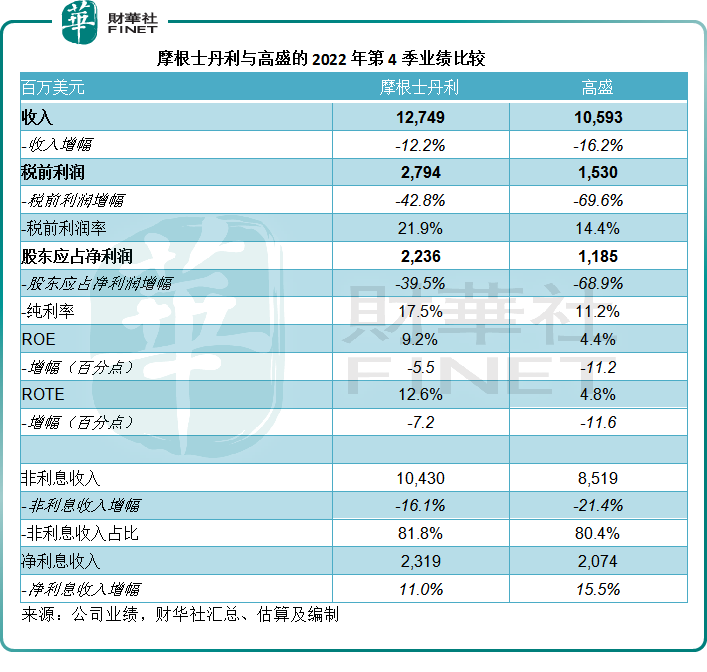

就2022年第4季业绩而言,高盛与摩根士丹利的收入都出现双位数跌幅,同时利润更大跌三成以上,不过从盈利能力来看,大摩仍优于高盛。

2022年第4季,摩根士丹利的季度收入同比下降12.2%,至127.49亿美元;高盛的季度收入则按年下滑16.2%,至105.93亿美元,主要受期内美联储加息拖累美股整体表现,投行业务显著收缩所影响。

摩根士丹利的季度净利润为22.36亿美元,同比下降39.5%,但规模上仍为高盛的两倍,高盛的季度净利润同比下滑68.9%,至11.85亿美元,见下表。

2022年业绩比较

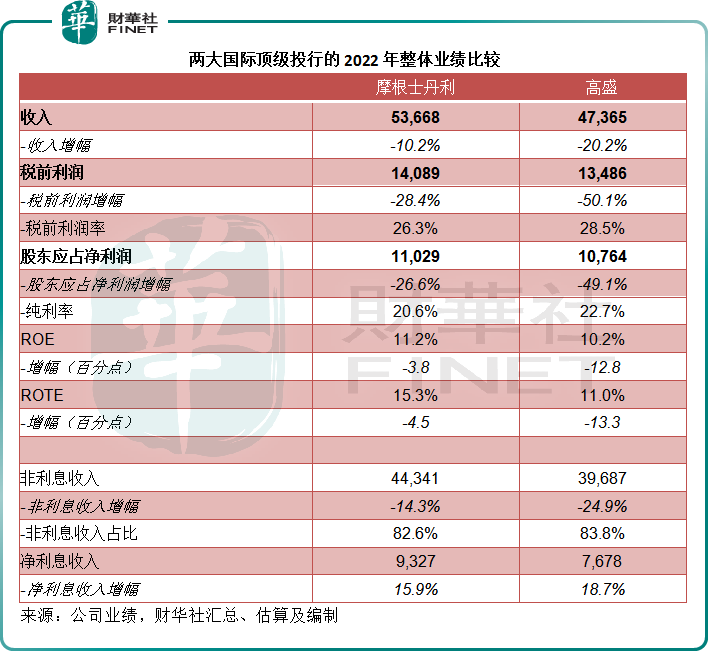

平滑季节影响因素,从2022年全年业绩来看,高盛的盈利能力依然好于摩根士丹利。

2022年全年,高盛收入同比下滑20.2%,至473.65亿美元,主要反映投行业务收入按年下滑47.93%,抵消了其他业务收入的增长;同样摩根士丹利的投行业务收入也按年下降49.07%,但交易业务按年增长8.73%稍微缓和了此等影响,大摩的全年收入同比下降10.2%,至536.68亿美元。

大摩业绩好于高盛,秘诀是什么?

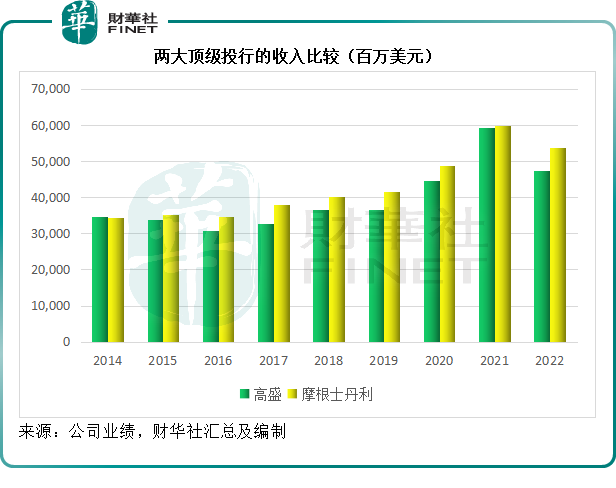

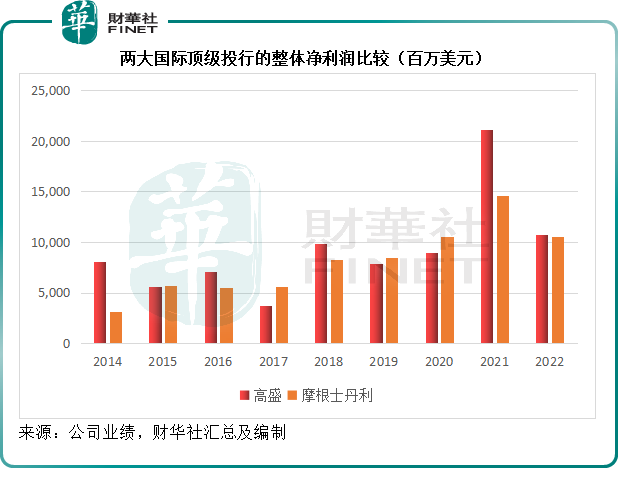

见下图,从收入规模来看,除了2014年和2021年之外,摩根士丹利的收入规模要显著大于高盛。

但是,尽管高盛的收入规模明显不及摩根士丹利,其整体利润与大摩的差距却不是那么大,见下图,2022年高盛的全年净利润为107.64亿美元,大致与摩根士丹利的110.29亿美元相差不大(至少没有收入规模的差距大),而在过去的部分年份,高盛的净利润规模甚至显著大于摩根士丹利,例如美股IPO创纪录而且并购交易活跃的2021年。

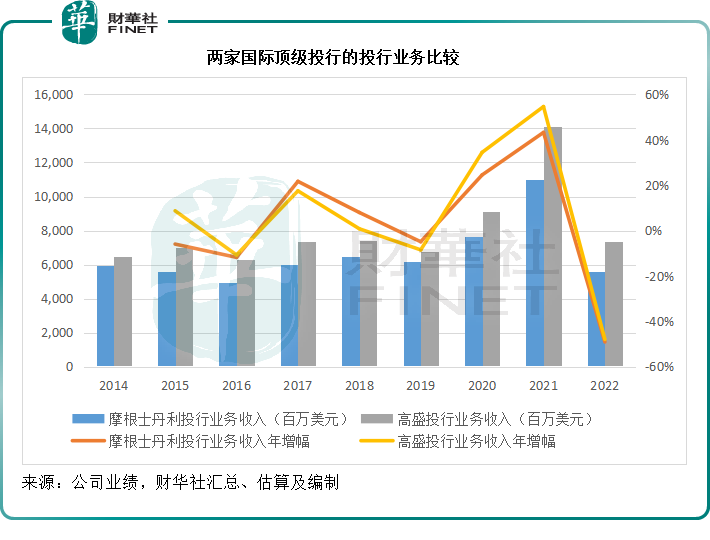

这是因为高盛更专注于投行业务。见下图,对比于摩根士丹利,高盛的投行业务收入规模一直占据主要优势。

美联储在2022年累计加息4.25个百分点,同时持续缩减资产负债表,令全球美元流动性收缩,也带动了美元资产的整体成本上升。在这样的背景下,资金对于资产的风险回报率要求变得审慎,导致二级市场的资金出走,避到更安全的资产——例如新发行(即计及加息影响)的美元国债以及增长潜力更理想的新兴市场,例如A股、港股和中概股。

美股下滑,顺带对一级市场的交易带来负面影响——既然二级市场估值不佳,企业的上市意愿自然显著下降,而且因为估值欠理想,已上市企业再融资活动也不活跃。

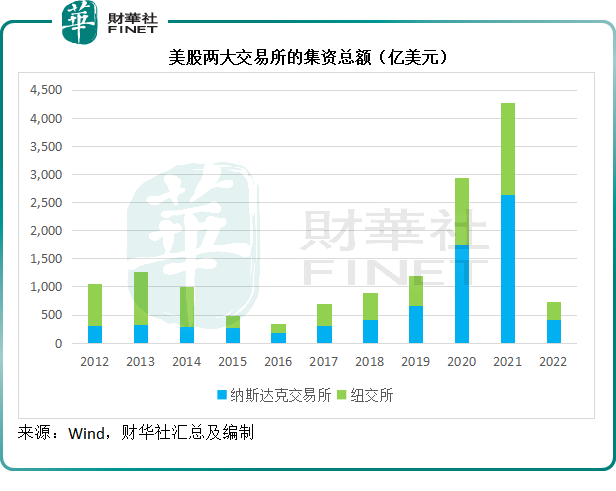

Wind的数据显示,纳斯达克交易所的2022年总集资额只有406亿美元,按年下滑84.56%;纽交所的总集资额同比下滑80%,至327亿美元,见下表。

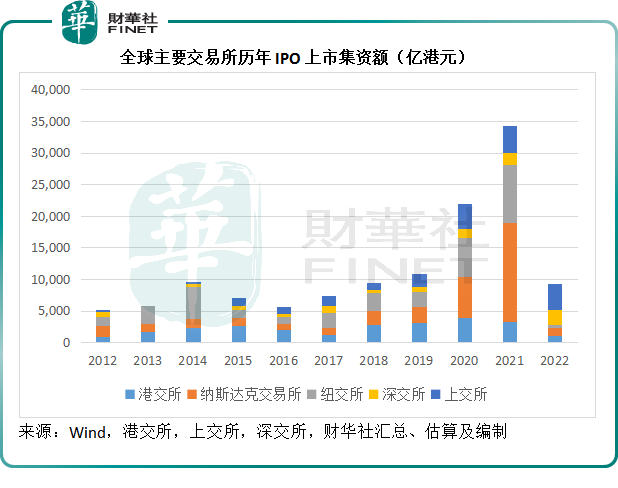

其中首次上市集资额收缩的幅度最为显著,纳斯达克交易所的IPO集资额同比下滑91.72%,至166亿美元;纽交所则按年下滑95.45%,至53亿美元。见下表,这两大美国交易所的IPO筹资额显著低于A股深交所和上交所,而纽交所的集资规模仅相当于港交所的40%左右。

正是因为上市及上市后集资活动显著收缩,加上二级和一级市场表现不振,也搁置了众多并购交易(因估值不佳),美国商业银行们的投行业务显著收缩。

对于主营利息业务的商业银行,因为美联储加息带来了丰厚利差——资产端提高收益率的可能性增加,其利息业务得以强劲发展,抵消了费用业务(尤其投行)下滑的影响,所以整体是利好的。

例如,利息业务收入占了五成以上的摩根大通(JPM.US),虽然投行业务收入(仅占2022年总收入的5.2%)同比下滑48%,但由于净利息收入同比增长28%,其整体收入按年增长6%。

然而,对于非利息业务占比较高的顶级投行高盛和摩根士丹利(非利息业务占比在80%以上)来说,加息对其业务的打击更大——加息拖累股市表现,导致其主要依赖的费用业务(主要包括交易、股权融资以及投行业务)受挫,也因此它们的收入和利润跌幅如此显著。

从利润表现来看,高盛的纯利跌幅比摩根士丹利严重。2022年,高盛的普通股股东应占净利润同比下滑49.1%,至107.64亿美元,而摩根士丹利的全年净利润则按年下滑26.6%,至110.29亿美元。

这是因为相对来说,高盛的非利息业务当中,投行业务的规模要大于摩根士丹利,也因此受到的市场冲击更大,从上图可以看出,高盛2022年的投行业务收入规模相当于摩根士丹利的1.31倍。

除了投行业务之外,高盛还专注于交易、资产管理等业务,由于2021年美股表现屡创新高,高盛的投资收益也十分丰厚,但是2022年受加息影响,美股显著回落,高盛的投资收益也显著收缩,可见其业绩更容易受到股市表现影响。

摩根士丹利则有点不一样。高盛自诩为全年并购交易完成数量第一,而摩根士丹利则自诩为财富和投资管理第一。

并购和投行,属于“看天吃饭”的业务范畴,股市好,业务自然兴旺,这在降息周期尤为突出,这是因为利息成本下降,投资者能够筹借到更多的资金撬动规模更大的交易,而且利率低,投资者也更乐意将资金投入到股市碰运气,甚至贷款炒股,以赚取更有利的差价(股市上扬能轻松抵消较低的借贷成本),从而带动上市和再融资活动。

同理,当加息周期来临,资金成本增加,并购和融资的行为自然缩减。

然而,理财业务却不一样,理财业务与投行等交易一样,银行赚取的是手续费收入,但是与投行业务不同的是,投行业务看天吃饭,但理财需求却一直都存在,而且数百年的财资管理理论与“股神”巴菲特等的现身说法,都论证了长期投资的重要性——股市不行,投债市,债市不行还有商品市场,再不行还有FOF,商品,利率,对冲基金,另类投资,不良贷款……并不会因为二级市场不好,就没有其他投资机会。

因此,以财富和投资管理为特长的摩根士丹利,对比于以投行为特长的高盛,其对股市下跌的敏感度要弱一点,也因此它的跌幅没有高盛严重。

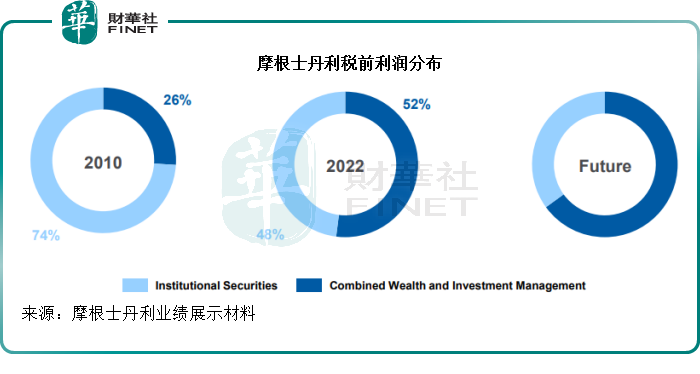

见下图,在2010年时,摩根士丹利更专注于机构证券(浅蓝色),财富和投资管理业务(深蓝色)的税前利润的占比只有26%;到2022年,财富和投资管理业务的税前利润占比已达到52%。从下图或可预见,未来大摩还会继续拓展财富和投资管理业务的利润占比,以进一步降低对机构证券业务的依赖。

至于高盛,其投行优势无疑是卓越的,而投行的利润率相对要比其他业务高,因为这是一项杠杆式的业务,投行做得好,可以带动客户后续的财资、财顾、资管等一条龙服务。尽管存在看天吃饭的弊端,高盛在投行的优势仍可为其带来可观的收益。

只是,正如市场普遍预期的,美联储加息到五厘以上的可能性极高,也就是说加息周期不会在短期内结束,投行业务的短期前景仍不佳,高盛亦然,这就是市场暂时不看好高盛的一个主要原因。

大摩派息丰厚

财华社认为,除了以上的原因外,摩根士丹利估值更高的另一个原因是慷慨回馈股东。

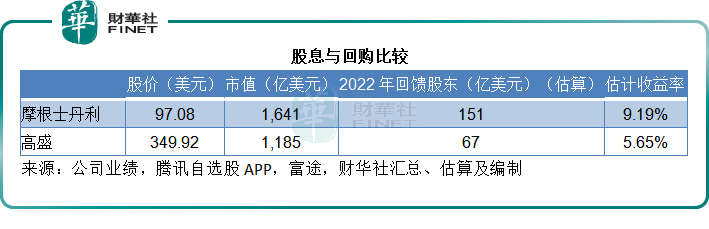

2022年,高盛合共回馈股东67亿美元,其中包括35亿美元股份回购(以均价346.07美元回购10.1百万股),32亿美元现金股息,相当于其当前市值的5.65%。

摩根士丹利于2022年回购99亿美元(以均价87.25美元合共回购1.13亿股)。此外,该公司第一季每股派息0.7美元,第2季、第3季及第4季均每股派息0.775美元。按每个季度的期末已发行股份数计算,财华社估计其全年派息金额或达到51.75亿美元,加上回购在内,或合共回馈股东150.75亿美元,相当于当前市值1,641亿美元的9.19%,远高于高盛。

总结

总括而言,尽管高盛的盈利能力更佳,但由于其投行业务在可预见的将来仍将继续受到加息周期的影响,短期展望不获市场看好。

另一方面,这些投行都通过巨额回购和现金派息回馈投资者,以高于市场利率周期目标的回报缓和其股价压力,或多少能起到支持作用。

不过鉴于金融服务的周期性,高盛的弱势未必会一直持续,只要美股反弹,投行股也有望见底,此外,它们在新兴市场能否把握机遇也将影响到以后的市场号召力,且看看高盛和摩根士丹利,谁能在中国市场做得更好。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享